")

")

Аналітична стаття

ЗМІСТ

- ЧИННИКИ, ЯКІ УСКЛАДНИЛИ РОБОТУ РИНКУ З ПОЧАТКУ 2021Р.

1.1 Цінові обмеження (price caps)

1.2 Недобросовісна поведінка трейдерів

1.3 Модель ПСО.

1.4 Імпорт електроенергії з Білорусі та РФ

- ПРОПОЗИЦІЇ ЩОДО ПОВНОГО СКАСУВАННЯ ПСО ДО КІНЦЯ 2022р. ТА ВСТАНОВЛЕННЯ ОБГРУНТОВАНИХ РИНКОВИХ ЦІН ДЛЯ ДОМОГОСПОДАРСТВ.

2.1 Зміна ролі ДП «Гарантований покупець» у моделі ПСО.

2.2 Компенсації учасникам моделі ПСО

2.3 Стабілізація фінансового стану НАЕК «Енергоатом».

2.4 Цінова реформа з постачання електроенергії домогосподарствам

Стан ринку електричної енергії в Україні наближається до критичного. Попри впровадження у липні 2019р. оптового ринку електричної енергії, віддається перевага ручному управлінню, встановлені та діють численні регуляторні обмеження щодо цін і правил торгівлі на різних ринкових сегментах, зберігається можливість імпорту електроенергії з країн, які не приєднані до Енергетичного Співтовариства, недосконалою є модель покладання спеціальних обов'язків (ПСО).

Унаслідок таких процесів в існуючій моделі ринку електроенергії спостерігаються диспропорції в усіх його сегментах, фінансова нестабільність генеруючих компаній, боргова криза, несприятливий інвестиційний клімат, неврегульоване функціонування сектору ВДЕ.

У цій аналітичні статті подано аналіз чинників, які вплинули на роботу оптового ринку електричної енергії в Україні у I та II кварталах 2021р., а також представлено висновки і пропозиції щодо стабілізації роботи ринку.

1. Чинники, які ускладнили роботу ринку з початку 2021р.

1.1 Цінові обмеження (price caps)

На перехідному етапі до нової ринкової моделі в Україні обмеження цін (price caps) вважалися найкращим засобом для запобігання можливим ціновим потрясінням. Такі заходи мають бути тимчасовими, але вони продовжують діяти, позбавляючи гравців повноцінної участі в усіх сегментах ринку та не стимулюючи конкуренцію.

Для запровадження дієвих правових та регуляторних механізмів ще під час становлення нової ринкової моделі Секретаріат Енергетичного Співтовариства пропонував скористатися Рекомендаціями[1] щодо підвищення конкуренції та ліквідності на оптових електроенергетичних ринках та енергетичних біржах. Крім того, Законом України «Про ринок електричної енергії» було дозволено продаж генеруючими компаніями 10% електроенергії на ринку на добу наперед (РДН) упродовж першого року існування цього сегменту.

Однак, Національна комісія. що здійснює регулювання у сферах енергетики та комунальних послуг (НКРЕКП) встановила такі цінові обмеження (price caps), які призвели до штучного зниження цін на РДН. Крім того, їх рівень є нижчим від рівня собівартості генерації, а подекуди, і значно нижчим від точки беззбитковості енергосистеми загалом (особливо це проявилося упродовж II кв. 2021р.). Наразі максимальне обмеження ціни[2] ресурсу у денний час складає 2048 грн/МВт-год, а в нічний період - 1228,9 грн/МВт-год без ПДВ.

1.2 Недобросовісна поведінка трейдерів

Однією з причин падіння цін на електричну енергію нижче рівня її собівартості стали спекуляції трейдерів на ринку на добу наперед (РДН).

Діючі Правила ринку дозволяють трейдерам продавати електроенергію на РДН, не маючи при цьому законтрактованих обсягів електроенергії, які вони можуть поставити фізично, а потім викуповувати ці обсяги на ВДР з дисконтом, заробляючи на різниці. Якщо кількість трейдерів та обсяг їхніх операцій є невеликими, така діяльність не чинить значного впливу на ціноутворення. Однак, якщо кількість таких операцій досягає критичного масштабу, створюється реальна загроза стабільній роботі ринку, що може призвести до обвалу цін, завдаючи збитків генеруючим компаніям, перш за все, державним.

Упродовж II кв. 2021р. на РДН оптові ціни на електроенергію в Україні були значно нижчими від європейських (на 30-40%). Так, у середині травня 2021р. ціна на РДН в Об’єднаній енергетичній системі (ОЕС) знизилася до €23/МВт, у той час, як у Польщі, Угорщині, Словаччині і Румунії ціна складала €70-72/МВт. Попри значне зниження ціни у зв’язку зі скороченням обсягу споживання у травні (на 12%) та збільшення обсягів виробництва електроенергії з ВДЕ, нетипове падіння цін продовжилось, причому, кореляція між цінами РДН та суміжних європейських ринків не спостерігалась.

Відомо, що у травні 2021р. трейдери, які причетні до спекуляцій, забезпечували 41% попиту на РДН у результаті демпінгових заявок на продаж за ціною нижче, ніж 550 грн/МВт-год (у квітні, наприклад, - 850 грн/МВт-год). Такий рівень ціни не компенсує собівартості електроенергії будь-якої генеруючої компанії; виробники не зацікавлені у поданні заявок з низькими ціновими індикаторами, алезмушені суттєво знижувати ціну на електроенергію для того, щоб мати можливість реалізувати хоча б частину своїх обсягів виробництва. Генерація не може реалізувати більше, ніж 50% заявлених обсягів на РДН, «випадаючи» на внутрішньодобовий ринок (ВДР) та/або балансуючий ринок. На цих двох сегментах дисконт порівняно з РДН коливається у діапазоні від 6% до 80%. Таким чином, ДП «Гарантований покупець», НАЕК «Енергоатом», ПрАТ «Укргідроенерго», ПАТ «Центренерго» та ТЕЦ працюють зі збитками, у той час як недобросовісні трейдери мають можливість купувати реальні обсяги електроенергії з ВДР та балансуючого ринку з великими знижками.

Отже, торгівля «повітрям» продовжувалась, створюючи умови для збагачення окремих гравців та штовхаючи на межу банкрутства державні генеруючі компанії, які є основними продавцями фактично виробленої електроенергії на РДН; лише на початку червня, завдячуючи діям НКРЕКП, встановились ціни на рівні 1300-1400 грн/МВт-год (для порівняння, на РДН за результатами перших операцій на РДН у 2019р. ціна складала 1590 грн/МВт-год).

Таким чином, можна вважати, що ситуація на цьому ринковому сегменті упродовж досліджуваного періоду стала вигідною для трейдерів та несприятливою для генерації, причому відсутність цінової стабільності і ринкових принципів викликають сумнів щодо потреби формування індикативної ціни саме на РДН, частка якого від загального обсягу торгівлі складає 20-30%. У зв’язку з цим Міненерго ініціювало розроблення законопроєкту, згідно з яким індикативні показники ціни на електричну енергію будуть сформовані на основі Ринку двосторонніх договорів (РДД), який повинен працювати на прозорих ринкових засадах.

1.3 Модель покладання спеціальних обов’язків (ПСО).

На сьогоднішній день субсидіювання пільгових тарифів на електроенергію для населення відбувається за рахунок державних компаній НАЕК «Енергоатом» та ПрАТ «Укргідроенерго».

Попри численні зміни до Положення про покладання спецобов’язків (ПСО) на ринку електричної енергії (запроваджених Постановою КМУ №483 від 05.06.2019р.) збалансувати фінансову систему на електроенергетичному ринку не вдалося.

Наприкінці 2020р. зміни до ПСО торкнулися цін на електроенергію для побутових споживачів, коли рішенням Кабінету Міністрів (28.12.2020р.) було скасовано пільговий тариф на електроенергію в 0,9 грн/кВт-год для населення на перші 100кВт-год та встановлено з 01.01.2021р. фіксовану ціну на рівні 1,68 грн/кВт-год.

Постановою КМУ від 24.03.2021р. № 238 продовжено дію фіксованої ціни для побутових та прирівняних до них споживачів (на рівні 1,68 грн/кВт-год), а також дію ставок диференційованого (зонного) тарифу. Для НАЕК “Енергоатом” зберігалися зобов’язання продавати ДП «Гарантований Покупець» обсяг електроенергії, необхідний для постачання побутовим споживачам в рамках ПСО, на регульованих електронних аукціонах за ціною 150 грн/МВт-год.

Остання ітерація моделі ПСО була запроваджена Постановою КМУ №439[3] від 28.04.2021р. Тарифи для домогосподарств залишились на рівні 1,68/кВт-год (до 30.06.2021р.), але змінились функції основних учасників: з 01.06.2021р. ДП «Гарантований покупець» виключений з моделі поставки електроенергії для населення, а НАЕК «Енергоатом» та ПрАТ «Укргідроенерго» мають забезпечити поставку електроенергії в торгових зонах ОЕС України та Бурштинський енергоострів (БуОс) відповідно.

Ціна електроенергії, за яку генеруючі компанії продаватимуть її постачальникам універсальних послуг (ПУП), визначається як різниця між середньозваженою фіксованою ціною для населення (1,68 грн /кВт-год) і тарифами на послуги з передачі, розподілу електроенергії і на послуги Постачальників універсальних послуг (ПУП), але не менше ніж 10 грн/МВт-год (0,01грн/кВт-год). Наразі для НАЕК «Енергоатом» встановлено фіксований тариф у 150 грн/МВт-год, для ПрАТ «Укргідроенерго» - 10 грн/МВт-год.

Основні гравці, які залишилися у моделі, негативно поставилися до чергових змін у моделі ПСО, заявивши про ймовірні збитки (фінансові втрати) у обсязі 3 млрд. грн (НАЕК «Енергоатом») та 2,3 млрд. грн (ПрАТ «Укргідроенерго»).

1.4 Імпорт електроенергії з Білорусі та РФ

Одним з факторів погіршення фінансового стану генеруючих підприємств стала можливість імпорту електричної енергії з Білорусі та РФ. Припинення та відновлення імпорту з країн, які не є членами Енергетичного Співтовариства, відбувалось неодноразово. Так, у квітні 2020р. НЕК «Укренерго» на виконання постанови НКРЕКП, ухваленої на підставі Закону України «Про ринок електричної енергії», скасувала результати всіх річних аукціонів на 2020р. за розподілом доступу до міждержавних перетинів з РФ та Білоруссю для здійснення експортно-імпортних операцій, період поставки за якими передбачався на період карантину та на 30 днів після його завершення. Згодом, у січні – лютому 2021р. імпортні поставки було відновлено спочатку з Білорусі, а згодом і з РФ. Упродовж Iкв. 2021р. витрати на імпорт перевищили 950 млн грн.

Оскільки ринок електроенергії в Україні є профіцитним, імпорт електроенергії з Білорусі та РФ також вплинув на обвал оптових цін на електроенергію в Україні (до 0,50 грн/кВт-год -0,70 грн/кВт-год у певні періоди II кв. 2021р.).

Завдяки зусиллям державних діячів та під тиском санкцій України проти Білорусі, (які введено 25.05.2021р. у вигляді призупинення повітряного сполучення з Білоруссю), НКРЕКП заборонила імпорт електроенергії з РФ та Білорусі до 01.10.2021р. рішенням від 13.05.2021р. на підставі Закону №1396-ІХ. Регулятор отримав право до кінця 2021р. обмежувати пропускну здатність, що розподіляється на місячних і річних аукціонах щодо перетинів з країнами, які не є членами Енергетичного Співтовариства.

Попри те, що обсяги імпорту з цих країн є незначними, орієнтація на імпорт електроенергії з країн, які не відносяться до Енергетичного Співтовариства, створює загрози енергетичній безпеці України та гальмує процес відокремлення ОЕС України від паралельної роботи з енергосистемами РФ і Білорусі, що є обов’язковою умовою у рамках інтеграції енергетичної системи України у європейську мережу системних операторів передачі електричної енергії (ENTSO-E), анонсованої на 2023р.

1.5 Борги учасників ринку

Перед керівництвом країни гостро постає питання щодо виходу з боргової кризи на ринкуелектроенергії в Україні. Крім заборгованості, яка утворилась ще до запровадження оптового ринку електричної енергії, накопичились значні борги між учасниками ринку. (Рис. 1).

Існують ризики щодо підготовки до опалювального сезону 2021/2022рр. через дефіцит коштів на паливо та планові ремонти, більше того, теплова та атомна генерація можуть опинитися на межі банкрутства. Недофінансування галузі стало основною причиною зростання аварійності ТЕС і АЕС в осінньо-зимовий період (ОЗП) 2020/21р. Забезпечення проведення ремонтної кампанії у належні терміни вимагає оперативного перегляду балансу електричної енергії на 2021р. (який розробляє НЕК «Укренерго» та затверджує Міненерго).

Згідно з інформацією Оператора системи передачі (ОСП, НЕК «Укренерго»), маємо попередження про те, що у разі повторення кризи, викликаної дефіцитом потужності упродовж ОЗП 2020/2021р., ENTSO-E може відмовити Україні у синхронізації її електроенергетичної системи з європейською. Саме у 2021-2022рр. має бути проведений моніторинг щодо відповідності української ОЕС стандартам ENTSO-E.

Вирішення питання компенсації учасникам ринку електричної енергії, які мають зобов’язання щодо виконання зобов’язань у рамках ПСО (перш за все, НАЕК «Енергоатом»), можливе лише за умови, якщо середньозважена ціна на електричну енергію для побутових споживачів покриває собівартість її виробництва державними енергогенеруючими підприємствами та середньозважену ціну передачі електроенергії.

2. ПРОПОЗИЦІЇ ЩОДО ПОВНОГО СКАСУВАННЯ ПСО ДО КІНЦЯ 2022р. ТА ВСТАНОВЛЕННЯ ОБГРУНТОВАНИХ РИНКОВИХ ЦІН ДЛЯ ДОМОГОСПОДАРСТВ.

2.1 Зміна ролі ДП «Гарантований покупець» у моделі ПСО

Згідно з Постановою КМУ від 28.04.2021р. №439, скасовані зобов’язання ДП «Гарантований Покупець» щодо придбання електроенергії у великих обсягах у НАЕК «Енергоатом» та продажу її на організованих сегментах ринку з метою забезпечення достатніх доходів для придбання електроенергії за «зеленими» тарифами.

ДП «Гарантований Покупець» залишатиметься відповідальним лише за ПСО по відношенню до виробників електроенергії з відновлюваних джерел енергії (ВДЕ). Для того, щоб компанія могла виконувати таку функцію, необхідно врегулювати проблему погашення боргів перед виробниками електроенергії з ВДЕ (частково і за рахунок кредитної лінії від 30.12.2020р. між НЕК «Укренерго» і АТ «Укрексімбанк») та здійснити відповідні компенсаційні виплати з метою стабілізації фінансового стану підприємства.

Джерелом для забезпечення виплат за «зеленими» тарифами є законодавчо закріплені надходження від тарифів на передачу електроенергії Оператора системи передачі (ОСП, НЕК «Укренерго»). Діючий тариф встановлений у розмірі 293,93 грн/МВт-год (Постанова НКРЕКП №2353 від 09.12.2020р.). Нещодавно НЕК «Укренерго» запропоновано підвищити тариф на передачу електроенергії з 01.08.2001р. до 355,55 грн/МВт-год) у зв’язку з тим, що компанія очікує у 2021р. скорочення обсягів виробництва електроенергії з ВДЕ нижче від прогнозних.

Також, іншим джерелом надходжень ДП «Гарантований покупець» залишаються угоди купівлі - продажу електроенергії за двосторонніми контрактами (крім організованих ринків) на аукціонах за ціною на рівні з іншими учасниками РДН.

Щойно питання компенсації виробникам ВДЕ буде вирішене, а діяльність ДП «Гарантований покупець» буде збалансована, компанія зможе виконувати свої зобов’язання в рамках ПСО по відношенню до виробників електроенергії з ВДЕ. Від самого початку Законом «Про ринок електроенергії» не дозволялося ДП «Гарантований покупець» підтримувати перехресні субсидії між різними ПСО: компанія мала право лише компенсувати виробникам ВДЕ за «зеленим тарифом». Відповідальність ДП «Гарантований покупець» щодо виконання ПСО для ПУП з’явилася згідно зі змінами до Закону «Про ринок електричної енергії» від грудня 2019р.

2.2 Компенсації учасникам моделі ПСО

Учасники ринку, на які покладено спеціальні обов’язки, мають отримувати компенсацію недискримінаційним та прозорим шляхом (ст. 3 (6) Директиви 2009/72/ЄС). НКРЕКП посилається на Постанову[4] Кабінету Міністрів від 23.05.2018р. №420 про затвердження переліку ПСО (Перелік послуг, що становлять загальний економічний інтерес»), прийняту на підставі статті 3 Закону України «Про державну допомогу суб’єктам господарювання»). Процес забезпечення компенсації за виконання обов’язків ПСО має контролювати Антимонопольний комітет України (АМКУ), зокрема, щоб уникнути надмірної компенсації за надання послуг у рамках ПСО. Попри неодноразове внесення змін до Закону (останні від травня 2020р.), ситуація істотно не покращилася.

2.3 Стабілізація фінансового стану НАЕК «Енергоатом»

Виконання НАЕК «Енергоатом» зобов’язань відповідно до механізму ПСО негативно позначилося на фінансовому стані компанії. Інвестиції в основні фонди НАЕК «Енергоатом» зменшилися з 11 737 млн. грн у 2018р. до 9 773 млн. грн у 2020р. Крім того, за минулий 2020р. збитки компанії складали 4,8 млрд. грн (замість запланованого прибутку в 1,6 млрд. грн).

Пропонується розглянути можливість поступового виходу НАЕК «Енергоатом» з моделі ПСО та реалізації до 100% обсягів виробленої електроенергії на організованих сегментах ринку за ціною, яка би забезпечила фінансову стабільність компанії та, можливо, включала певну ставку акцизу (відрахування для підтримки процесу декарбонізації: підвищення енергоефективності, розвиток ВДЕ, інновації тощо).

До моменту повного виведення НАЕК «Енергоатом» з моделі ПСО економічно вигідною була б реалізація 55% електроенергії власного виробництва (з урахуванням виробничих витрат, інвестиційної складової та ставки акцизу) за фіксованою ціною безпосередньо ПУП (для забезпечення потреб населення), а 45% – для комерційного сектору.

У цьому контексті варто згадати про поставлене перед НАЕК «Енергоатом» президентом України завдання щодо досягнення прибутку для компанії на рівні $500 млн. до кінця 2021р. з подальшим подвоєнням його упродовж наступних двох років.

Такий сценарій можливий лише за умови впровадження системи корпоративного управління в компанії згідно з принципами Організації економічного співробітництва та розвитку (ОЕСР) та приведення цін для домогосподарств до ринкового рівня.

Одним із факторів погіршення фінансового стану компанії є непрозорі правила проведення тендерів. Так, у кінці квітня 2021р. феросплавні заводи мали можливість купувати електричну енергію великими лотами за ціною, яка була значно нижчою, ніж ринкова.

Необхідно вже зараз змінити умови проведення торгів під час продажів НАЕК «Енергоатом» електроенергії для промислових виробників, зокрема:

- зменшити обсяги лотів, надавши доступ до торгів усім зацікавленим учасникам;

- скасувати обмеження ціни продажу атомної електроенергії та встановити оптимальну ціну продажу електроенергії АЕС (не менше 1,4 грн/кВт-год).

За умови виходу НАЕК «Енергоатом» на вільний ринок до повного скасування моделі ПСО можливі й інші опції, наприклад, використання частини прибутку НАЕК «Енергоатом» з метою компенсації ПУП (для постачання домогосподарствам, поки ціни не будуть відображати витрати на виробництво та передачу електроенергії) шляхом укладення фінансових контрактів терміном на рік, півроку, щокварталу та/або щомісяця за результатами проведення двосторонніх аукціонів.

У разі ліквідації системи ПСО кошти мають бути спрямовані виключно на поліпшення фінансового стану державної генерації та частково повертатися до державного бюджету у вигляді дивідендів.

2.4 Цінова реформа з постачання електроенергії домогосподарствам.

Питання полягає у тому, який тариф є оптимальним для того, щоб скасувати диспропорції на ринку, перехресне субсидіювання. Так, у разі скасування ПСО з 01.05.2021р. тариф на електроенергію для населення міг би зрости удвічі. З метою уникнення зростання соціальної напруги необхідним є поступове (поетапне) приведення цін на електроенергію для домогосподарств до ринково обґрунтованих.

Пропонується наступний алгоритм дій: на період з 01.07.2021р. по 31.12.2021р. фіксовані ціни для різних категорій домогосподарств визначаються терміном на півроку: на період 01.07.2021р. – 31.12.2021р. фіксовані ціни зростають не більш ніж на 30% від рівня регульованих тарифів, визначених НКРЕКП; упродовж періоду 01.01.2022р. до 01.07.2022р. фіксовані ціни збільшуються на 30% від ціни, визначеної станом на 01.07.2021р. До 31.12.2022р. фіксовані ціни повинні досягти рівня цін ПУП, який зараз застосовується лише для непобутових господарств (Таблиця 1). Ціни ПУП визначаються на основі методології, затвердженої відповідною Постановою НКРЕКП.

Таблиця 1. Поетапне підвищення рівня цін для населення, 2021-2022рр.

|

Поточний тариф (з ПДВ) |

Тариф з 01.07.2021р. - 31.12.2021р. (з ПДВ) |

Тариф з 01.01.2022р. - 01.07.2022р. (з ПДВ) |

Тариф з 01.07.2022р. - 31.12.2022р. (з ПДВ) |

|

1,68 грн/кВт-год |

30% (2,18 грн/кВт-год) |

30% (2,68 грн/кВт-год) |

30% (3,18 грн/кВт-год) Ціна ПУП для непобутових споживачів (3,40грн /кВт-год) |

|

1,44 грн/кВт-год (опалення) |

15% (1,66 грн/кВт-год) |

15% (1,88 грн/кВт-год) |

15% (2,10 грн/кВт-год) |

На сьогоднішній день тариф (фіксований) на електроенергію для населення складає 1,68 грн/кВт-год[5] незалежно від обсягу споживання. За даними Міненерго, середня вартість електричної енергії для побутових споживачів складає близько 1,60 грн/кВт-год (з урахуванням зонного обліку та споживанням електроенергії у «нічні» години), з яких складова щодо передачі (середньозважена) становить 1,51 грн/кВт-год. Таким чином, безпосередньо оплата генеруючим компаніям у рамках механізму ПСО за такої фактичної ціни становить 0,09 грн/кВт-год, без урахування небалансів у торговій зоні Бурштинського енергоострова (БуОс).

Щорічне споживання електричної енергії в Україні складає близько 150 млрд. кВт-год. Повна вартість обсягу електроенергії для населення становить близько 104 млрд. грн без ПДВ. Ця сума включає в себе:

- вартість електроенергії (близько 1,4 грн/кВт-год);

- тариф на передачу НЕК «Укренерго» (близько 0,3 грн/кВт-год);

- тариф на розподіл обленерго (в середньому 1 грн/кВт-год);

- маржа ПУП (в середньому 0,1 грн/кВт-год).

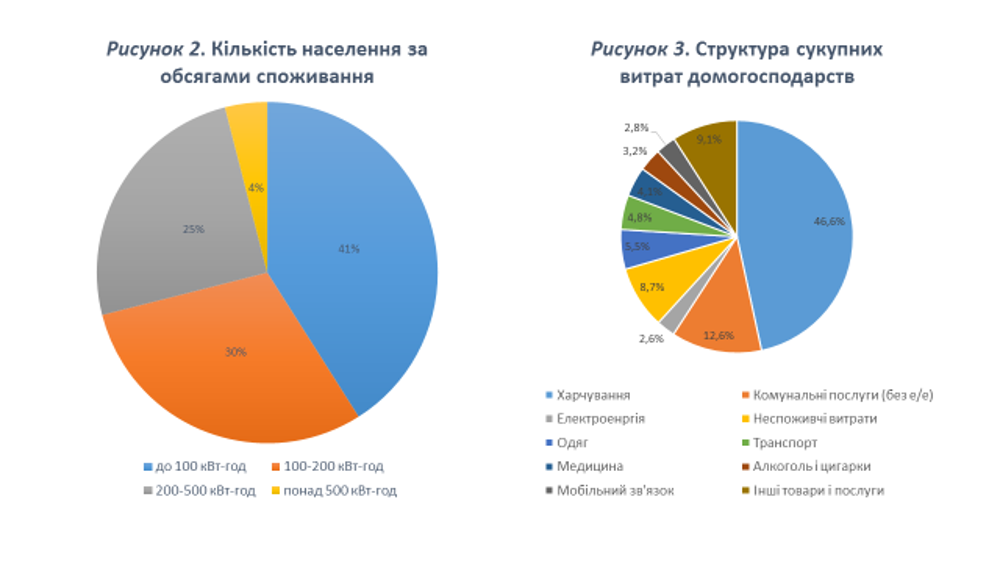

Згідно з опублікованими даними Державної служби статистики України[6], близько 16,8 млн домогосподарств в Україні споживають 36,6 млрд кВт-год на рік. Частка витрат середньостатистичного домогосподарства на електроенергію складає близько 2,67% від загальних витрат (Рис.2), а за умови поетапного встановлення обґрунтованих ринкових цін (Таблиця1) може зрости до 3,46%; 4,26% та 5,05% відповідно, але й такий рівень не є критичним.

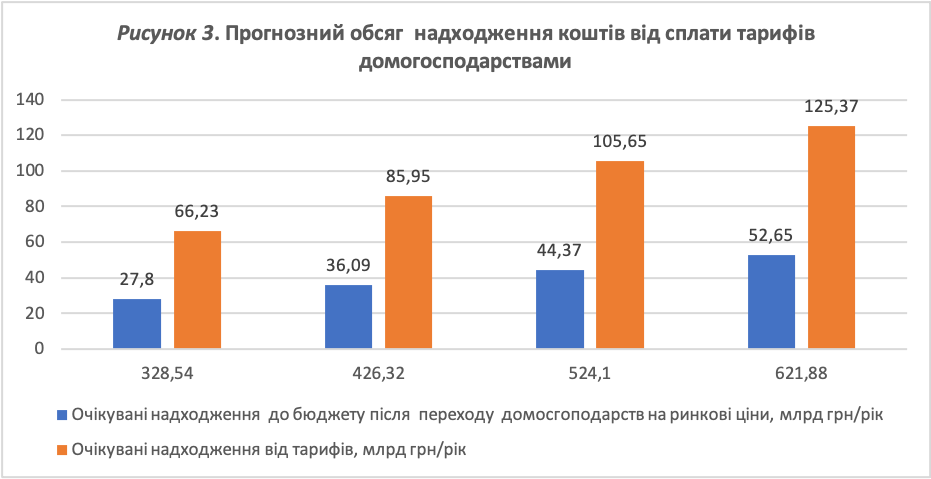

Якщо середній сукупний грошовий дохід домогосподарства в Україні у 2019р., складав 12 317,00 грн, а щомісячний середній платіж за електроенергію становив 328,5 грн, то за умови поступового зростання (щопівроку) на 30% тарифу до 2,18 грн/кВт-год (2,68 грн/кВт-год, 3,18 грн/кВт-год) щомісячний платіж може скласти 426,32 грн (524,10 грн; 621,88 грн) відповідно.

Надходження до бюджету після встановлення ціни на електроенергію на рівні 1,68 грн/кВт-год оцінюється у сумі близько 27,8 млрд. грн на рік, а в разі підвищення тарифу до 2,18 грн/кВт-год (2,68 грн/кВт-год, 3,18 грн/кВт-год) може зрости (Рис. 3) відповідно до 36,09 млрд. грн на рік (44,7 млрд. грн на рік та 52,65 млрд. грн на рік).

Приведення цін для домогосподарств до ринково обґрунтованого рівня для побутових споживачів не вирішить проблему електроенергетичного ринку, якщо інші його недоліки не будуть ліквідовані.

З одного боку, запровадження ринкових механізмів щодо встановлення ринкових тарифів для непобутових споживачів може стати для них важким тягарем, а з іншого, спонукати до вжиття заходів щодо енергоефективності та енергозбереження.

Перехід до ощадливого споживання електроенергії забезпечується встановленням енергоефективного електрообладнання, побутової техніки, заміною ламп освітлення енергоефективними тощо. Зменшити ж навантаження на електромережі у пікові години можливо шляхом використання «нічних» тарифів споживання електроенергії та встановлення «розумних» лічильників.

На сьогодні діють двозонні (нічний та денний) та тризонні (нічний, напівпіковий, піковий періоди споживання) тарифи, що стимулює заміну звичайних лічильників на «інтелектуальні» прилади обліку. У споживачів, які користуються двозонним лічильниками, тариф з 23:00 до 7:00 становить 0,84 грн, в решту часу - 1,68 грн. У власників тризонних лічильників в пікові години споживання (з 8: 00 до 11:00 та з 20:00 до 22:00) діє підвищений тариф в розмірі 2,52 грн за 1 кВт-год, в звичайний час (з 7:00 до 8:00 і з 11:00 до 20:00) - тариф - 1,68 грн, і в нічний час (з 23:00 до 7:00) - 0,672 грн. В середньому ж по країні (з урахуванням зонного обліку) тариф для побутових споживачів становить близько 1,6 грн за 1 кВт-год.

Для уникнення стресових ситуацій в умовах зростання тарифів для населення необхідним є поступовий та виважений підхід. Повинна запрацювати дієва розширена система субсидій (адресних, грошових), яка піклується про «вразливого» споживача, а також диференційований підхід: таким є, наприклад, затвердження Урядом рішення про введення компенсації за підвищення тарифів для тих домогосподарств, які використовують електричне опалення[7].

Водночас діюча система нарахування субсидій є непрозорою та викликає недовіру у громадян, зокрема, коли одержувачами субсидій стають власники квартир вартістю понад 3 млн. грн. Дотепер залишається законодавчо невизначеним поняття «вразливий споживач».

Необхідно, за ініціативи КМУ, внести відповідні зміни до Закону «Про ринок електричної енергії», які мають містити положення про соціально-незахищених «вразливих споживачів», що дає чітке визначення цих категорій споживачів. Також КМУ (через Міністерство соціальної політики та Міністерство енергетики) має забезпечити розроблення заходів щодо захисту таких споживачів.

Загалом, вирівнювання цін між споживачами може мати й позитивні наслідки, забезпечуючи:

- Стимулювання економії енергоспоживання.

- Оздоровлення ринку в цілому та покращення фінансового стану генеруючих підприємств.

- Сприяння розв’язанню боргової кризи.

- Зниження тарифів для промисловості.

Підвищення конкурентоспроможності української продукції, здешевлення вартості товарів та послуг.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

- На сьогоднішній день ключовими питаннями на електроенергетичному ринку залишаються скасування диспропорцій у його сегментах і перехресного субсидіювання та встановлення оптимального тарифу на електричну енергію для домогосподарств.

- Цінові обмеження (price caps) повинні бути переглянуті і скасовані. Встановлення граничних цін на РДН та ВДР можуть бути виправдані лише на початку створення організованих сегментів ринку, але з часом вони створюють ризики для конкуренції та повноцінного функціонування оптового ринку електричної енергії. Попри зміни рівня price caps, в українських реаліях вони так і не були усунуті або, щонайменше, адаптовані до ринкового рівня, що призвело до дестабілізації роботи ринку. Цінові обмеження, встановлені НКРЕКП, спричинили штучне зниження цін на РДН, які у II кв. 2021р. (зокрема, у травні) впали нижче від рівня собівартості генерації та точки беззбитковості функціонування енергосистеми.

- Спекуляції на РДН неприпустимі. Спотворене регулювання ринку порушує принципи ціноутворення, створює підґрунтя для маніпуляцій та призводить до збитків генерації. Оптові ціни на електроенергію в Україні наразі значно нижчі, ніж на суміжних європейських ринках. Правила НКРЕКП дозволили недобросовісним трейдерам здійснювати демпінг цін і витісняти реальних виробників з ринку, а також змусили реальну генерацію забезпечувати виробництво за «штучно» низькими цінами, що завдало компаніям збитків. Усунути спекуляції на оптовому ринку електричної енергії можливо, зокрема, заборонивши здійснення трейдерської діяльності на РДН та ВДР без підтвердження попередньої купівлі фізичних обсягів електроенергії у виробника (до початку роботи в об’єднаній торговій зоні з країнами ЄС). Крім того, до діючих Правил ринку необхідно внести зміни, згідно з якими ОСП не міг би реєструвати обсяги продажу електроенергії виробника, якщо вони перевищують можливості його виробничих потужностей.

- Важливим елементом успішної моделі ринку є визначення індикативної ціни на електроенергію в двосторонніх договорах (а не на РДН), на основі інформації про обсяги продажів та вартість усіх контрактів (усереднених показників). У цьому контексті важливим є розроблення Міненерго законопроєкту про визначення індикативом ціни електроенергії ринку двосторонніх договорів, згідно з яким всі учасники, незалежно від форм власності, мають здійснювати продаж електричної енергії на біржах за правилами, встановленими Кабінетом Міністрів.

- Для оздоровлення електроенергетичного ринку необхідна поетапна відміна механізму покладання спеціальних зобов’язань (ПСО). Здійснити лібералізацію ринку електроенергії необхідно вже сьогодні, а популістські дії уряду можуть призвести до невідворотних наслідків. Попри численні зміни до Положення про покладання спеціальних обов’язків (ПСО) на ринку електричної енергії, збалансувати фінансову систему на електроенергетичному ринку не вдалося. Модель ПСО вводилася як тимчасова міра на час становлення ринку електричної енергії, і з часу її запровадження створювала нерівні умови для учасників моделі.

- Збалансувати фінансовий стан учасників ринку електричної енергії, які мають зобов’язання у рамках ПСО (перш за все, НАЕК «Енергоатом»), можливе лише за умови, якщо середньозважена ціна на електричну енергію для побутових споживачів покриває собівартість її виробництва державними енергогенеруючими підприємствами та середньозважену ціну передачі електроенергії. Запровадження ринкових цін на електроенергію для домогосподарств у 2021-2022рр. є одним з елементів конкурентного ринку електроенергії в умовах енергетичного переходу. З метою уникнення зростання соціальної напруги необхідним є поступове (поетапне) приведення цін на електроенергію для домогосподарств до ринкових. Повинна запрацювати дієва розширена система субсидій (у грошовій формі), яка піклується про «вразливого» споживача. Також Уряду необхідно забезпечити правове визначення поняття «вразливий споживач». Варто зазначити, що підвищення цін на електричну енергію для побутових споживачів не вирішить проблеми ринку, якщо не усунути диспропорції між сегментами ринку і не забезпечити належні умови для державних генеруючих компаній. У структурі тарифу на електричну енергію для побутових споживачів, у разі його зростання, увесь додатковий обсяг коштів має бути спрямовано генеруючим компаніям.

- НАЕК «Енергоатом», згідно з останніми змінами до моделі ПСО, знову опинилася у надзвичайно важких умовах, згідно з якими державна компанія може отримати від’ємний фінансовий результат та дефіцит коштів. Цього можна уникнути за умови поступового виходу НАЕК «Енергоатом» з моделі ПСО та реалізації до 100% обсягів виробленої електроенергії на ринку за ціною, яка би забезпечила фінансову стабільність компанії та включала певну ставку акцизу (відрахування для підтримки процесу декарбонізації: підвищення енергоефективності, розвиток ВДЕ, інновації тощо). Такий сценарій можливий лише за умови впровадження системи корпоративного управління в компанії згідно з принципами ОЕСР.

- Питання погашення заборгованості є невідкладним питанням. Крім боргів населення за комунальні послуги, накопичились значні борги перед виробниками ВДЕ, борги між ПрАТ «Укренерго», НАЕК «Енергоатом», ДП «Гарантований покупець». До них додалася ще й заборгованість, яка утворилась ще до запровадження оптового ринку електричної енергії (01.07.2019р.). Існують ризики щодо сталого проходження опалювального сезону 2021/2022рр. через дефіцит коштів на паливо та планові ремонти; більше того, теплова та атомна генерація можуть опинитися на межі банкрутства. Недофінансування галузі внаслідок деформації ринку стало основною причиною зростання аварійності ТЕС і АЕС упродовж осінньо-зимового періоду 2020/2021р. Необхідним є визначення джерел погашення заборгованості в енергетичному секторі, а також забезпечення збалансованості інтересів генерації, постачальників та споживачів.

- Імпорт з Білорусі та РФ повинен бути припинений. Попри те, що обсяги імпорту з цих країн є незначними, орієнтація на імпорт електроенергії з країн, які не відносяться до Енергетичного Співтовариства, створює загрози енергетичній безпеці України та гальмує процес відокремлення ОЕС України від паралельної роботи з енергосистемами РФ і Білорусі, що є обов’язковою умовою у рамках інтеграції енергетичної системи України у європейську мережу системних операторів передачі електричної енергії (ENTSO-E), анонсованої на 2023р.

- З метою недопущення ручного регулювання роботи ринку нагальним є забезпечення переходу до ринкової моделі у відповідності до європейських стандартів, приведення правил регулювання у відповідність до Регламенту (ЄС) № 1227/2011 від 25.10.2011р. щодо цілісності та прозорості оптового енергетичного ринку (REMIT[8]).

Варто звернути особливу увагу на уповільнення роботи над проєктом закону про імплементацію положень європейського законодавства щодо прозорості, добросовісності та профілактики порушень умов чесної конкуренції на оптових ринках.

- Лише у разі оздоровлення ринку електричної енергії, забезпечення надійної роботи ОЕС можлива її інтеграція до європейської системи, підтримання інфраструктури у належному технічному стані, що є вкрай необхідним для здійснення енергетичного переходу. Нещодавно ухвалена Економічна Стратегія України до 2030р. передбачає досягнення вуглецевої нейтральності для нашої країни не пізніше 2060р., а для цього необхідним є сталий розвиток сектору ВДЕ та підвищення рівня енергоефективності, приєднання до Європейського «зеленого» курсу (European Green Deal), розроблення релевантного другого національно визначеного внеску (НВВ-2).

[1] POLICY GUIDELINES by the Energy Community Secretariat on increasing Competition and Liquidity of Wholesale Electricity Markets, including Power Exchanges PG 01/2019/08 May 2019, https://energy-community.org/legal/policy-guidelines.html

[2] НКРЕКП прийнято рішення про те, що з 18.06.21р.в ОЕС України на РДН та ВДР діятиме новий рівень граничних цін: вдень - 2 655,99 грн/МВт·год (без ПДВ), вночі - 1 243,71 грн/МВт·год (без ПДВ).

[3] Постанова Кабінету Міністрів України від 28.04.2021р. №439 «Про внесення змін до постанови КМУ від 5 червня 2019р. №483, https://www.kmu.gov.ua/npas/pro-vnesennya-zmin-do-postanovi-ka-a439

[4] Постанова Кабінету Міністрів України від 23.05.2018р. №420 «Про затвердження переліку послуг, що становлять загальний економічний інтерес, https://zakon.rada.gov.ua/laws/show/420-2018-%D0%BF#Text

[5] Міненергетики: Тариф на електроенергію для населення залишається на рівні 1,68 грн за КВт.год https://www.kmu.gov.ua/news/minenergetiki-tarif-na-elektroenergiyu-dlya-naselennya-zalishayetsya-na-rivni-168-grn-za-kvtgod

[6] ВИТРАТИ І РЕСУРСИ ДОМОГОСПОДАРСТВ УКРАЇНИ у 2019 році EXPENDITURE AND RESOURCES OF HOUSEHOLDS OF UKRAINE in 2019 year (за даними вибіркового обстеження умов життя домогосподарств України) Статистичний збірник ЧАСТИНА І

http://www.ukrstat.gov.ua/druk/publicat/kat_u/2020/zb/06/zb_vrd_19_ue.pdf

[7] Уряд запровадив компенсації для громадян, у яких встановлене електроопалення,- Прем’єр-Міністр, https://www.kmu.gov.ua/news/uryad-zaprovadiv-kompensaciyi-dlya-gromadyan-u-yakih-vstanovlene-elektroopalennya-premyer-ministr

[8] REGULATION (EU) No 1227/2011 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 25 October 2011 on wholesale energy market integrity and transparency, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32011R1227