")

")

Однією з ключових ініціатив, необхідних для досягнення цілей Європейської «зеленої» угоди (European Green Deal) є пропозиція[1] щодо механізму прикордонного вуглецевогокоригування (Carbon Border Adjustment Mechanism — CBAM). Зменшення витоків вуглецю (carbon leakage) сприятиме амбітним зусиллям ЄС стати кліматично нейтральним континентом до 2050р., зупиняючи переміщення викидів до/з третіх країн і зменшуючи їх рівень у глобальному вимірі.

Європейська історія питання

Прикордонне вуглецеве коригування (Border Carbon Adjustment — BCA)[2] передбачає запровадження збору (мита) на товари, що ввозяться в країну від іноземних виробників (які мають менш жорсткі правила щодо викидів) для того, щоб захистити своїх внутрішніх виробників та спонукати зовнішніх партнерів підвищити власні кліматичні амбіції і зменшити ризик витоків вуглецю.

У концепції CBAM новий рівень «зелених» амбіцій поєднується з необхідністю збільшення доходів до бюджету ЄС. Впровадження CBAM стане додатковим інструментом кліматичної політики у зв’язку з реалізацією «зеленої угоди» ЄС та планом відновлення від наслідків пандемії Covid-19[3]. За прогнозами ЄК, щорічні надходження від CBAM складуть € 5-14 млрд.

Довідка

- У березні 2020р. Європейська Комісія опублікувала документ Inception Impact assessment[4] (початкова оцінка впливу), у якому визначені основні засади ініціативи Механізму прикордонного вуглецевого коригування. CBAM є частиною плану Європейської Комісії щодо модернізації Директиви про податок на енергоносії (EU Energy Taxation Directive 2003/96/EC)[5] з метою узгодження її з екологічними цілями.

- 07.2020р. ЄК відкрила публічне обговорення щодо пропозиції про прикордонне вуглецеве коригування, висунутої в рамках Зеленої угоди ЄС.

- 09.2020р. президент Європейської комісії Урсула фон дер Ляйен (Ursula von der Leyen[6]) оголосила, що законодавча пропозиція щодо CBAM буде однією з ключових ініціатив 2021р.

- У II кв 2021р. ЄК має представити пропозицію щодо CBAM.

- 03.2021р. Європарламент більшістю голосів ухвалив резолюцію[7] про впровадження CBAM.

- У 2023р. передбачається його впровадження (діятиме до 2030р.)

Основною метою прикордонного вуглецевого коригування є боротьба зі зміною клімату шляхом зменшення витоків вуглецю. Крім того, запровадження CBAM має запобігти переміщенню вуглецемістких видів виробництва за межі ЄС (як способу уникнення запропонованих ЄС більш жорстких екологічних стандартів). З цього випливає, що CBAM оподатковуватиме компанії, які мають значний вуглецевий відбиток (large carbon footprint) за межами єдиного ринку ЄС.

У дослідженні організації European Roundtable on Climate Change and Sustainable Transition (ERCST)[8] від 30.09.2020р. під назвою «Коригування вуглецевих кордонів у питаннях та варіантах ЄС» (Border carbon adjustments in the EU Issues and Options) представлено чотири ключові цілі CBAM:

- Обмеження витоків шкідливих викидів;

- Захист від зниження конкурентоспроможності галузей країн ЄС;

- Стимулювання зовнішньоторговельних партнерів та іноземних виробників до прийняття заходів, співставних/еквівалентних із заходами ЄС; та

- Отримання доходу, який може бути використаний для фінансування інвестицій у інновації, впровадження «розумних» технологій та модернізацію інфраструктури або як міжнародне кліматичне фінансування.

Виклики у процесі розроблення механізму прикордонного вуглецевого коригування

На практиці розроблення та впровадження CBAM вимагає подолання низки політичних, технічних та правових викликів. Прикордонне вуглецеве коригування є одним з найбільш суперечливих елементів Європейської «зеленої» угоди з точки зору відповідності принципам СОТ, а також формування стратегії партнерства країн з ЄС через механізм CBAM для досягнення глобальної мети — подолання наслідків зміни клімату.

Політичні виклики. Процес запровадження CBAM виходить далеко за межі ЄС: завдяки цьому інструменту кліматична політика ЄС стає глобальною. Обговорення податку на вуглець або перегляд системи торгівлі викидами створює прецедент і може змусити інші юрисдикції відповідним чином узгодити свою кліматичну політику. Використовуючи свій статус найбільшого ринку у світі, нормативні акти ЄС стосовно CBAM мають великі шанси знайти відгук та розуміння в інших країнах, як це сталося, наприклад, зі стандартами захисту даних[9].

Технічний виклик стосується питання відбору секторів, які підпадатимуть під дію CBAM (йдеться про сектори, у яких спостерігається найвищий ризик витоку вуглецю), обсягу викидів, який буде підлягати оподаткуванню, і, нарешті, оцінки вмісту вуглецю в продукції, яка вироблена у третіх країнах.

Це один із найскладніших кроків, оскільки для визначення вуглецевої інтенсивності імпорту бракує даних, а також процедурних та методологічних засобів, що, імовірно, спонукатиме використовувати методології вимірювання викидів та розрахунку для різних видів діяльності відповідно до системи торгівлі викидами ЄС (EU’s Emissions trading System — EU ETS), а також перевірки даних незалежною акредитованою агенцією.

В межах ЄС держави-члени та галузі мають дуже різні очікування щодо проєктування CBAM. Так, наприклад Німеччина[10], на відміну від Франції, Нідерландів та Іспанії, маючи більш орієнтовані на експорт галузі, під час обговорень моделі CBAM висловила занепокоєння з приводу можливого розпалу торгової війни.

У правовому аспекті розроблення CBAM стикається з двома основними стримуючими факторами: по-перше, правила Світової Організації Торгівлі (СОТ) проти протекціоністських заходів; по-друге, принцип спільної, але диференційованої відповідальності на переговорах Рамкової конвенції ООН про зміну клімату — РКЗК ООН (Framework Convention on Climate Change, UN FCCC), згідно з якими країни несуть спільну, але неоднорідну відповідальність за здійснення кліматичних дій. Інструменти CBAM, у залежності від формату, теоретично можуть покласти однакову відповідальність на всіх торгових партнерів за дотримання екологічних стандартів ЄС.

Очікується, що CBAM забезпечить більш точне відображення вмісту вуглецю у цінах на імпорт. Крім того, правило номер один для прийнятності механізму CBAM полягає в тому, щоб податки застосовувалися до продукту, а не до виробничих процесів (такі податки відомі як приховані), що є неприпустимим згідно з правилами СОТ.

За деякими оцінками, CBAM може бути альтернативою тим заходам, які в даний час використовуються для запобігання витокам вуглецю в Системі торгівлі викидами ЄС (EU ETS). У дослідженні Комітету Європейської Комісії з питань навколишнього середовища, громадського здоров'я та безпеки харчових продуктів (the European Commission’s Committee on the Environment, Public Health and Food Safety — ENVI) під назвою «Назустріч до співставного з СОТ механізму прикордонного вуглецевого регулювання ЄС» (Towards a WTO — compatible EU carbon border adjustment mechanism[11]) зазначається, що CBAM є додатковим необхідним інструментом до системи торгівлі викидами (EU ETS). Він повинен охоплювати весь імпорт, але спочатку застосовуватись до більш вузького кола секторів, зокрема, «енергетичного сектору та енергоємних промислових секторів, таких як виробництво цементу, сталі, хімічної продукції і добрив».

Потенційні форми прикордонного вуглецевого коригування.

Згідно з Inception Impact Assessment[12], передбачається три принципово різні варіанти заходів для запобігання витоку вуглецю, а саме:

- вуглецевий податок на окремі продукти — як на імпортні, так і на вітчизняні (країн ЄС), що, ймовірно, спричинить перегляд Директиви ЄС щодо оподаткування енергії (EU Energy Taxation Directive 2003/96/EC)[13];

- поширення Схеми торгівлі викидами ЄС (EU ETS) на імпорт, що вимагатиме перегляду норм, які застосовуються до EU ETS; або

- новий митний збір чи податок на імпорт вуглецю, що застосовується на рівні ЄС. Також передбачається запровадження одного із запропонованих інструментів спочатку до окремих енергоємних секторів, у яких витоки вуглецю є найвищими.

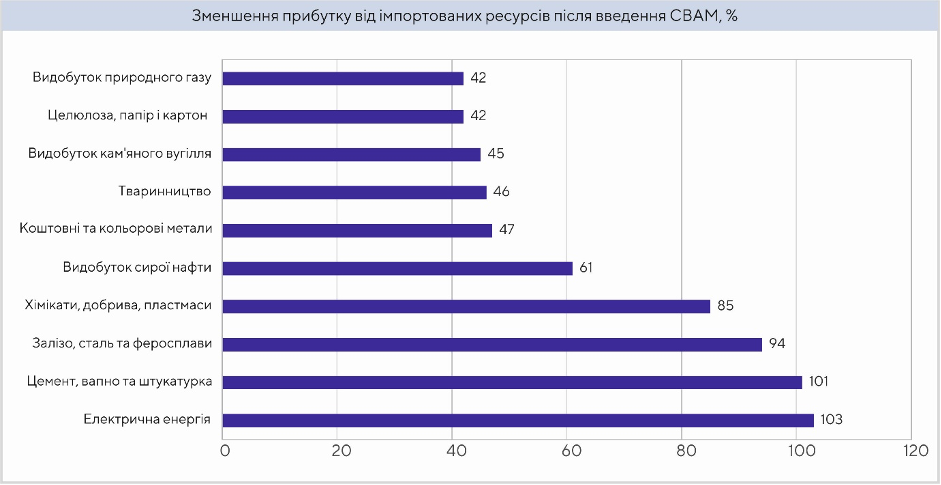

Податок на викиди вуглецю, буде, скоріше за все, прив'язаний до імпорту, зменшуючи прибуток для іноземних постачальників нафти, сталі та інших товарів з великим вуглецевим слідом (large carbon footprint), водночас надаючи компаніям «чистих» галузей конкурентоспроможну позицію. Податок може зменшити прибуток від імпортних матеріалів, таких як сира нафта, сталевий прокат та деревна целюлоза (Рис1. Зменшення прибутку від імпортованих ресурсів після введення CBAM, %). Вищі ціни на російську сиру нафту, наприклад, можуть змусити європейських виробників хімічної продукції імпортувати більше нафти із Саудівської Аравії, у якій методи видобутку залишають менший вуглецевий відбиток. Щодо сталі, яка виробляється на китайських або українських підприємствах з використанням доменних печей, то вона (згідно з дослідженням Boston Consulting Group (BCG[14]), стане менш конкурентоспроможною в ЄС порівняно зі сталлю з інших країн (наприклад, Канади, Південної Кореї), яка виготовляється на заводах з меншою вуглецевою інтенсивністю.

Рисунок. 1. Джерело: European Commission[15]

Необхідно буде оцінити економічну ефективність та вплив кожного з варіантів СВАМ на ланцюжок створення доданої вартості та на сектори, які забезпечують створення товару і його просування на ринки (upstream and downstream of a product).

Правові наслідки запровадження будь-якого з цих інструментів залежатимуть від конкретної структури податку. Таким чином, ЄК має забезпечити: обгрунтованість механізму згідно з правилами СОТ, а також перегляд Директиви ЄС щодо оподаткування енергоресурсів, щоб дозволити запровадження вуглецевого податку на окремі продукти або податку на імпорт загалом. Європейській Комісії також потрібно буде оцінити, як запропонований інструмент буде «вписуватися» в існуючу Схему EU ETS.

Сумісність CBAM з Європейською системою торгівлі викидами (EU ETS)

На сьогоднішній день питання витоків вуглецю вирішуються системою безкоштовного розподілу сертифікатів викидів (free allowances) системи EU ETS, четвертий етап якої розпочинається у 2021р. і триватиме до 2030р. У переліку секторів налічується понад 50[16], які отримують безкоштовні розподіли квот на викиди. За допомогою CBAM усі викиди СО2, включаючи вбудовані в імпорт (embedded CO2 emissions), можуть оцінюватися відповідно до цін на сертифікати в EU-ETS. CBAM створює величезні витрати для секторів, особливо виробництва цементу, заліза, сталі та нафтопродуктів. Після закінчення безкоштовного розподілу сертифікатів на викиди багато галузей промисловості зіштовхнуться із значно вищими цінами на вуглець (це виробництво основних хімічних речовин, добрив, промислових газів, алюмінію та паперу).

Для досягнення кліматичної нейтральності ЄС до 2050 р. та проміжної мети щонайменше на 55% (нетто — нульового) скорочення викидів парникових газів до 2030р. ЄК пропонує, серед іншого, переглянути та, можливо, розширити сферу EU ETS[17].

Довідка. Система торгівлі викидами ЄС (EU Emissions Trading System (EU ETS).

- діє у всіх країнах ЄС, а також Ісландії, Ліхтенштейні та Норвегії;

- обмежує викиди понад 11 тис. об'єктів, що використовують електроенергію (електростанції та промислові установки) та авіакомпаній сполученням між цими країнами;

- охоплює близько 40% викидів парникових газів в ЄС.

Ще на початку 2000-х років, згідно з Директивою ЄС, був створений ринок торгівлі квотами на викиди парникових газів (EU ETS).

Підприємства можуть продавати квоти, які вони не встигли використати, а ті, які не вкладаються в рамки власних квот, мають право їх придбати. Це один із найефективніших ринкових механізмів зменшення шкідливих викидів в атмосферу. Так, у 2019 р. Євросоюз скоротив їх обсяг на 3,8%.

Європейська Комісія прийняла рішення про встановлення загальноєвропейської кількості квот, що видаватимуться упродовж IV фази системи ЄС з торгівлі викидами (EU ETS), що триватиме у період 2021-2030 рр. Сектори, охоплені EU ETS, повинні зменшити свої викиди на 43% порівняно з рівнем 2005 р., щоб досягти цілі скорочення викидів парникових газів (ПГ) до 2030 р., щонайменше на 40% від рівня 1990 р.

Рішення Комісії[18] від 16.11.2020 р. враховує наступні аспекти у визначенні обмеження (cap) на 2021 р.: збільшення коефіцієнта лінійного зменшення на 0,46% (з 1,74% до 2,2%), що визначає величину, на яку обмеження (cap) буде зменшуватися щороку.

Директива щодо торгівлі викидами (EU ETS Directive[19]) передбачає, що дія EU ETS продовжуватиметься, принаймні, до 2030р.

У контексті дії системи EU ETS варто зазначити, що ціна на електроенергію, яка передається споживачам, включає також ціну на вуглець, що може стати непрямим джерелом витоку вуглецю (indirect source of carbon leakage). Для деяких енергоємних секторів, держави-члени ЄС мають можливість компенсувати зростання цін на електроенергію унаслідок дії системи EU ETS, за умови, що вони дотримуються вимог Правил державної допомоги ЄС.

Вкрай важливим буде питання стосовно надання дозволу тим країнам, які вже адмініструють внутрішні податки на вуглець додатково до ETS, коригувати CBAM, враховуючи як внутрішній податок на вуглець, так і інструменти системи торгівлі викидами ЄС (EU ETS). У разі невідповідності податкових ставок, що регулюються різними європейськими країнами, це може призвести до конкуренції всередині ЄС. Подібним чином, існує можливість подвійного оподаткування, якщо вуглецевий податок та інструмент системи EU ETS застосовуватимуться до тієї самої податкової бази.

За даними Світового Банку[20] про тенденції ціноутворення на вуглець, діапазон ставок податку на вуглець в ЄС може становити від менш ніж $1 за тонну CO2e у Польщі до $139/т CO2e у Швеції. Найвищі за ціною сертифікати — у Швейцарії та Ліхтенштейні — $101/ тCO2e, у Фінляндії — $77, Норвегії — $64/т CO2e та Франції $55/т CO2e. У межах середнього рівня ставок ЄС (від $20 до $30) знаходяться Данія, мінімальний податок на вуглецевий збір у Великобританії, Іспанії, Ірландії та Словенії. Менше ніж $10 — у Португалії, Латвії та Естонії.

Коаліція з питань ціноутворення на вуглець (Carbon Pricing Leadership Coalition)[21]передбачала, що для досягнення цілей Паризької угоди будуть необхідні ціни на вуглець у розмірі $40–80/ т CO2e до 2020р. та $50–100/т CO2e до 2030 р. Це неймовірно висока ціна для одних держав-членів ЄС, і низька для інших. Усунення розриву у ставках екологічного оподаткування, ймовірно, є однією з ключових тем для обговорення в рамках запропонованого CBAM.

Підходи для пом'якшення дії CBAM (перехідні заходи)

Міжнародні експерти переконані, що процес запровадження CBAM має супроводжуватися перехідними заходами. З метою пом'якшення удару по деяким галузям — не в останню чергу на тлі кризи Covid-19 — політикам слід запровадити деякі заходи переходу. Згідно з дослідженням Allianz Research[22], такі заходи можуть бути наступними:

- Субсидування перехідних інвестицій у технології та споруди з низьким рівнем викидів вуглецю (особливо пов'язаних з водневою економікою).

- Запровадження на кілька років етапу «порожнього» тесту (a‘blank’ test phase), коли, наприклад безкоштовні сертифікати розподіляються між усіма учасниками.

- Застосування CBAM ЄС лише до обраних секторів, зосереджуючись на «випробувальних» секторах, таких як виробництво цементу і сталі.

- Впровадження двосторонніх преференційних угод, які звільняють партнерів від обов’язків, наприклад, купувати сертифікати викидів чи нести витрати, пов’язані зі CBAM.

Під час впровадження CBAM завдання ЄС полягає у тому, щоб врахувати очікування не лише країн з високим рівнем економіки (наприклад, Німеччини з її більш орієнтованими на експорт галузями), але і висхідних країн, прискорюючи декарбонізацію вуглецеємних секторів. Нарешті, ЄС повинен прагнути перетворити потенційно негативну проблему BCA на більш широку та позитивну дискусію з міжнародними партнерами про прискорення декарбонізації. CBAM повинен розглядатися як частина комплексу питань, включаючи координацію заходів щодо технологій, стандартів, сталого фінансування, щоб допомогти досягти вуглецевої нейтральності промислового сектору у країнах-партнерах[23].

Позитивні наслідки запровадження CBAM (стимул для третіх країн)

CBAM є частиною Європейського зеленого курсу (the European Green Deal), який представляє нову стратегію зростання, спрямовану на перетворення ЄС на сучасну, ресурсозберігаючу та конкурентоспроможну економіку, у якій відсутні нетто викиди ПГ у 2050 р., а економічне зростання відокремлене від інтенсивного використання ресурсів (decoupling). Це сприятиме декарбонізації, забезпечуючи при цьому, щоб витоки вуглецю не загрожували конкурентоспроможності промислового сектору ЄС.

Очікується, що Європейська «зелена» угода (the European Green Deal) дасть поштовх інноваціям та дослідженням. Завдяки впровадженню механізму СВАМ імпорт вуглецемісткоїпродукції здорожчає, але з іншого боку, це може стимулювати до вдосконалення умов виробництва для створення стійкої продукції в ЄС та в третіх країнах.

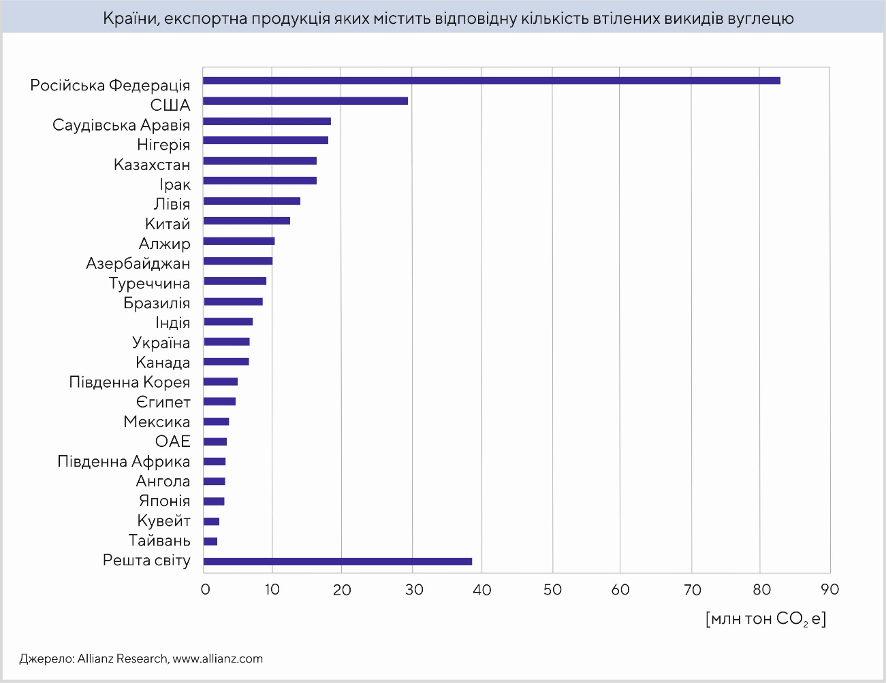

CBAM є найкращим інструментом для уникнення витоків вуглецю. За допомогою CBAM усі викиди СО2, включаючи вбудовані в імпорт (embedded in imports) Рис.2 Країни, експортна продукція яких містить відповідну кількість вбудованих викидів вуглецю), можуть оцінюватися відповідно до цін на сертифікати (дозволи) в EU-ETS[24].

Рисунок 2. Наявність у продукції країн відповідної кількості вбудованих викидів вуглецю[25] може свідчити про потенційні труднощі впровадження CBAM. Найбільш вуглецемістка продукція надходить з РФ, США, Саудівської Аравії. Вочевидь, набагато легший процес домовленостей очікується з Японією, Південною Кореєю та Індією. Джерело: Allianz Research[26]

Податок на імпорт вуглецю також має значну підтримку серед європейських виробників. Багатьом доводиться платити за викиди вуглецю з 2005р. за системою торгівлі викидами EU’s Emissions Trading System — EU ETS, і вони зацікавлені у тому, щоб мати рівні умови з імпортерами, особливо з країн, які мають слабкіші екологічні стандарти.

Європейський «зелений» курс робить акцент на необхідності забезпечення економічно ефективного, справедливого, соціально збалансованого переходу до вуглецево нейтральної економіки. Запровадження СВАМ може підвищити ціни споживчих товарів, включаючи товари першої необхідності, тож під час розроблення механізму СВАМ передбачається оцінка потенційного впливу на рівень життя домогосподарств, особливо вразливих груп[27].

Впровадження СВАМ може мати позитивний ефект з точки зору забезпечення нових робочих місць, уникаючи заміщення виробництва в ЄС на виробництво у третіх країнах з меншими кліматичними амбіціями.

За умови належного формату та успішної реалізації цього інструменту ЄК прагне вирішити конкретне завдання: підвищення конкурентоспроможності галузей та стимулювання глобальних кліматичних дій.

Вплив CBAM на енергетичний сектор та глобальна роль ЄС

План декарбонізації економіки ЄС до 2050 р., який лежить в основі Європейського «зеленого» курсу, матиме геополітичні наслідки[28] через вплив на енергетичний баланс ЄС та світові ринки, на країн- сусідів ЄС — виробників нафти та газу.

Обговорення зацікавленими сторонами питань впливу CBAM на енергетику звертає увагу на наступне:

- Надання допомоги сусіднім країнам-експортерам нафти та газу для врегулювання наслідків Європейського «зеленого» курсу. Взаємодія ЄС із сусідніми країнами — експортерами для сприяння їхній економічній диверсифікації, включаючи розвиток секторів ВДЕ та «зеленого» водню, які в майбутньому можуть експортуватися до ЄС.

- Покращення безпеки поставок критично важливих ресурсів та обмеження залежності, насамперед, від Китаю. Основні заходи включають диверсифікацію поставок, збільшення обсягів переробки.

- Створення спільно зі США та іншими партнерами «кліматичного клубу», члени якого застосовуватимуть подібні заходи щодо прикордонного вуглецевого коригування. Усі країни, включаючи Китай, можуть бути приєднані, якщо вони зобов’яжуться дотримуватися цілей та правил клубу.

ЄС може стати глобальним лідером зі встановлення стандартів для енергетичного переходу, про що свідчить наступне:

- Вимоги ЄС щодо дотримання суворих екологічних норм, як умови доступу на ринок ЄС, можуть стати потужним стимулом для країн-експортерів щодо «екологізації» виробничих процесів.

- Встановлення стандартів для ринку водню, який ефективно розвивається у ЄС, може створити основу для міжнародного ринку водню.

- Нормотворчий процес щодо «зелених» облігацій: ЄС не лише найбільший гравець на ринку з 45 % часткою світових емісій у 2019 р., але і найбільший зростаючий ринок (з 74% стрибком між 2018 і 2019 рр.).

ЄС також має сприяти глобальним коаліціям щодо пом’якшення наслідків зміни клімату шляхом створення коаліції з питань викидів CO2.

Іншим глобальним підходом, що вимагає міжнародної співпраці, є поглинання вуглецю (carbon sequestration). Видалення CO2 з атмосфери буде необхідним для досягнення кліматичної нейтральності до середини століття. CO2 може бути виведений з атмосфери як природним шляхом, так і за допомогою технологічних рішень. Природний шлях — це заліснення та лісовідновлення (afforestation and reforestation). Рішення на основі технологій (technology based solutions) включають уловлювання та зберігання вуглецю (carbon capture and storage — CCS) та геоінженерні рішення.

ЄС може створити глобальну коаліцію з питань викидів CO2, спрямовану на сприяння міжнародному співробітництву, до якої мають входити країни, компанії та міжнародні організації, які бажають спільно інвестувати в діяльність з виведення вуглецю та спільно інвестувати у наукові дослідження, інновації та демонстраційні проекти для технологічних рішень.

Дослідження провідних аналітичних центрів щодо моделі CBAM

Незалежно від того, який інструмент для вуглецевого коригування буде обраний (податок, додаткові вимоги до продукції), ЄС потрібно буде скласти додаткову програму співпраці з третіми країнами для досягнення успіху. Для цього потрібен не просто механізм, сумісний із СОТ, а стратегія[29], яка б заохочувала інші країни до партнерства з ЄС щодо розробки та впровадження вуглецевого коригування. Ця стратегія повинна включати надійну пропозицію для партнерів щодо торгових відносин, технічної підтримки та розвитку потенціалу як складової більш широкої європейської дипломатії у рамках European Green Deal.

Аналіз процесів світової торгівлі у досліженні Boston Consulting Group — BCG[30] переконливо доводить, що BCA може мати і згубний вплив на світову торгівлю. Податок на викиди вуглецю, прив'язаний до імпорту, зменшить прибуток іноземних постачальників нафти, сталі та інших товарів з великими вуглецевими відбитками (carbon footprint), створить конкурентні переваги для іноземних компаній з незначними відбитками парникових газів (small greenhouse gas footprints) — і матиме фінансові наслідки для інших експортерів, додаючи ще й фінансове напруження, спричинене кризою у зв'язку з пандемією COVID-19.

Дослідження BCG оцінило вплив потенційного вуглецевого податку на широкий спектр промислових секторів у різних країнах. Припускається, що початковий збір буде встановлений у розмірі $30 за метричну тонну викидів СО2. На промислові сектори значною мірою впливатиме їх вуглецева інтенсивність — відносна схильність сприяти так званому ефекту парникових газів — та інтенсивність торгівлі товарами в цьому секторі.

Оскільки витрати, пов'язані з прикордонним коригуванням вуглецю, відчуватимуться далеко за межами ланцюгів поставок, це вплине на компанії у кожному секторі, незалежно від їх локації: у ЄС чи поза його межами. Завдяки величині ринку ЄС, податок також, швидше за все, посилить тиск на компанії та уряди у всьому світі для вжиття більш суворих заходів щодо обмеження викидів. Компанії в країнах, які мають власні схеми ціноутворення на вуглець, такі як Австралія, Канада та Японія, можуть бути звільнені від податку, якщо їх уряди домовляться про нові торгові пакти з ЄС або оновлять діючі.

Індивідуальний механізм коригування IAM (Individual Adjustment Mechanism)

Згідно з дослідженням MIT (at the Center for Energy and Environmental Policy Research) та Кембріджського Університету (the University of Cambridge at the Energy Policy Research Group[31]), в рамках CBAM повинен бути запроваджений так званий механізм індивідуального коригування (Individual Adjustment Mechanism — IAM) що має значні економічні, кліматичні та юридичні переваги, і здійсненний на практиці, спираючись на діючу в EU ETS методологію та процес звітування про викиди. Такий механізм дозволить виробникам за межами ЄС продемонструвати свою фактичну вуглецеву інтенсивність щодо встановленого значення «за замовчуванням».

IAM є оптимальним інструментом для міжнародних компаній, бізнес — модель яких вбудована в глобальний (міжрегіональний) ланцюг створення доданої вартості. Такий бізнес складається в основному з виробництва напівфабрикатів, які доставляються в країни ЄС для виробництва готової продукції ближче до споживачів (наприклад, сталь для автомобільної, будівельної та морської вітрової промисловості) і забезпечують в ЄС працевлаштування у власну мережу підрядників, сервісних компаній, постачальників тощо. Cтворюючи додану вартість для ЄС, вони водночас і інвестують у ЄС, причому їхні викиди СО2 можуть бути низькими і відповідати жорстким вимогам ЄС. Для таких компаній CBAM буде справедливим, якщо він забезпечуватиме рівне ставлення до виробників з ЄС та іноземних країн (включаючи його сумісність із СОТ).

Відповідно до EU ETS, існують затверджені плани моніторингу викидів, керівні документи, що містять докладні методології вимірювання викидів та розрахунку для різних видів діяльності. Крім того, передбачається незалежна перевірка зареєстрованих викидів акредитованою третьою стороною. Від імпортерів, які обирають IAM, можуть вимагати складення плану моніторингу для кожної установки, що виробляє продукцію для імпорту включаючи сертифікат викидів до кожної партії товару застосовуючи ті ж методи розрахунку, що і їхні аналоги в ЄС). Так само від імпортерів можуть вимагати незалежну перевірку акредитованим верифікатором (інспекційною агенцією), як засіб забезпечення цілісності повідомлених даних. Щоб обмежити навантаження на імпортерів, може бути дозволена перевірка суб'єктами, акредитованими в країні, з якої походить імпортна продукція.

З різних підстав ЄК при розробці CBAM може прийняти певне значення вуглецевої інтенсивності імпорту на основі еталонного значення чи критерію (найгірший показник проти найкращого). Такий підхід «єдиного значення для всіх» суперечить заявленій головній меті CBAM — «боротьбі зі зміною клімату шляхом уникнення витоків вуглецю», оскільки з виробників екологічно чистих продуктів стягуватиметься така ж сума, що і з виробників вуглеводнів, а це протирічить принципу, згідно з яким «забруднювач повинен платити».

Міжнародна дипломатія ЄС

Важливо наголосити, що CBAM, згідно з коментарями представників ЄК[32], є насамперед інструментом зовнішньої кліматичної політики ЄС, а його головна мета — стимулювати впровадження механізмів ціноутворення на викиди СО2 на національному, а потім регіональному і, можливо, глобальному рівнях.

Для досягнення цієї мети необхідна системна співпраця ЄК із закордонними партнерами ЄС в межах European Green Deal. Лише міжнародне співробітництво дасть змогу створити взаємовигідний інструмент CBAM, диференційований залежно від країни, статусу її відносин з ЄС, планів і динаміки впровадження механізмів ціноутворення на викиди СО2, збереження прозорості процесу розроблення CBAM, його впровадження й застосування.

Паралельні дипломатичні зусилля повинні бути спрямовані на країн-сусідів ЄС, включаючи Північну Африку та Середземномор'я, країни, що межують з ЄС, Туреччину та Велику Британію. Така політика забезпечила б залучення країн, які найбільше торгують з ЄС і які, ймовірно, найбільше постраждають. Завдяки таким діям всі країни, з якими ЄС має давно налагоджені торговельно-координаційні відносини, можуть бути конструктивними у пошуку спільного рішення у питанні CBAM.

Що ж до висхідних країн, ЄС також доведеться вести з ними діалог про те, як BCA можуть вплинути на них та які заходи технічної та фінансової допомоги можуть бути вжиті для управління будь-якими наслідками[33]. З цією метою ЄК може використовувати торгові місії для повідомлення пріоритетів у торгівлі, а також диспетчерські місії до ключових країн для комунікації та формування підходу ЄС та кращого розуміння того, які види фінансової, технічної та державної підтримки можуть знадобитися партнерам.

ЄС має прагнути перетворити потенційно негативну проблему BCA на більш широку та позитивну дискусію з міжнародними партнерами про те, як прискорити декарбонізацію енергоємних видів промисловості. BCA повинні розглядатися як частина комплексу питань, включаючи технології, стандарти, стале фінансування. Таким чином можна було б розвіяти міфи про те, що BCA є просто формою протекціонізму.

Прикладом співпраці з третіми країнами у багатьох із цих областей є Міжнародна платформа зі сталого фінансування[34], яка об'єднує багато країн. Координація з питань таксономії стійкого фінансування є природним кроком на шляху до кращої координації вимог та стандартів до продуктів, оскільки таксономія вже окреслює еталони для «зелених» видів діяльності.

Довідка. З метою імплементації «зеленого» курсу ЄС має два основних інструменти:

- Бюджет ЄС (на період 2021–2027 рр., загальний обсяг якого становить €1074,3 млрд.) та ЄС наступного покоління (The EU budget and Next Generation EU — NGEU) на 2021–2023 рр., з додатковими €750 млрд ресурсів (разом €1,8 трлн). Для цілей енергетичного преходу передбачається €600 млрд., з них €60 млрд. — для інтернаціоналізації європейських «зелених» ініціатив. Передбачається надання грантів, позик та гарантій для проектів зі сталої енергетики в країнах-партнерах, що сприятиме досягненню глобальних кліматичних цілей.

- Політика розвитку ЄС. Країни-члени ЄС є провідними офіційними донорами у сфері сприяння розвитку в світі (Official Development Assistance Donors). У 2019р. було виплачено €75,2 млрд., або 55 % глобальної допомоги, а в бюджеті 2021–2027 рр. ЄС має новий інструмент, призначений для об’єднання фондів ЄС для зовнішньої політики: Інструмент сусідства, розвитку та міжнародного співробітництва (Neighbourhood, Development, and International Cooperation Instrument — NDICI[35]). Введення NDICI — бюджет якого встановлений на рівні €79,5 млрд. на 2021–2027 рр. — допоможе збільшити visibility (видимість) та важелі впливу ЄС у висхідних країнах.

Обґрунтованим очікуванням є те, що ЄС може пропонувати партнерам «пакетну угоду», створюючи базу для реалізації важливих та взаємовигідних проєктів, зокрема:

- угода про розвиток низьковуглецевого промислового сектору у країнах-партнерах протягом певного періоду часу (наприклад, декілька років). По завершенню цього періоду можливе запровадження BCA, але завдяки співпраці у цій галузі, з мінімальним впливом на торгових партнерів.

- угоду про взаємне визнання та оцінку відповідності щодо стандартів та процедур сертифікації. Вони ґрунтуються на існуючих регіональних торгових угодах і часто включають пакети технічної та фінансової допомоги. Це сприяло б торгівлі екологічними товарами та послугами, що стосуються швидкого відстеження промислової декарбонізації, наприклад, технологій та сировини для виробництва «зеленого» водню. Складовою такої угоди може бути домовленість про обмін знаннями, про іноземні інвестиції для підтримки впровадження нових технологій тощо.

- угоду про співпрацю для створення спеціальних низьковуглецевих промислових зон та/або лабораторій для демонстрації найкращих практик у галузі стандартів та технологій, зосереджуючи увагу на експорті, на який може вплинути BCA.

Усі ці фактори означають, що ЄС потрібно буде розробити нові торговельні та інвестиційні угоди, нові моделі фінансової та технічної допомоги а, загалом, новий підхід до міжнародної дипломатії, яка заохочуватиме сталі інвестиції та розвиток.

Український контекст

Поки ЄС розробляє деталі запровадження заходів Carbon Border Adjustment Mechanism по відношенню до третіх країн (в тому числі і України), необхідно оцінити вплив CBAM на український бізнес та використати всі можливості для України.

Довідка. За підсумками 2019р., ЄС був головним торговим партнером України. Питома вага торгівлі товарами і послугами з ЄС складала 40,1% від загального обсягу торгівлі України. У 2019р. українські підприємства експортували в ЄС товарів на $20,75 млрд (частка ЄС в товарному експорті — 41,45%). Під дію СВАM потенційно підпадає близько третини від цієї суми.

Що стосується енергетичного сектору, то Carbon Border Adjustment Mechanism вплине на експорт електроенергії (з Бурштинського енергетичного острова — БуОС), в промисловому ж секторі це, в першу чергу, металургійний комплекс та хімічна промисловість України.

Завдання для України

1. Попри невизначеність щодо цінових механізмів прикордонного вуглецевого коригування, керівникам підприємств слід розпочати підготовку до певної форми податку на вуглець з імпорту в ЄС. Рекомендується компаніям починати вимірювати свої вуглецеві відбитки, відстежувати ціни на вуглець та їх вплив на витрати підприємства, розробляти алгоритми дій, які доцільно вживати за різними сценаріями, та співпрацювати з урядом, щоб допомогти формувати політику країни щодо CBAM.

2. На початку січня 2021р. в Україні набрав чинності Закон України (№377-IX) «Про засади моніторингу, звітності та верифікації викидів парникових газів» (МЗВ), прийнятий у рамках Угоди про Асоціацію з ЄС, який передбачає створення національної системи торгівлі вуглецевими викидами. Система моніторингу, звітності та верифікації викидів СО2 запрацювала в Україні з 01.01.2021 р. і вже до 31.03.2022 р. компанії мають надати перші звіти про моніторинг за 2021р. (згідно з ухваленими підзаконними актами — постановами Кабінету Міністрів, які регулюють МЗВ). Очікується, що така система дозволить: отримувати точну інформацію про обсяги емісії парникових газів від виробничих установок; забезпечити контроль за викидами та обмежувати їх; впровадити обов'язкову методику розрахунку емісії парникових газів для всіх установок, з яких ці викиди здійснюються.

3. Впровадження в країні системи торгівлі квотами ПГ, як передбачено Директивою ЄС 87/2003, імплементація якої здійснюється відповідно до Угоди про асоціацію з ЄС. У процесі створення в Україні ринку торгівлі квотами на викиди необхідно орієнтуватися на європейську модель Emission Trading System (ETS).

4. Вирішення проблеми викидів вуглекислого газу в атмосферу залежить від ефективності діалогу між Україною та ЄС. Енергетичне Співтовариство закликає Україну прискорити запуск системи торгівлі викидами СО2 для того, щоб якомога швидше розпочати вихід на європейський рівень та інтеграцію у систему торгівлі EU-ETS. Секретаріат Енергетичного Співтовариства (Janez Kopač) зазначив про поступовий (упродовж 15-20 років) перехід України до європейського рівня цін на викиди та її інтеграцію до системи торгівлі викидами EU-ETS[36]. (Вимоги Директиви щодо промислових викидів з вугільних ТЕС (термін скорочення викидів до 2018р.) для України відтерміновано до 2023р.,). Енергетичне Співтовариство аналізує різні сценарії, і один з них передбачає виведення цін на викиди на європейський рівень до 2040р. З поточного нульового рівня до 2025р. ціна може зрости до 25% від європейського рівня, або €6,625 за тонну СО2, у 2030 р. — до 30%, або €16, у 2035 р. — до 75%, або €39,75, у 2040 р. — до 100%, або €80. На початку IVфази EU-ETS (2021–2030рр.) вартість 1 метричної тонни викидів становить €25, у той час як в Україні — €0,3.

5. Вдосконалення Концепції «зеленого» енергетичного переходу[37], згідно з якою економіка України має стати вуглецево-нейтральною до 2070р. Ця амбітна мета передбачає підвищену потребу в інвестиціях, а процеси декарбонізації можуть вплинути на конкурентоспроможність продукції, тому вкрай важливо дотримуватися балансу між екологічними цілями і економічним зростанням.

6. Формування «дорожньої карти» для України з реалізації European Green Deal з метою досягнення узгодженості між завданнями України долучитися до цієї амбітної стратегії і реальними можливостями. Вона має містити низку пріоритетних напрямів співпраці України та ЄС, наприклад, у сфері системи торгівлі викидами парникових газів, водневої енергетики. Приєднання до європейського «зеленого» курсу спрятиме розробленню індивідуального підходу до умов декарбонізації економіки України, доступу до джерел фінансування, а також можливості запозичити досвід ЄС. Уряд має запропонувати пакет стимулів для української промисловості з огляду на міжнародні зобов’язання та глобальні тренди та з урахуванням економічних і соціальних питань.

7. Створення фонду Декарбонізації (законопроєкт №4347), яким буде визначено перелік проектів зі скорочення викидів СО2, на які мають виділятися кошти; відповідний розмір фінансування (або співфінансування) проектів, спрямованих на скорочення викидів СО2. Можливо також передбачити скорочення суми екоподатку на викиди СО2 тим підприємствам, які здійснюють екомодернізацію.

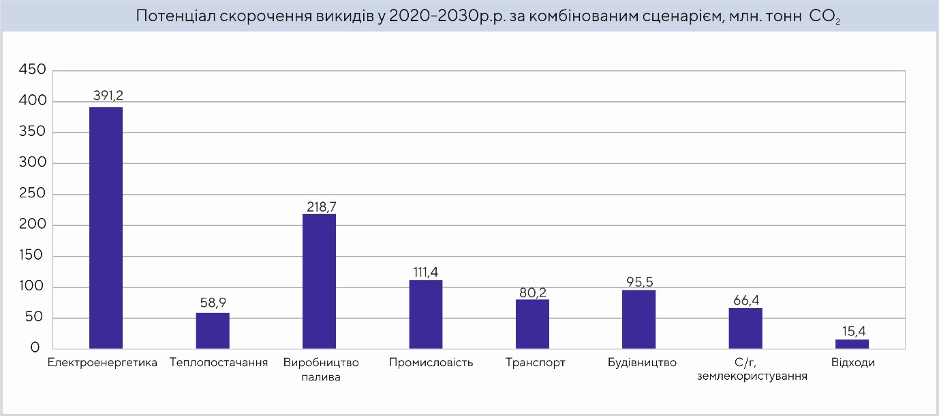

8. Підготовка другого національно-визначеного внеску (НВВ2). Одним з ключових елементів міжнародних кліматичних зобов'язань України є підготовка НВВ2. В Україніризик полягає в декларуванні високих цілей щодо зменшення викидів на тлі реальних можливостей інвестування в модернізацію, спрямовану на зменшення викидів. Вкрай важливим є затвердження другого національного визначеного внеску відповідно до Паризької угоди і знаходження балансу між нашими можливостями та очікуваннями партнерів у ЄС. Представлений Міністерством захисту навколишнього середовища і природних ресурсів сценарій щодо зниження ПГ у найближче десятиліття передбачає інвестиції в обсязі €17–25 млрд на рік. Нелегким для прогнозування є подальший розвиток ситуації з огляду на 7%-ве падіння промисловості за 10 місяців 2020р. Згідно з презентацією[38] моделей НВВ2, до 2050 р. за сценарієм BAU (business as usual) передбачається досягнення 40% рівня викидів СО2 в порівнянні з 1990 р., за референтним сценарієм — 70%, за сценарієм кліматично нейтральної економіки — 94%, за комбінованим сценарієм чутливості — 85%. (Рис.3 Потенціал скорочення викидів у 2020р.-2030р. за комбінованим сценарієм, млн. тонн СО2). Відповідно, обсяг необхідних інвестицій для реалізації цих сценаріїв становить € 548 млрд, € 731 млрд, € 971 млрд і € 743 млрд. Неоднозначна реакція експертної та бізнес-спільноти на такі сценарії пояснюється тим, що на наступний рік у держбюджеті не передбачене фінансування цілей зниження викидів парникових газів. Саме тому декілька профільних об'єднань звернулися до прем'єр-міністра України з пропозицією терміново створити міжвідомчу робочу групу з відпрацювання НВВ2 з урахуванням завдань сталого економічного розвитку, наголосивши про відсутність механізмів прямої бюджетної або непрямої фіскальної або регуляторної підтримки бізнесу в забезпеченні цих зобов'язань, крім власних коштів підприємств.

Рисунок 3. Джерело: Міністерство захисту довкілля та природних ресурсів України [39]

9. У процесі моделювання та прийняття остаточного рішення щодо НВВ2 вкрай важливо забезпечити узгодженість між усіма галузевими стратегічними документами, зокрема: Інтегрованим планом з енергетики і клімату до 2030р. (розробляється), Енергетичною Стратегією України до 2035р. (переглядається), Концепцією «зеленого» енергетичного переходу України до 2050р. (доопрацьовується). Не менш важливим є виконання Україною своїх міжнародних зобов’язань в рамках Угоди про асоціацію між Україною та ЄС і міжнародних договорів у сферах, які дотичні до Європейського «зеленого» курсу (промислова політика, енергетика, транспорт, сільське господарство, відходи, боротьба із забрудненням, кліматична політика, цифровізація тощо).

10. Декарбонізація галузей, які продукують найбільшу частку викидів парникових газів і є найбільшими джерелами забруднення повітря. У затвердженій КМУ Національній економічній стратегії[40] на наступне десятиліття уряд вперше офіційно визначив довгострокову кліматичну мету країни: «... економічне зростання з урахуванням Цілей сталого розвитку та необхідності досягнення кліматичної нейтральності до 2060р.». Кліматичної нейтральності можна досягти тоді, коли викиди парникових газів в атмосферу в результаті людської діяльності врівноважуються однаковою кількістю цих газів, вилучених з атмосфери різними методами.

Висновки і пропозиції для України

1. Введення вуглецевого податку ЄС прямо або опосередковано вплине не лише на собівартість продукції вітчизняних експортерів, а й призведе до зростання цін на їхню продукцію. Питання модернізації та реконструкції об’єктів паливно-енергетичного комплексу, металургійних комбінатів для зменшення вуглецевих та інших шкідливих для довкілля і людей викидів стосується не лише власників цих вуглецемістких галузей, а й держави. Це питання тісно пов’язане із проблемами охорони здоров’я мільйонів громадян, конкурентоспроможністю продукції українських експортерів, від якої напряму залежить надходження до держбюджету, зменшення його дефіциту.

2. Необхідно запровадити ринок квот на викиди ПГ, як більш просунутий механізм стимулювання екологічної модернізації підприємств у порівнянні з екоподатком. Це має бути європейська модель Emission Trading System (ETS). Ринок торгівлі квотами — альтернатива податку на експорт до країн ЄС. Важлівою є співпраця та координація з усіма зацікавленими сторонами з метою переходу до низьковуглецевої енергетики, а також створення сильних переговорних позицій з метою отримання пом’якшення впливу CBAM.

3. Декарбонізація створює ряд викликів і ризиків для економіки України. Але комплексний та раціональний підхід з використанням досвіду ЄС, може стати драйвером структурної перебудови нашої економіки, допомогти позбутися спадщини застарілих технологій і статусу сировинного придатка.

4. Carbon Border Adjustment Mechanism розробляється Єврокомісією у співпраці з країнами-партнерами. Український бізнес може долучитися до європейських компаній та разом з ними озвучувати свою позицію під час обговорень деталей прийняття Carbon Border Adjustment Mechanism. Україна вже є частиною консультацій щодо впровадження СВАМ. Офіційні документи Європарламенту і Єврокомісії, а також неофіційна інформація за результатами діалогу з ЄС підтверджують, що для третіх країн, з якими є Угода про асоціацію або зону вільної торгівлі, а також докази про те, що рівень їхніх викидів СО2відповідає жорстким вимогам ЄС, може використовуватися індивідуальний підхід щодо застосування СВАМ.

5. Індивідуальний підхід може бути реалізований у формі Угод про еквівалентність (Agreement of Equivalence), в яких будуть прописуватися умови декарбонізації для країн, що не входять в ЄС. Україна зможе розраховувати на спеціальні, більш м'які, умови СВАM, якщо продемонструє практичні кейси і результати. Водночас, приєднання України до European Green Deal має відбуватися з урахуванням різних стартових позицій українських і європейських підприємств. Так, успішні екологічні проекти європейських підприємств отримували підтримку від Єврокомісії в формі грантів, субсидій, відшкодування відсоткових ставок протягом останніх 10-20 років.

6. Посилення міжнародного співробітництва. Переговорний процес з ЄС з метою збільшення підтримки розвитку «чистих» технологій промислового виробництва, участі у міжнародних вуглецевих асоціаціях та укладання нових торгових угод для просування кліматично нейтральної політики.

7. Необхідно розробити концепцію створення українського «кліматичного фонду» («фонду енергетичного переходу») — окремої юридичної особи, яка мала би повноваження залучати міжнародні кошти, ухвалювати програми стимулювання вітчизняних підприємств до модернізації декарбонізації власних виробництв.

8. Поступ до вуглецевої нейтральності неможливий без подолання кризових явищ на енергетичних ринках, які гальмують процеси інтеграції енергетичних систем України з європейськими.

9. З метою ефективного залучення України до формування політик у рамках European Green Deal необхідно активно співпрацювати з ЄС на усіх етапах розроблення законодавчих актів ЄС, щоб вчасно адаптувати власне законодавство з урахуванням останніх напрацювань. Необхідним є моделювання економічних наслідків тих сценаріїв, які розглядаються у переговорах з ЄС щодо розроблення Carbon Border Adjustment Mechanism, надання пропозицій щодо залучення України до прийняття спільних рішень на високому рівні.

[1] European Parliament, Committees, Carbon Border Adjustment Mechanism, https://www.europarl.europa.eu/committees/en/carbon-border-adjustment-mechanism/product-details/20201009CDT04181

[2] NAVIGATING THE POLITICS OF BORDER CARBON ADJUSTMENTS, JOHANNA LEHNE AND OLIVER SARTOR, https://www.e3g.org/wp-content/uploads/E3G-Briefing_Politics_Border_Carbon_Adjustment.pdf

[3] Президент Єврокомісії Урсула фон дер Лейен Ursula von der Leyen назвала Європейський зелений курс ключовим елементом відновлення економіки регіону після COVID-19.

[4] European Commission, EU Green |Deal (Carbon border adjustment mechanism), https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism

[5] EU Green Deal -Revision of the Enegy Taxation Directive, https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12227-Revision-of-the-Energy-Tax-Directive

[6] State of the Union Address by President vonder Leyen at the European Parliament Plenary, https://ec.europa.eu/commission/presscorner/detail/en/SPEECH_20_1655

[7] MEPs: Put a carbon price on certain EU imports to raise global climate ambition, https://www.europarl.europa.eu/news/en/press-room/20210304IPR99208/meps-put-a-carbon-price-on-certain-eu-imports-to-raise-global-climate-ambition

[8] ERCST European Roundtable on Climate Change and Sustainable Transition, Border Carbon Adjustments in the EU: Issues and Options, https://secureservercdn.net/160.153.137.163/z7r.689.myftpupload.com/wp-content/uploads/2020/09/20200929-CBAM-Issues-and-Options-Paper-F-2.pdf

[9] General Data Protection Regulation, GDPR; Regulation (EU) 2016/679, https://eur-lex.europa.eu/eli/reg/2016/679/oj

[10] Emission reduction panacea or recipe for trade war? The EU’s carbon border tax debate, https://www.cleanenergywire.org/factsheets/emission-reduction-panacea-or-recipe-trade-war-eus-carbon-border-tax-debate

[11]European Parliament 2019-2024 Committee on the Environment, Public Health and Food Safety, DRAFT REPORT on Towards a WTO-compatible EU carbon border adjustment mechanism (2020/2043(INI),0 https://www.europarl.europa.eu/doceo/document/ENVI-PR-648519_EN.pdf

[12] European Commission, EU Green |Deal (Carbon border adjustment mechanism), https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism

[13] EU Energy Taxation Directive 2003/96/EC https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32003L0096

[14] An EU Carbon Border Tax Could Be the Next Disruptive Force in Global Trade, Boston Consulting Group (BCG) https://www.bcg.com/press/30june2020-how-an-eu-carbon-border-tax-could-jolt-world-trade

[15] Carbon Border Adjustment Mechanism Annual meeting of the working group “Structures of taxation systems”, 4 December 2020, https://ec.europa.eu/transparency/regexpert/index.cfm?do=groupDetail.groupMeetingDoc&docid=45168

[16] Free allocation, EU Emissions Trading System, https://ec.europa.eu/clima/policies/ets/allowances_en

[17] State of the Union: Commission raises climate ambition and proposes 55% cut in emissions by 2030, 17 September 2020, https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1599

[18] COMMISSION DECISION of 16.11.2020 on the Union-wide quantity of allowances to be issued under the EU Emissions Trading System for 2021, https://ec.europa.eu/clima/sites/clima/files/news/docs/c_2020_7704_en.pdf

[19] DIRECTIVE 2003/87/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 October 2003 establishing a scheme for greenhouse gas emission allowance trading within the Community and amending Council Directive 96/61/EC (Text with EEA relevance) https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32003L0087

[20] World Bank Group, State and Trends of Carbon pricing Washington DC, May 2020 https://openknowledge.worldbank.org/bitstream/handle/10986/33809/9781464815867.pdf?sequence=4&isAllowed=y

[21] Report of the High-Level Commission on Carbon Prices https://static1.squarespace.com/static/54ff9c5ce4b0a53decccfb4c/t/59b7f2409f8dce5316811916/1505227332748/CarbonPricing_FullReport.pdf

[22] European Climate Policy Goes Global, Allianze Research, 14 October, 2020, https://www.eulerhermes.com/content/dam/onemarketing/ehndbx/eulerhermes_com/en_gl/erd/publications/pdf/2020_10_14_CarbonBorderTax.pdf

[23] The EU can’t ‘go it alone’on Border Carbon Adjustments, E3G,https://www.e3g.org/news/the-eu-can-t-go-it-alone-on-border-carbon-adjustments/

[24] EU Emissions Trading System (EU ETS), https://ec.europa.eu/clima/policies/ets_en

[25] Вбудований вуглець (embedded CO2) — викиди вуглецю СО2 по всьому ланцюгу постачання певного продукту для виробництва товару

[26] European Climate Policy Goes Global, 14 October 2020, Allianze Research https://www.eulerhermes.com/content/dam/onemarketing/ehndbx/eulerhermes_com/en_gl/erd/publications/pdf/2020_10_14_CarbonBorderTax.pdf

[27] European Commission, EU Green |Deal (Carbon border adjustment mechanism), https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism

[28] The geopolitics of the European Green Deal, https://www.bruegel.org/wp-content/uploads/2021/02/PC-04-GrenDeal-2021-1.pdf

[29] E3G, Briefing paper, Navigating the politics of Border Carbon Adjustmnts, JOHANNA LEHNE AND OLIVER SARTOR, https://www.e3g.org/wp-content/uploads/E3G-Briefing_Politics_Border_Carbon_Adjustment.pdf

[30] Докл. див статтю про дослідження Boston Consulting Group — BCG: An EU Carbon Border tax could be the next disruptive force in global trade, June 30,2020 https://www.bcg.com/publications/2020/how-an-eu-carbon-border-tax-could-jolt-world-trade

[31] University of Cambridge, Energy Policy Research Group, Going beyond default intensities in an EU Carbon Border Adjustment Mechanism Michael A. Mehling (MIT CEEPR)1 and Robert A. Ritz (EPRG, Cambridge) 2 September 2020 Executive Summary, https://www.eprg.group.cam.ac.uk/eprg-working-paper-2026/

[32] ENDS Europe, https://www.endseurope.com/article/1707673/timmermans-promises-surgical-carbon-border-tax

[33] NAVIGATING THE POLITICS OF BORDER CARBON ADJUSTMENTS JOHANNA LEHNE AND OLIVER SARTOR https://www.e3g.org/wp-content/uploads/E3G-Briefing_Politics_Border_Carbon_Adjustment.pdf

[34] International Platform for Sustainable Finance https://ec.europa.eu/info/sites/info/files/business_economy_euro/banking_and_finance/documents/international-platform-sustainable-finance-factsheet_en.pdf

[35] Council of the European Union, Neighbourhood,Development and Unternatioan cooperation Instrument^ Coreper endorses provisionsl agreement witht the European parliament, https://www.consilium.europa.eu/en/press/press-releases/2020/12/18/neighbourhood-development-and-international-cooperation-instrument-coreper-endorses-provisional-agreement-with-the-european-parliament/

[36] Україні знадобиться 15-20 років для інтеграції в систему викидів EU ETS і її ціни, але потрібно стартувати, https://ua.interfax.com.ua/news/economic/711010.html

[37] Концепція зеленого енергетичного переходу України до 2050 р., https://mepr.gov.ua/news/34424.html

[38] Міндовкілля та ЄБРР презентували результати моделювання другого Національно-визначеного внеску України до Паризької Угоди, Офіційний сайт міністерства довкілля та https://mepr.gov.ua/news/36371.html

[39] EBRR, Support to the Government of Ukraine on Updating Its National Determined Contribution (NDC), Звіт 3/Звіт з моделювання https://mepr.gov.ua/files/images/news_2020/22122020/%D0%A0%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D0%B8%20%D0%BC%D0%BE%D0%B4%D0%B5%D0%BB%D1%8E%D0%B2%D0%B0%D0%BD%D0%BD%D1%8F.pdf

[40] Національна економічна стратегія Постанова Кабінету Міністрів України від 03.03.2021р. №179 «Про затвердження Національної економічної стратегії на період до 2030р.», https://www.kmu.gov.ua/npas/pro-zatverdzhennya-nacionalnoyi-eko-a179