")

")

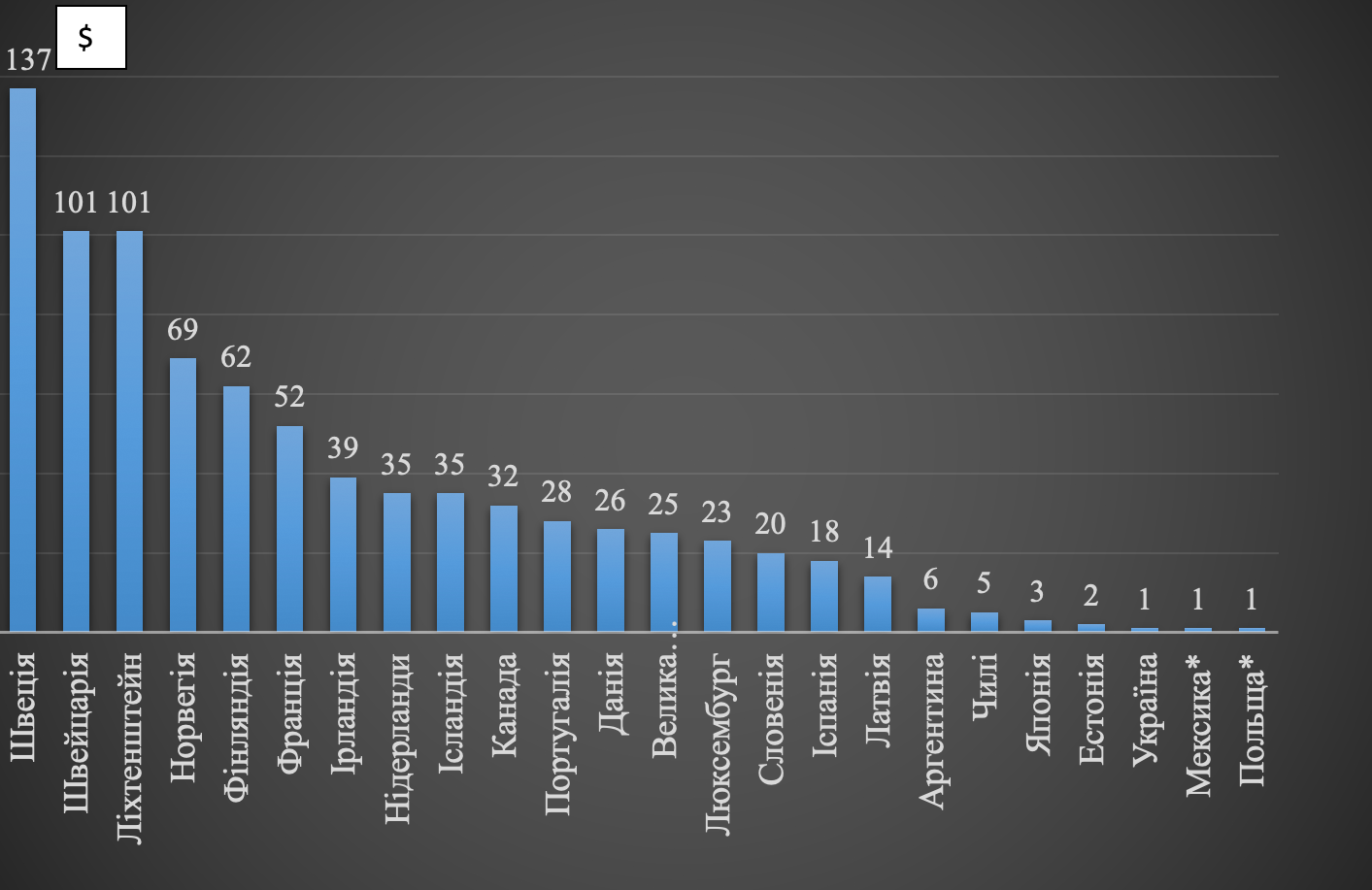

Через неналежний стан в сфері охорони довкілля ще у листопаді 2020р. законопроектом №4101 пропонувалося підвищити ставку екологічного податку за викиди СО2 до 30 грн./т СО2 у 2024р. (щорічне підвищення планувалося на рівні 5 грн./т) та цього вдалося досягти раніше. 30 листопада 2021р. Верховна Рада України у другому читанні підтримала законопроект №5600, яким збільшила ставки екологічного податку за викиди СО2 стаціонарними джерелами забруднення втричі — з 10 грн./т СО2 до 30 грн./т СО2. Та ставка, навіть після її збільшення досі залишиться найнижчою в Європі (за виключенням Польщі) порівняно з іншими країнами: до прикладу у Швеції ставка (є найвищою) становить $137/т СО2, в Швейцарії — $101/т СО2, Фінляндії — $62/т СО2, Норвегії — $69/т СО2, Франції — $52/т СО2, Нідерландах — $35/т СО2, Португалії — $28/т СО2, в Україні ж, відповідно, — $1,1/т СО2.

Ставки за викиди СО2 *Ставка є меншою за $1.

*Ставка є меншою за $1.

Обсяг викидів СО2 в Україні за останнє десятиліття скоротився на 44,8% з 2006р. (321,3 млн. т СО2) (у 2020р. їхня кількість становила 177,4 млн. т СО2). Причини різні: скорочення виробництва в енергоємних секторах економіки (через російську агресію на Сході України), активізація модернізації виробничих потужностей, зростання капітальних інвестицій у секторах металургії та енергетики. Та подальше зниження викидів залишається актуальним та необхідним зважаючи на зобов’язання України в рамках Угоди про асоціацію з ЄС, затвердженого Урядом Другого Національно визначеного внеску до Паризької угоди та викликами, які постануть перед українським бізнесом після введення прикордонного вуглецевого коригування (CBAM, Carbon Border Adjustment Mechanism) на імпорт вуглецеємної продукції з третіх країн після 2026р.

Збільшення податкового навантаження — один з інструментів досягнення вуглецевої нейтральності, та підвищення ставок хоча й важливий, проте незначний крок на шляху до декарбонізації вітчизняної економіки. Прогнозується, що платежі за податком зростуть, проте чи дійсно кошти будуть використовуватися за призначенням — на природоохоронні цілі та декарбонізацію — досі залишається під питанням.

Податок має слугувати фінансовим інструментом стимулювання підприємств до модернізації та підтримки природоохоронних заходів. Проте акцент у законодавстві знов зроблено більше на фіскальній функції, аніж на фінансовій, як це прийнято європейською практикою. Попри те, що законопроектом №5600 передбачено спрямування платежів на заходи, що призводять до скорочення викидів СО2 у галузях переробної промисловості та постачання електроенергії, газу, пари та кондиційованого повітря в обсязі, не менше 70% сплаченого податку, невирішеним залишається порядок використання цих коштів і те, який орган буде їх розпорядником. У документі зазначено, що влада має удосконалити систему цільового використання отриманих коштів, проте не зрозуміло коли саме, зважаючи на відсутність часових рамок щодо розробки та внесення на розгляд Верховної Ради проектів законів щодо спрямування коштів з податку на заходи, що призводять до скорочення викидів.

Під питанням залишається отримання коштів місцевими громадами у відповідній частці від розташованих підприємств, які здійснюють найбільший екологічний негативний вплив (і які, відповідно, сплачують більше коштів). Сьогодні платежі в частині викидів двоокису вуглецю зараховуються до загального фонду державного бюджету і місцеві бюджети позбавлені важливого джерела доходу. Якби платежі спрямовувалися б до міст, це б відповідало продовженню реформи децентралізації та посилило б фінансову самостійність місцевих громад. З-поміж іншого, на нецільове використання податку значно скаржаться підприємства-платники податків, оскільки відсутнє розуміння спрямовування коштів.

Відтак, лише послідовність та ефективність (а не фрагментарність та нечіткість) реалізації принципів декарбонізації, у т.ч. оподаткування викидів, дозволить подолати виклики, з якими може стикнутися країна вже найближчим часом.