")

")

Юрій Якименко, президент Центру Разумкова

Василь Юрчишин, директор економічних і соціальних програм Центру Разумкова

Входження людства у 2020-і роки супроводжувалося активізацією ризиків і викликів, які можуть загальмувати загалом позитивну динаміку світового розвитку попередніх років. Це не стало неочікуваною новиною, оскільки у період після Глобальної фінансової кризи 2008–2009 рр. з’явились ознаки погіршення динаміки світового розвитку, насамперед через послаблення економічних свобод — відновлення протекціоністських заходів, транскордонних бар’єрів для руху товарів, послуг, капіталів, людей, що дало підстави передрікати встановлення нового порядку розвитку світових процесів — деглобалізації, посилення замкненості та утворення нових центрів політичного та економічного тяжіння[1].

Водночас, саме під впливом торговельних та технологічних протистоянь між двома найкрупнішими економіками світу — США і Китаєм — почали формуватися новітні виклики світової економічного політики, реагування на які (виклики) далеко не завжди відбувається у рамках поки чинних глобальних інститутів, що може спричиняти значні соціально-економічні втрати як окремих економік, так і світової економіки загалом[2].

Поряд з цим, повномасштабна війна росії проти України продемонструвала як швидко політична криза (в особливості, яка раніше розглядалася радше як малоймовірна) може призвести до шоків на споживчих та інвестиційних ринках, а також посилити прояви неспроможності ринку (навіть у стабільних розвинутих країнах)[3]. Такі шоки також призвели до нового усвідомлення в ЄС, США та інших розвинутих країнах взаємозалежності між економічної динамікою загалом, доступом до ресурсів, промисловістю, торгівлею та технологіями, а також ризику, який виникає, коли технології потрапляють до недружніх країн, які не цураються економічних і політичних зловживань[4]. Сформувавши цим, ідеологічні передумови «ревізії» потреб і рівня дотримання і збереження економічних свобод. Причому в умовах посилення ризиків для безпеки окремих країн і навіть системи глобальної безпеки, поставивши таким чином під сумнів доречність подальшого дотримання економічного порядку, завдяки якому і відбувався розвиток в останнє півстоліття.

Макроекономічні та інституційні зсуви

Початок 2020-х років виявився «щедрим» на глобальні кризові процеси. Коронавірусна пандемія, не встигши завершитись і надати світовій економіці шанс на відновлення, переросла в інший, ледь не «досконалий шторм» для політичного та економічного глобальних середовищ — російського вторгнення до України, одним з наслідків якого стали кризові шоки на світових продовольчих та енергетичних ринках. Звичайно, для протидії шокам країни (у т.ч. великі розвинуті) мають зосередитись на збалансуванню внутрішніх потреб і ринків, що зазвичай ускладнено, якщо потрібні механізми не набули належного практичного застосування.

Це не могло не проявитися у світовій економічній системі. Перш за все, слід відмітити, що провідні розвинуті країни, які упродовж попереднього півстоліття були взірцями соціально-економічного розвитку, помітно послабили власну економічну динаміку. Особливо це стосується ЄС, який у середині 2010-х років зіштовхнувся із серією внутрішніх (зокрема, боргових) і зовнішніх (зокрема, міграційних) кризових шоків, що спонукало до необхідності перегляду базових постулатів соціально-економічного розвитку, на яких формувалися і зміцнювалися європейські країни після ІІ Світової війни.

Водночас, дедалі активніше у глобальному політичного та економічному просторі заявляли про себе великі висхідні країни, насамперед Китай та Індія, модель економічного зростання і розвитку яких базувалась на приватному підприємництві, однак з активним втручанням у економічні процеси державних інститутів. Тобто з елементами т.зв. керованого капіталізму, в якому уряд і бізнес працюють разом (однак, за незаперечного лідерства держави) для досягнення єдиної мети. (У випадку Китаю така мета зрозуміла — витіснити США з позицій світового економічного лідера, самому ставши глобальним лідером.) Різноманітні варіанти такої «національно-центричної» моделі були привабливими для більшості висхідних країн (багато з яких раніше мали «статус» підпорядкованої периферії), для яких авторитарне управління економічними процесами було зрозумілим і прийнятним.

Відтак, Китай, Індія, Бразилія та інші висхідні країни входили у світове конкурентне середовище, використовуючи власні версії розвитку на основі підприємництва, притаманного капіталістичній системі господарювання, і владного «дирижизму», притаманного автократичним країнам. В таких умовах конкурентне протистояння дедалі більше перетворювалось на «економічну холодну війну»[5], в якій динамічні висхідні країни за активної і навіть агресивної участі національних владних інститутів, завойовували нові позиції у світовому розподілі факторів виробництва.

Як наслідок, дедалі частіше в економічних дискусіях йшлося про необхідність перегляду моделей розвитку і провідних розвинутих (капіталістичних) країн. Звернемо увагу на низку особливостей світового розвитку в останні десятиріччя, які значною мірою віддзеркалюють вказані суперечливі процеси у глобальній економіці.

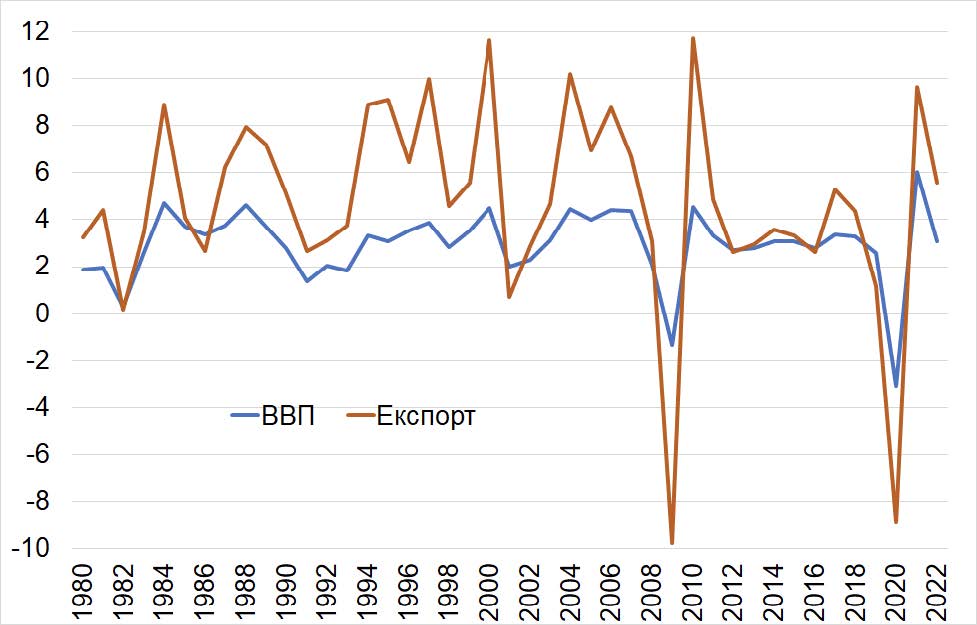

(1). Насамперед, зазначимо, що в останні десятиріччя, які асоціюються з прискоренням глобалізації, міжнародна торгівля виступала свого роду індикатором і стимулятором економічного здоров’я, і вихід висхідних країн (у т.ч. Китаю) на міжнародні ресурсні (переважно сировинні) ринки формував «дешеву» пропозицію базових і проміжних товарів, яка (пропозиція) дозволяла стійко підтримувати агрегований попит, забезпечуючи цим високу економічну динаміку і прискорений розвиток країн, зорієнтованих на експортну модель розвитку (діаграма «Темпи зростання світової економіки і експорту»).

Останніми ж роками (після Глобальної фінансової кризи) темпи зростання світового ВВП і світових обсягів експорту (торгівлі загалом) практично зрівнялись, тобто світова торгівля суттєво зменшила свою значимість для підтримки загальної економічної динаміки (натомість посилилась значимість внутрішніх факторів). Перед експорто-орієнтованими (висхідними) країнами постало завдання зміни пріоритетів у національній економічній політиці, а з тим — вишукувати нові ніші, насамперед у зовнішньоекономічній сфері (торгівлі, інвестиціях), а також її (вказаної сфери) державної підтримки.

Темпи зростання світової економіки і експорту, % річних

(2). Поряд з цим, погіршення глобальної економічної динаміки, викликане кризовими шоками, провокувало і зворотні зв’язки — призводило до замкнутості країн у власних кордонах і проблемах, водночас захищаючись від зовнішнього проникнення негативних чинників. Навряд чи такі спроби були успішними (зокрема, пандемія не знає кордонів, а війна у Європі стосується практично всіх), однак обмеження на економічну активність спрацьовували. А потреби зовнішньоекономічного обміну знаходили вихід у фрагментації (через зміцнення контактів з «дружніми» країнами) світового економічного простору.

Так, останніми роками уповільнення економічного зростання відбулося у всіх регіонах світу, яке (уповільнення) обтяжувалось намірами і діями, спрямованими на відокремлення від світу або ж замкненості у колі партнерських країн. Водночас, уповільнення економічного зростання означає і зменшення стимулів до розширення економічних контактів із зовнішнім світом.

Цим лише підкреслюється ще одна суперечлива складова глобального розвитку останнього десятиріччя. Низка «малих» кризових хвиль (як, зокрема, міграційна і боргова кризи у 2010-х роках у Європі, хоча й не глобальних за масштабами, але досить чутливих навіть для розвинутих країн) призвели до того, що країни почали дедалі більше вдаватись до вибудовування бар’єрів не лише для захисту власних бізнесів від глобального конкурентного тиску, але й з метою недопущення втягування себе у кризові процеси у партнерських країнах. І з’ясувалось, що навіть сформовані глобальні інститути (такі як Світовий банк, СОТ), за якими вбачалось спроможність розв’язання потреб сприяння економічному розвитку, виявилися неспроможними до реалізації завдань формування економічно справедливих світогосподарських зв’язків.

Також виявилося, що конкурентні позиції багатьох країн і компаній, в умовах посилення обмежень (на ресурсну і логістичну складову), вже не є такими міцними, як вважалося. Що особливо чітко проявлялось у сфері промислового виробництва, зокрема Німеччини, чия промисловість упродовж останнього півстоліття мала конкурентні переваги з-за (політично обумовленої) пільгової вартості російських енергоресурсів.

(3). Слід також вказати на те, що в індустріальних країнах найчастіше промисловість формує головний попит на транспортні перевезення і логістику, стимулюючи економічні сфери і галузі загалом. Однак, в останнє десятиріччя темпи зростання доданої вартості по економіці (ВВП) та у сфері промислового виробництва практично зрівнялись (діаграма «Темпи зростання світової економіки і промислового виробництва»), що пов’язано як з вказаними «малими кризами», а з тим — відсутністю стабільності, яка потребується для широкого інвестування у промисловість, так і з нестійкою політичною ситуацією в багатьох регіонах світу. Водночас, це зумовлено поступовим переходом до промисловості наступних поколінь, де потребується нова ресурсна база. І якщо ще на початку 2000-х років головні ресурси стосувались енергетичної сировини, видобування, розподілу, доставки, які мали зрозумілий усталений характер, то сьогодні ситуація різко змінюється[6].

Темпи зростання світової економіки і промислового виробництва, % річних

Більше того, вторгнення росії до України показало, що важливі не стільки самі по собі ресурси та їх споживання у поточній перспективі, а радше їх очікуваний стратегічний розподіл, оскільки саме таким чином їх можна перенаправити до конкурентної економіки, щоб, по-перше, зробити їх «капіталом для майбутнього» (зокрема, через інвестиції в зелені та цифрові технології), по-друге – забезпечити стійкість (і безпеку) до потенційних геополітичних викликів, по-третє — визначити пріоритетність у дилемі поточна ефективність і продуктивність економіки порівняно із стратегічною політичною та економічною безпекою.

В таких умовах, не зважаючи на зменшення частки у структурі ВВП, промисловість залишається центром тяжіння і віддзеркалення трансформаційних процесів і, відповідно, актуалізується промислова політика, яка набуває вагомої стратегічної і безпекової складової у системі державного управління[7]. У всьому світі уряди вводять нові правила та запускають нові програми фінансування для підтримки внутрішнього виробництва стратегічних продуктів, необхідних для сталого зростання — зеленої та цифрової трансформацій, які набувають нового геополітичного і геоекономічного значення.

Слід зазначити, що саме ініціативи Китаю поклали початок стратегічним програмам, спрямованим на реалізацію масштабних інфраструктурних проєктів, якими б забезпечувалися виробничі та експортні можливості країни. Йдеться про Ініціативу «Один пояс, один шлях», якою створюється найбільша інфраструктура торговельного та інвестиційного плану, а також яка продемонструвала нерозривний зв'язок між промисловою політикою, інвестиціями в інфраструктуру та торговельною експансією, а також виконує роль потужного інструменту для здійснення геополітичного впливу у країнах-реципієнтах.

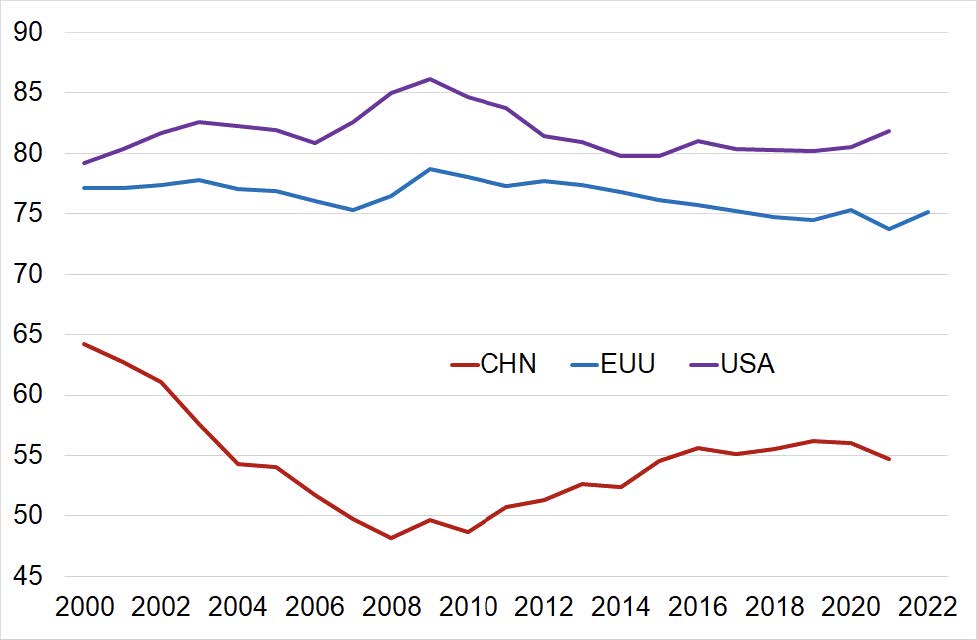

(4). Видається, що безпекові пріоритети в економічному розвитку поступово набувають домінуючих рис. Звернемо увагу, частка споживання у структурі ВВП у найбільших економіках демонструє тенденції до стабілізації і навіть зменшення (діаграма «Споживання у структурі ВВП»). В таких умовах збільшення заощаджень означає посилення спроможності до інвестування, а з тим і конкурентоспроможність економіки, націленою у розвиток і зростання у нових геополітичних і геоекономічних умовах. Зрозуміло, необхідною умовою експортної та інвестиційної експансії є забезпечення безпеки для задіяних капіталів.

Споживання у структурі ВВП, %

Слід визнати, що уряди все частіше втручаються у розподіл ресурсів і промислову політику, і таке втручання спрямоване на те, щоб допомогти національним секторам досягти цілей, яких самі по собі ринки навряд чи досягнуть. Це не є новизною і практикувалось завжди — за допомогою промислової політики уряди прагнули змінити структуру економічної діяльності для досягнення певних корпоративних і суспільних цілей. Крім прагнення ініціювати структурні зміни в економіці, промислова політика була спрямована на мінімізацію ситуацій, коли провали ринку або порушення координації між приватними суб'єктами перешкоджали ефективному розподілу економічних ресурсів.

Історично склалося так, що промислова політика часто набувала форми протекціонізму, вводячи обмеження на певні поставки для посилення імпортозамінної індустріалізації, тобто переважно спрямовувалась на обмеження чи навіть заборону імпорту, чим, звичайно, суттєво послаблювали можливості свободи вибору економічних агентів. Однак, бажані наміри далеко не завжди знаходили належне втілення на практиці. І у другій половині минулого століття добрим державним управлінням вважались такі дії владних інститутів, які заохочували, а не обмежували економічну свободу економічних суб’єктів.

Коронавірусна пандемія та війна в Україні продемонстрували внутрішню крихкість глобальних ланцюгів поставок (які «раптово» перестали працювати) і необхідність підвищення їхньої стійкості за допомогою таких процесів, як friend-shoring і фрагментація, хоча це не означало збереження доступу до необхідних складових виробничих процесів. На тлі зростання геоекономічної напруженості країни дедалі більше виявляють стурбованість можливим ослабленням своїх стратегічних секторів або технологій, а також наслідками для їх економічного зростання, національної безпеки та інноваційного потенціалу.

Friend-shoring і специфічні торговельні альянси, які почали множитись, надавали певні додаткові (сприятливі) можливості компаніям для транскордонного обміну. Однак, водночас, вони вносили і певні додаткові ризики, оскільки тепер власники і керівники корпорацій однієї країни мали враховувати інтереси (часто політично зумовлені) корпорацій інших партнерських країн, з якими перші цілком могли бути не знайомі, або ж суперечили власним інтересам і конкурентним потребам у різних секторах діяльності[8].

Зауважимо, у сучасних умовах дедалі більшого значення набувають не фіскальні і тарифні інструменти захисту національних ринків, які носять характер короткострокових відповідей на (не)очікувані виклики. Глобалізаційні виклики і взаємозалежність навіть далеких економік вимагають інструментів державного управління іншого — інституційного — рівня, у т.ч. з врахуванням координаційних зусиль навіть між дружніми економіками.

Провідні країни для взаємодії і координації (на скільки це уявляється можливим) формують інституційне поле у двох (умовних) сферах. Внутрішня формується через законодавчі і нормативні акти, якими й окреслюються особливості нової економіки, у т.ч. через заборону експорту (зокрема, для передових напівпровідників та обладнання, необхідного для їх виробництва). Так, у США такими фундаментальними законами останнього часу стали — закон про зниження інфляції (Inflation Reduction Act — IRA), у ЄС — закон про критичні матеріали (Critical Raw Materials Act) та закон про промисловість з нульовим рівнем викидів (Net Zero Industry Act), якими окреслюються особливості та інструменти протидії нинішнім і перспективним загрозам для економічного розвитку (насамперед, у частині зеленого і цифрового переходів) розвинутих країн-лідерів[9].

Зовнішня сфера пов'язана з виникненням, як вказано, нових індустріальних торговельних союзів між партнерськими країнами, метою яких є взаємна підтримка новітніх технологій і недопущення їх потрапляння до недружніх країн (особливо, якщо є загроза їх використання в агресивних цілях). Характерним прикладом слугують Chip 4 Alliance (США, Японія, Тайвань і Корея), або Глобальне інфраструктурне партнерство G7 (G7 Partnership for Global Infrastructure Investments), які стартували у 2022 р., у т.ч. під впливом політичних і воєнних процесів, зумовлених російською агресією.

Особливої актуальності такі інституційні напрями державного управління набувають в умовах реалізації цілей і потреб зеленого і цифрового переходів, які вимагають значних (нових) ресурсів, як для відмови від традиційних джерел економічного зростання, так і формування нових виробничих, логістичних, технологічних мереж націлених у майбутнє.

Ресурсні залежності

У міру того, як світ готується до великих промислових і технологічних змін, необхідних для цифрового та зеленого переходів, дедалі чіткіше вимальовується невідповідність попиту і пропозиції на виробничі фактори, якими визначається нинішня конкурентоспроможність національних виробництв, а також перспективи утримання відповідних рівнів конкурентоспроможності.

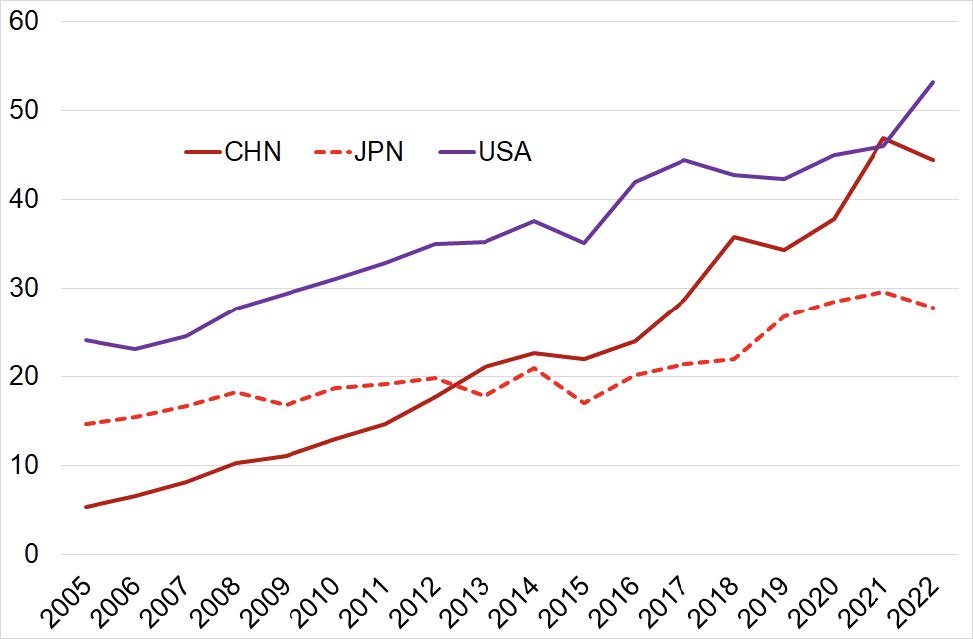

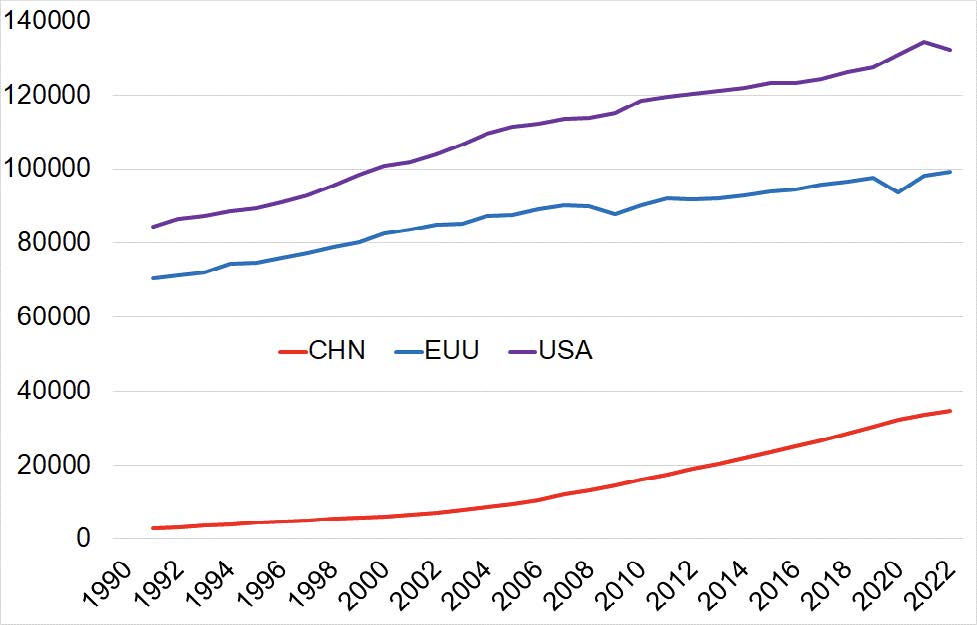

Звернемо увагу на два виміри. Перший — інтелектуальний, яким визначається на скільки країна включена у вироблення і використання інтелектуальних продуктів (національних і міжнародних). Насамперед, зазначимо, що США є лідерами в офіційному використанні продуктів інтелектуальної власності (діаграма «Плата за використання інтелектуальної власності»). При цьому, Китай, який у 2010-х роках пішов шляхом Японії на початку «японського дива» у 1950–1970-х роках, активно закуповуючи іноземні інтелектуальні продукти, сьогодні вже наздогнав США у витратах на такі продукти (помітно обігнавши Японію, яка довгий час займала другу позицію за відповідними витратами) (діаграма «Плата за використання…сплачені»). Тобто є підстави стверджувати, що китайські вчені та інженери мають доступ до більшості технологічних новинок сучасності. Причому, зважаючи на критику китайського уряду в тому, що ним не приділяється належної уваги боротьбі проти незаконного використання іноземної інтелектуальної власності, вірогідно доступ китайських компаній до новітніх технологій є ще ширший.

Плата за використання інтелектуальної власності, $ млрд

сплачені

отримані

Водночас, Китай дедалі активніше виходить на ринки інтелектуальних продуктів з досягненнями власних вчених та фахівців. Якщо ще у 2015 р. надходження до країни за використання її інтелектуальної власності складали менше 1% відповідних надходжень США, то у 2022 р. вказаний показник вже перевищив 10% (діаграма «Плата за використання…отримані»).

Є підстави стверджувати, що такий (системно запроваджений) підхід дозволив Китаю суттєво просунутися у двох напрямах. По-перше, суттєво підвищити продуктивність праці (вироблювана додана вартість на одного працівника) у національній економіці (діаграма «ВВП на одного працівника»).

ВВП на одного найманого працівника,

$ за паритетом купівельної спроможності у цінах 2017 р.

Якщо у середині 2000-х років продуктивність у США перевищувала продуктивність у Китаї у 10–12 разів (у ЄС перевищення складало 9–10 у разів), то на початку 2020 р. вказане перевищення знизилось до 4 і 3 разів, відповідно. Це, крім економічного впливу має і значний соціальний вплив — прискорення формування у Китаї середнього класу, задоволення попиту якого ставатиме додатковим чинником зростання обсягів і продуктивності економіки.

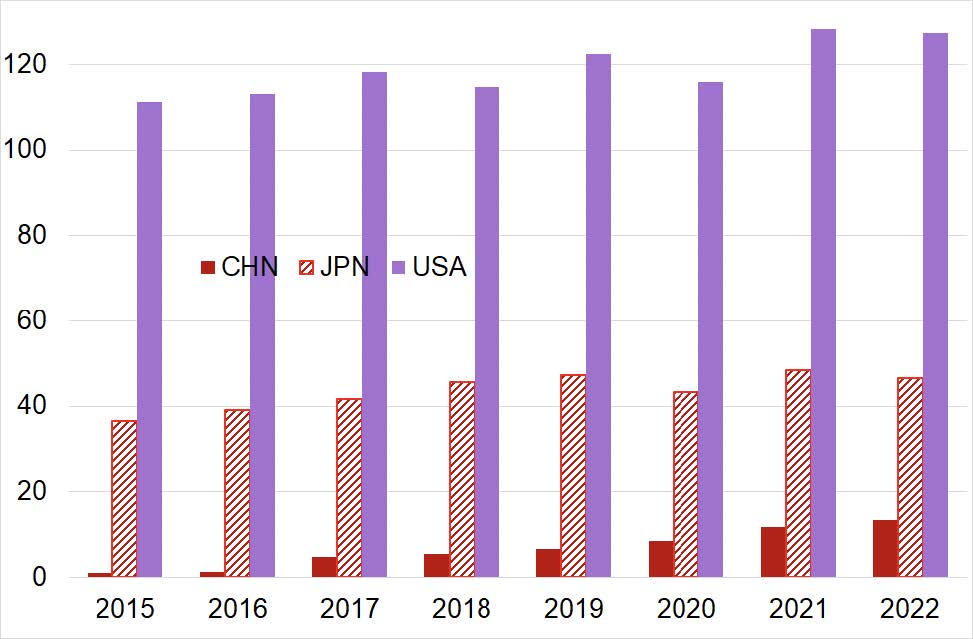

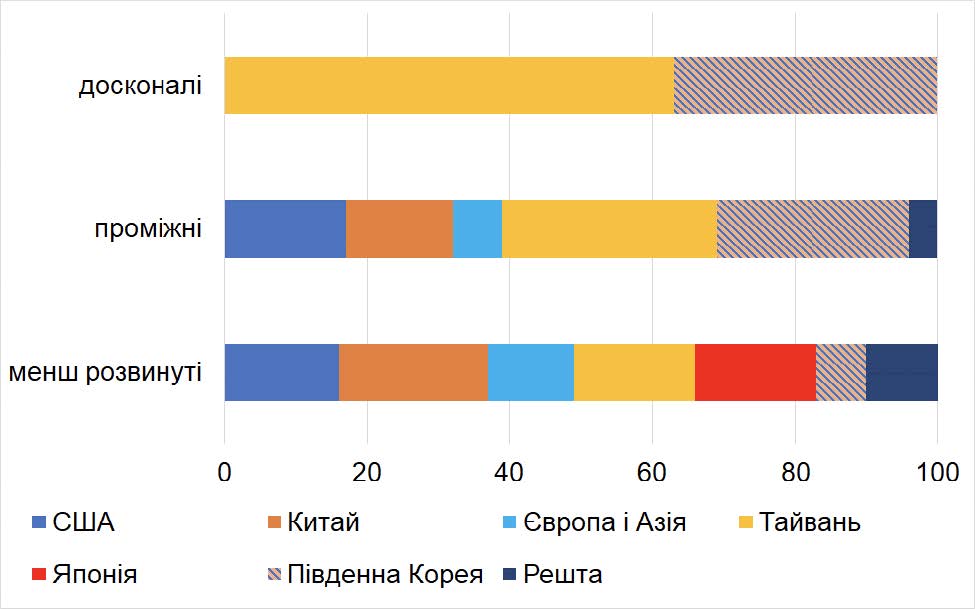

По-друге, активне завоювання Китаєм виробничих ніш, які раніше були недоступні, а сьогодні і найближчим майбутнім визначатимуть економічні успіхи країни. Насамперед йдеться про виробництво чіпів. Ще десятиліття тому безумовними лідерами вважались США, ЄС, Японія. Сьогодні ж спостерігається висока концентрація виробництва в декількох азійських країнах. При цьому, як обсяги виробництва, так і їх складність (у т.ч. ємність, розміри) у західних країнах помітно «просідають». А найбільш просунуті чіпи (розмірами менше 10 нанометрів), виробляються тільки на Тайвані (63%) і у Південна Корея (37%) (діаграма «Виробництво чіпів у світі»[10]).

Виробництво чіпів у світі, %

Звернемось до другого виміру — сировинного, який є складовою технологічного оновлення (і значимість якого напевне посилюватиметься). Як не дивно, останніми роками активізувались питання, пов’язані з доступом до сировинних ресурсів. Зокрема, відбувається зростання попиту на ключові товари, включаючи т.зв. «критичні мінерали». Поки доступ до них не стає вузьким місцем для збільшення продуктивності і використання новітніх технологій. Однак, стосовно вже найближчого майбутнього тут з високою вірогідністю слід очікувати ускладнень у доступі і поставках[11].

І значною мірою це пов’язано з тим, що сьогодні на території Китаю знаходиться значна частина мінеральних і сировинних ресурсів (у т.ч. рідкоземельних), які визначають нинішню технологічну революцію, насамперед зелений і цифровий перехід. Більше того, Китай не лише володіє більшою частиною світових ресурсів, він також першим почав здійснювати кроки (у т.ч. в рамках Ініціативи «Один пояс, один шлях»), спрямовані на здійснення стратегічних інвестицій у Африці і Південній Америці, і на цій основі доступу до критичних сировинних ресурсів.[12] І далеко не факт, що Китай захоче ділитись власними стратегічними запасами із своїми опонентами.

Це виявляється більш, ніж актуально, зважаючи на те, що спочатку пандемія, а потім війна в Україні, а також зростання занепокоєння з приводу швидких змін клімату — все це разом прискорило зусилля урядів активізувати енергетичний перехід, а також декарбонізувати національні економіки, шляхом впровадження т.зв. вуглецевої нейтральності, що, своєю чергою, спонукає до підвищення державної фінансової підтримки та розробки нових чистих технологій.

Однак, зелений і цифровий перехід потребують узгодженого регулювання, для якого сьогодні ще не створена належна інституційна база (СОТ вже давно не справляється з «традиційними» торговельними суперечками, а для нових проблем просто не має належних авторитету та довіри).

Відтак, виникає великий знак питання про майбутнє зеленої технологічної промисловості поряд з роллю Китаю як основного постачальника світу базових складових. Водночас, існує глобальна суперечність у питанні безпечності ланцюгів поставок сировинних товарів. Насамперед, вона стосується того, що Китай претендує на домінуюче становище в ланцюгах постачання критично важливих корисних копалин, не лише у добувній промисловості, а й у більшій мірі — в подальшій обробці, що вже має економічне підгрунтя, оскільки Китай вже зробив великі інвестиції у критично важливі корисні копалини та продукти їх переробки не лише безпосередньо в середині країни, а й, як вказувалось, у висхідні країни за кордоном.

Багаті на корисні копалини висхідні країни, своєю чергою, прагнуть підвищити конкурентоспроможність своїх гірничодобувних секторів та залучити інвестиція. Ці країни заохочують політику, щоб отримати вигоду від своїх добувних і переробних галузей, хоча це також багато в чому залежить від інфраструктурного забезпечення країни, враховуючи, що переробні потужності є енергоємними. Тому вкладення Китаю в інфраструктурні галузі в країнах Африки і Південної Америки, а також азійські країни в рамках Ініціативи шовкового шляху цілком співвідносяться з потребами обох сторін. Звичайно, в таких умовах Китай отримує безумовні стратегічні вигоди без прив’язки до конкурентоспроможності.

Розвинуті ж країни, зокрема ті, що мають низький доступ до критичних корисних копалин, як альтернатива, інвестують у проривні технології, які можуть впливати на попит, впроваджуючи замінники та оптимізуючи виробничі і споживчі структури, що значною мірою може гальмувати трансформації зеленого переходу. Втім, хоча на початкових етапах це може призвести до подорожчання виробничих процесів, однак розроблювані стратегії ЄС і США стосовно зниження ризиків можуть, у довгостроковій перспективі, зменшити залежність західних країн від китайського імпорт та імпорту з інших висхідних країн, який (імпорт) контролюється Китаєм.

Так, такий підхід може призвести до неефективності ринку та зростання витрат на декарбонізацію, ускладнювати досягнення глобальних цілей вуглецевої нейтральності. Крім того, для досягнення своєї амбітної мети щодо вуглецевої нейтральності до 2060р., сам Китай (якщо буде дійсно слідувати задекларованій меті) може бути змушений скоротити свою роль як переважаючий світовий постачальник, з метою вирішення власних зобов’язань. Тобто, попри схожі завдання посилення конкурентоспроможності вихідні позиції провідних політичних та економічних центрів не виглядають сумісними (добре, якщо не є конфронтаційними).

Поряд з цим, існує низка глобальних процесів, які все ж вселяють оптимістичні очікування. Так, США і ЄС останніми роками роблять безпрецедентний акцент на економічній безпеці, політиці зменшення стратегічних залежностей, а також використання державного фінансування для нарощування внутрішніх можливостей створення технологічних переваг у сферах, якими визначається майбутнє[13].

На шляху до стратегічного капіталізму

Звичайно, саме розвинуті демократичні країни найбільше стурбовані спробами захоплення новітніх технологій та можливостями їх використання у воєнних цілях. США і країни ЄС послідовно запроваджують законодавчі та інституційні механізми контролю за доступом третіх країн до новітніх технологій, які створюються у партнерських країнах (врізка «Обмеження входження у сферу суперкомп’ютерів»).

ОБМЕЖЕННЯ ВХОДЖЕННЯ У СФЕРУ СУПЕРКОМП’ЮТЕРІВ

7 жовтня 2022р. США запровадили механізми експортного контролю, спрямовані на те, щоб перешкодити здатності Китаю отримувати, розробляти, виробляти або навіть придбати передові напівпровідникові технології. Головною метою є недопущення отримання Китаєм доступу до найсучасніших чіпів. У зв'язку з новою політикою американські та іноземні компанії, які використовують американські технології, будуть змушені припинити поставки технологічних новинок на провідні технологічні корпорації Китаю.

Такі заходи та кроки мають на меті уповільнити темпи прогресу Китаю в передових квантових і суперкомп'ютерах, а також можливостей практичного розвитку штучного інтелекту (ШІ) та його використання у військовій сфері.

Так, традиційно у суперкомп’ютерах і секторі ШІ беззаперечним лідером були США. Однак за останні 10 років перевага США над Китаєм різко скоротилася. Частково ця тенденція пов'язується зі стрімким зростанням інвестицій Китаю в науку і технологічні дослідження, а також ускладненнями у США у виробництві найсучасніших комп'ютерних мікросхем.

Водночас, конкуренція (у т.ч. у суперкомп'ютерній індустрії) змушує США (ухваленням Закону про чіпи і науку) прискорити витрати на науку, науково-дослідні та дослідно-конструкторські роботи, виробництво мікрочіпів, а також запровадити експорт та інвестиційні обмеження в секторі створення і виробництва чіпів.

Фактично, таке законодавче та інституційне оформлення безпекових пріоритетів у економіці означало, що США та ЄС переходять від (традиційного) ринкового капіталізму до нової форми — стратегічного капіталізму, через рішуче державне втручання в галузі економіки стратегічні та чутливі до безпеки. А оновлена промислова політика займає центральне значення в стратегічному капіталізмі.[14]

Нагадаємо, традиційно держави застосовували промислову політику для виправлення провалів ринку, тобто ситуації, в яких не можна покладатися на ринкові механізми для раціонального та ефективного розподілу суспільних витрат або вигод. У стратегічному ж капіталізмі, промислова політика спрямована на розвиток внутрішньої економічної спроможності та стійкості у стратегічних галузях економіки. Це служить для захисту від спроб держав-суперників захопити висококонкурентні ніші у світовій економіці і світовому розподілі ресурсів[15].

Ідеологія стратегічного капіталізму допомагає зрозуміти поточну трансформацію економічної політики, в якій держави все частіше втручаються в управління зовнішньоекономічними потоками, а також при розробці і поширенні технологій. Між тим, відносини між державою і бізнесом істотно різняться в залежності від секторів економіки. У секторах, які вважаються стратегічними, держави намагаються регулювати і координувати ділові операції та обміни, інші ж сектори (яких більшість) залишаються працювати відповідно до ринково-орієнтованих принципів. Підкреслимо, замість того, щоб дозволити ринковим силам вільно функціонувати в рамках міжнародних економічних операцій, держави займають все частіше активні позиції, коли на карту поставлені їхні стратегічні (насамперед, безпекові) інтереси.

У поточному десятилітті західні країни постраждали від численних зовнішніх потрясінь, таких як коронавірусна криза та війна в України (в якій демократичні країни виступили союзниками України), а також зіткнулися з новими викликами, такими, які пов’язані з цифровим та енергетичним переходами. Відтак, одним з вирішальних наслідків стала кардинальна зміна позиції у частині економічних стратегій, особливістю яких стали цілеспрямовані заходи з широко поширеними інструментами втручання в промислові та торговельні питання. Причому, залежність від іноземних суб'єктів у постачанні критично важливих товарів і ресурсів, активізувала зусилля, спрямовані на збалансування таких економічних дисбалансів, що не могло не викликати посилення політичних протистоянь.

Зауважимо, що вимоги і потреби захисних і контролюючих заходів будуть лише посилюватися, оскільки сьогодні ризики «торговельних воєн» є реальністю, і навіть не виглядає перебільшенням, що такі «війни» можуть цілком перерости у збройні протистояння (ситуація навколо Тайваню лише це підтверджує). Це має відбуватись одночасно з тим, що країни повинні винаходити напрями економічної політики (у т.ч. збереження економічних стимулів для розвитку), обирати правильні шляхи серед низки пропонованих альтернатив і запроваджувати відповідні заходи для належного макроекономічного збалансування і прискорення інтеграційних процесів[16].

Починаючи з 2020 р., три глобальних потрясіння посилили критичне ставлення до спроможності ринковий капіталізму домінувати у вирішенні питань світового розвитку. По-перше, коронавірусна пандемія виявила тривожну нестачу виробничих можливостей (навіть життєво важливих товарів) у західних економіках. По-друге, російська агресія призвела до безпрецедентного застосування економічних санкцій, які виявилось, не мали тієї дієвості, яку, вважалось, матимуть. По-третє, відкрилися жахливі наслідки глобальної зміни клімату, відновлення яких вимагає значних обсягів критичної сировини за відсутності навіть у середньостроковій перспективі відповідних потужностей.

Це призвело до того, що посилилося сприйняття владного контролю та координаційного управління як нової данності, де владне втручання у різні сфери економічної системи, як і раніше, зазнає критичного ставлення. На противагу цьому, стратегічний капіталізм керується цілями і завданнями, в яких держава зосереджується на убезпеченні контролю за стратегічними активами.

Світова економіка поступово дрейфує в бік стратегічного капіталізму. На противагу капіталізму вільного ринку, що панував протягом останніх десятиліть, вдаючись до геоекономічних заходів, уряди встановлюють умови, за яких можна здійснювати операції з товарами, послугами та технологіями, а також тим, які зовнішньоекономічні партнери вважаються надійними. Компанії намагаються зберегти свій бізнес, наскільки це можливо, але в той же час визнають, що вони мають обмежений контроль над геоекономічними зрушеннями, що розгортаються.[17]

Підкреслимо, стратегічний капіталізм не виключає втручання держави в економічні процеси. Натомість, він показує, як міркування безпеки стають поширеним фактором для такого втручання. Однак, виявляється, що концепція безпеки може мати багато проявів і виходити за межі того, що асоціюється з т.зв. стратегічними галузями економіки.

Динаміка між державними геоекономічними заходами та корпоративним державним управлінням визначатиме, наскільки світова економіка відійде від нинішньої ринкової орієнтації (рівня надання і дотримання економічних свобод) та наскільки вона буде підпорядкована національному стратегічному вибору.

Наукоємне посилення конкурентоспроможності

Як не прикро визнавати прихильникам ліберальних ринків, однак складається враження, що втручання держави в ухвалення економічних рішень та економічних процесів посилюватиметься. Значною мірою це зумовлено тим, що великим країнам-лідерам дедалі важче утримувати висококонкурентні позиції (у світовій економіці), а динамічні, насамперед азійсько-тихоокеанські країни за безпосередньої участі власних урядів, впроваджують активні трансформації у частині доступу і використання технологічних досягнень.

Якщо поглянути на динаміку показників Глобального індексу конкурентоспроможності[18], то впадає у вічі, що рейтингові оцінки провідних країн (крім США) за останній рік (оцінювання базується на даних переважно попереднього року) зазнали негативного тиску (таблиця «Рейтингові позиції в Індексі конкурентоспроможності»). Навіть Китай, завершивши політику «нульового ковіду», не зміг відновити власні конкурентні спроможності, оскільки висхідні динамічні країни швидко займали раніше звільнені ніші[19]. Звичайно, значною мірою конкурентні втрати, особливо європейських країн, зумовлені російською агресією і санкційними заходами. Однак, саме в нових торговельних та енергетичних реаліях європейським країнам потрібно буде запроваджувати зелений і цифровий перехід.

Рейтингові позиції в Індексі конкурентоспроможності

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

США |

3 |

10 |

10 |

10 |

9 |

|

Китай |

14 |

20 |

16 |

17 |

21 |

|

Німеччина |

17 |

17 |

15 |

15 |

22 |

|

Франція |

31 |

32 |

29 |

28 |

33 |

|

Тайвань |

16 |

11 |

8 |

7 |

6 |

Оскільки конкурентоспроможність Європи відстає від інших регіонів світу, ЄС повинен зосередитися на збільшенні державних і приватних інвестицій у технології та навички, а також активно просувати зелений енергетичний перехід для забезпечення надійного постачання чистої енергії[20].

Певні «гальмуючі» зміни відбуваються і у середовищі цифрової конкурентоспроможності (таблиця «Рейтингові позиції в Індексі цифрової конкурентоспроможності»). Як не дивно, навіть Китаю не вдалося покращити позиції у цифровому середовищі, хоча ця сфера була і залишається під пильним наглядом китайського керівництва. Можливо, це зумовлено тим, що Китаю не вдається вийти на рівень виробництва чіпів Тайваню, що стримує подальші технологічні застосування.

Рейтингові позиції в Індексі цифрової конкурентоспроможності

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

США |

1 |

1 |

1 |

2 |

1 |

|

Китай |

22 |

18 |

15 |

17 |

19 |

|

Німеччина |

17 |

18 |

18 |

19 |

23 |

|

Франція |

24 |

24 |

24 |

22 |

27 |

|

Тайвань |

13 |

11 |

8 |

11 |

9 |

Стосовно ж оцінювання енергетичної складової, то тут ситуація дещо різниться. Згідно з Індексом енергетичного переходу, по-перше, рейтингові оцінки США і Китаю поступаються відповідним оцінкам провідних європейських країн. По-друге — Китай поки відстає від провідних розвинутих країн як у частині чинного запровадження, так і готовності до такого переходу. (таблиця «Рейтингові оцінки в Індексі енергетичного переходу»[21]). І хоча декларує мету дотримання власних зобов’язань по декарбонізації, однак, користуючись нагодою, різко збільшив закупівлю російських нафти і газу після накладання на агресора санкцій демократичними країнами.

Рейтингові оцінки в Індексі енергетичного переходу, 2023

|

|

Загальна оцінка |

Ефективність системи |

Готовність до переходу |

|

1. Швеція |

78,5 |

81,0 |

74,8 |

|

7. Франція |

70,6 |

73,3 |

66,5 |

|

11. Німеччина |

67,5 |

64,6 |

71,9 |

|

12. США |

66,3 |

68,4 |

63,2 |

|

17. Китай |

64,9 |

65,0 |

64,8 |

Вірогідно, вказане відставання буде швидко скорочуватись, оскільки Китай лідирує як за фізичною інфраструктурою, так і за інвестиціями у відновлювані джерела енергії (як складових вказаного рейтингу). Втім, не виключено, що певне гальмування провідних країн носить тимчасовий характер, зумовлений необхідністю вирішення нагальних безпекових питань. Оскільки, поряд з вказаним розширенням сфери формування інтелектуальної сфери (створення і використання продуктів інтелектуальної власності), країни упродовж останнього десятиріччя нарощували наукоємність власних економік. Зокрема, збільшуючи фінансування сфери досліджень і впроваджень, а також інвестування у промисловість[22].

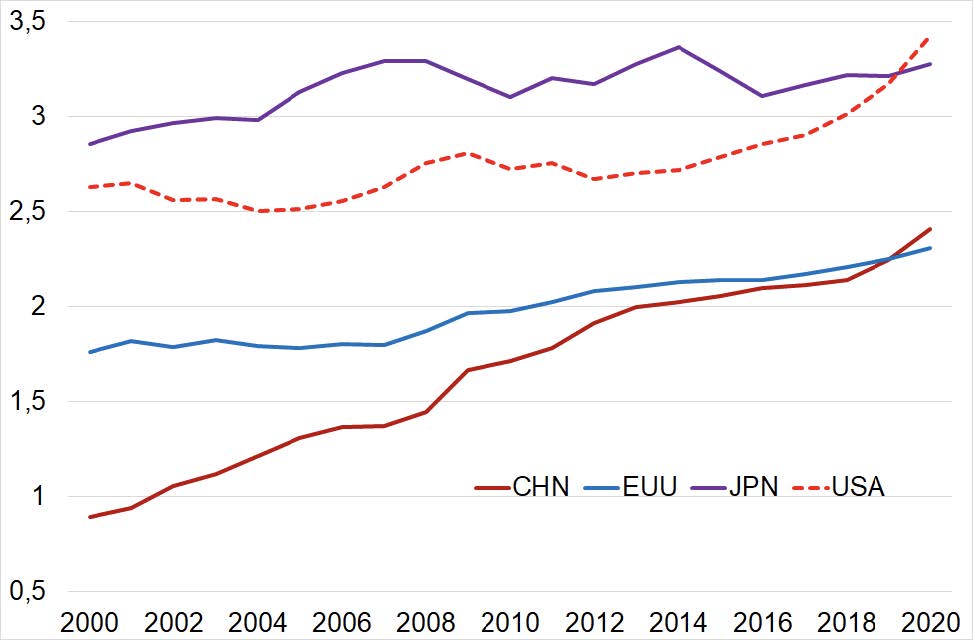

Останніми роками Китай наздогнав Євросоюз в обсягах фінансування (як частки ВВП) наукових досліджень і дослідно-конструкторських впроваджень (R&D) (діаграма «Витрати на дослідження…»). І хоча у цьому показнику відстає від Японії, однак, зважаючи на обсяги китайської економіки, в абсолютних показниках обсяги наукових витрат Китаю, як і обсяги економіки загалом[23], поступово наближаються до обсягів США, вже помітно випереджаючи Японію.

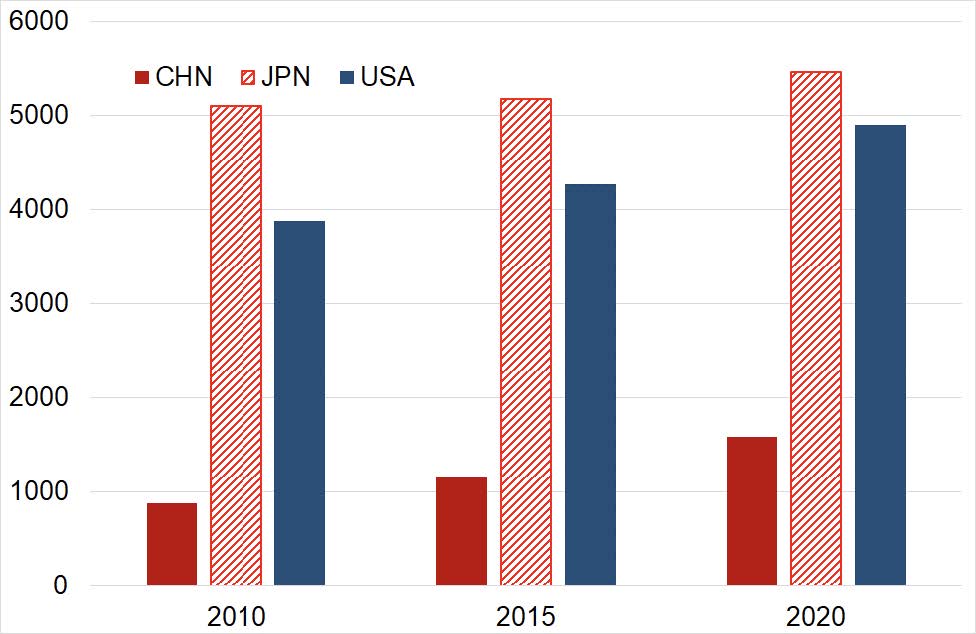

Подібне скорочення «відстані» Китаю від США та Японії (які мають визнані наукові і дослідницькі школи) спостерігається і у чисельності науковців. Відстаючи у відносних показниках (числа вчених відносно чисельності населення країни), у Китаї сьогодні працює значно більше науковців, ніж і Японії, і вже незабаром досягне чисельності у США (діаграма «Вчених на 1 млн…»).

Витрати на дослідження і впровадження, % ВВП

Вчених на 1 млн жителів країни

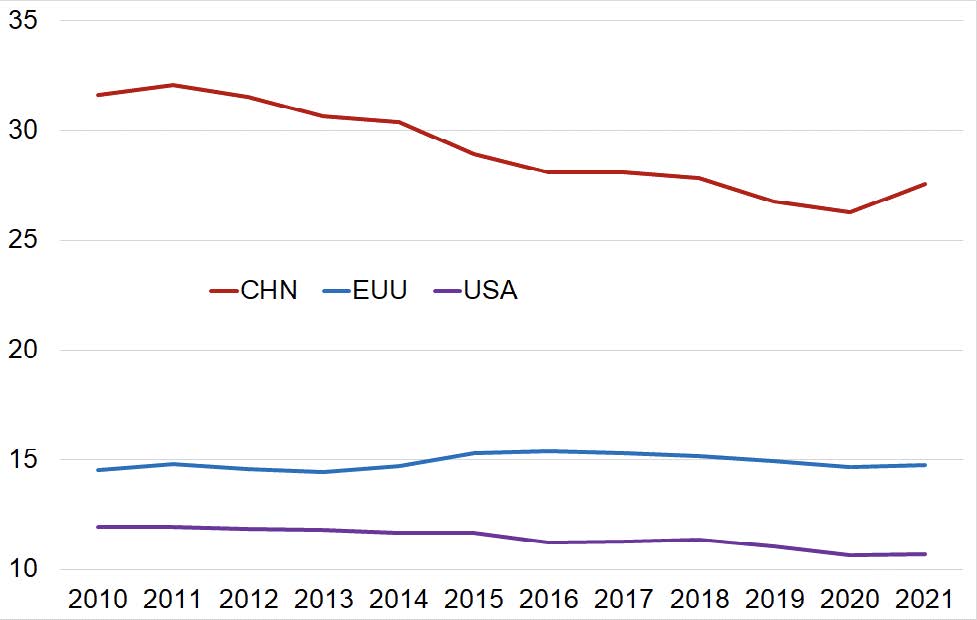

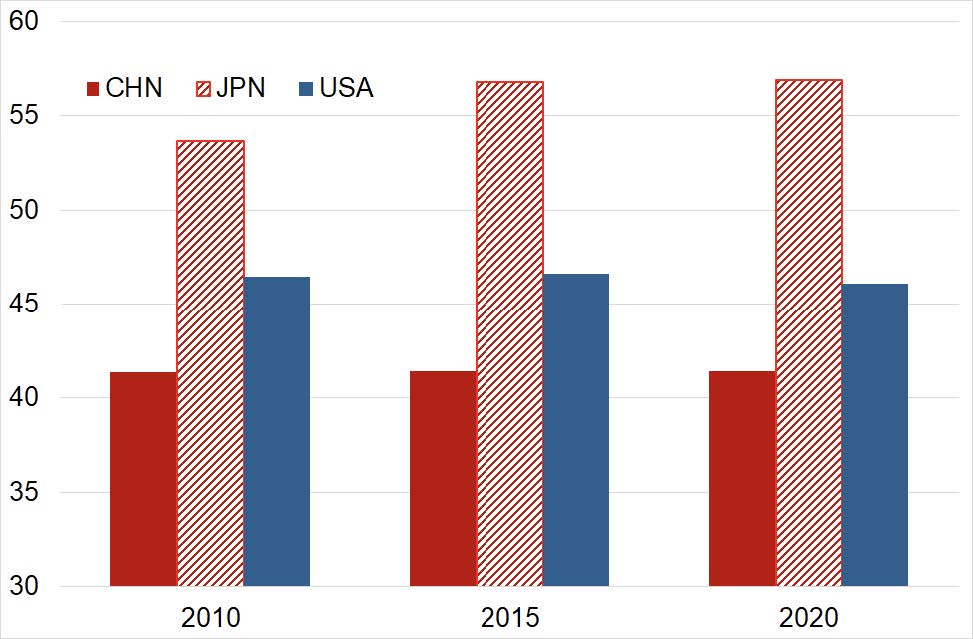

Поряд з цим, високі абсолютні показники (виробництва, науковців, технічних працівників) ще не визначають технологічний прогрес, зокрема у промисловості. Так, у Китаї у переробних галузях створюється близько третини доданої вартості по економіці загалом, в той час як у провідних розвинутих країнах відповідна частка складає 10–15% (діаграма «Внесок переробних галузей…»). Однак, частка технологічних виробництв у Китаї за останнє десятиріччя практично не змінилась (40–42% обсягів переробної сфери), що суттєво менше, ніж відповідна частка у США (55–57%) (діаграма «Середньо- і високотехнологічні виробництва»). Це підтверджує побутову думку про те, що якість багатьох товарів випущених китайськими компаніями поки поступається американським і європейським технологічним товарам.

Внесок переробних галузей у економіку, % ВВП

Середньо- і високотехнологічні виробництва, % загальної переробної сфери

Таким чином, провідні країни — насамперед, США і Китай — намагаються прискорити наукоємність і технологічність власних економік, що стане вагомою складовою трансформаційних (зеленого і цифрового) процесів і утримання високих конкурентних позицій. Поряд з цим, провідні країни світу перейшли до формування нової економічної політики, характерною особливістю яких є зелений і цифровий перехід, а також посиленнябезпекової складової у стратегічних засадах оновлених систем державного управління.

Місце України

Сьогодні Україна, яка все ще веде боротьбу проти російського агресора, знаходиться на перехресті двох «ідеальних штормів». З одного боку, прискорення трансформацій (зеленого і цифрового переходів) світової економіки, яке, своєю чергою, суттєво прискорює технологічне оновлення світового економічного середовища. З іншого — країна має активно (без права на вагання і «розкачування») запроваджувати сміливі та амбітні процеси відновлення країни, з метою формування нового економічного і безпекового середовища, яке має стати природньою складовою економічного простору ЄС.

Україна не може втрутитися у конкурентну економічну боротьбу провідних країн, насамперед США і Китаю. Однак, власним прикладом може послідовно доводити, що зорієнтованість на провідні американські та європейські країни, їх економічні цінності, інститути та ринки створюють виключні можливості для прискореного відновлення, у т.ч. завдяки масштабній безпечній партнерській допомозі.

Повоєнне відновлення України «вимушено» здійснюватиметься в нових територіальних, фінансових, матеріальних, гуманітарних умовах. Навіть за звільнення всієї території країни значна частина земель ще упродовж (принаймні) десятиліття не зможе бути задіяна в економічній діяльності (з-за зруйнованості і мінувань). Втрата традиційних сировинних ресурсів, на яких будувалася вітчизняна економіка (вугілля, метали), внаслідок їх розграбування і знищення, означає, що країні потрібно формувати основи життєдіяльності у відповідності з викликами зеленого і цифрового переходів[24]. Завдання ускладнюватимуться тим, що чисельність жителів країни і працездатного населення у повоєнний період будуть відчутно меншими, ніж були у довоєнний, у т.ч. внаслідок гуманітарного відтоку за кордон і неповернення значних мас переселенців.

В таких умовах, навіть якщо надалі вдасться зберегти обсяги допомоги США, ЄС та інших провідних країн на рівні 2022-2023 рр., відновлення виробничої, транспортної, гуманітарної інфраструктури, зважаючи на їх масштабність, відставатиме від потреб країни, яка стає повноправним членом європейського співтовариства. Між тим, відновлення інфраструктури та відбудова економіки генеруватимуть стійкий попит на товари інвестиційного спрямування, що можливо лише в умовах прискорення інтеграційних процесів[25].

Відтак, модель економічного відновлення країни має бути доволі простою і зрозумілою, щоб її могли підтримати бізнеси і домогосподарства, в рамках якої (моделі) відбувається звуження сфер втручання влади і уряди зможуть зосередитись на конструктивних процесах відновлення (і співвідноситись з ідеологією стратегічного капіталізму). Насамперед, йдеться про (нарешті) підтримку малого і середнього бізнесу, як найбільш адаптивної, результативної та ефективної складової вітчизняного економічного простору. Довоєнні уряди працювали у парадигмі обмежень і вилучень (фіскальними та адміністративними заходами) фінансових ресурсів у успішних економічних агентів. Збереження економіки країни у коронавірусний період і період російської агресії стали можливими значною мірою завдяки зменшенню непродуктивних владних тисків. Тому владі недоречно відновлювати «традиційні» методи державного управління економічними процесами, а шукати шляхи вивільнення бізнесу.

Поряд з цим, великим простором для владного сприяння зможе стати вирощування «нових чемпіонів» — підприємств і компаній (державних і приватних), які уособлюватимуть новітнє обличчя України. Зокрема, створення і виготовлення засобів безпеки і зброї на основі цифрових технологічних рішень, а також перетворення на одного з енергетичних лідерів у водневій енергетиці, що стане базисом ресурсного забезпечення незалежної і вільної країни.

Крім того, влада повинна буде піклуватись про чистоту капіталів, які надходитимуть до країни. Яка б не була потреба у ресурсах, ні за яких умов в економіку країни не допускаються капітали та інвестиції компаній НЕ партнерських країн. А тим більше, жодних контактів з росією, а також тими, хто продовжує співпрацювати з агресором[26]..

[1] Економічні свободи для зміцнення соціально-економічного розвитку України в умовах глобальних трансформацій. / К.: Центр Разумкова, 2020

[2] World Economic Outlook (випуски різних років). — https://www.imf.org/en/Publications/WEO/Issues

[3] Політичні, економічні і структурні наслідки російської агресії для України і світової спільноти. Завдання економічного відновлення України у повоєнний період з врахуванням євроінтеграційних пріоритетів. / К.: Центр Разумкова, 2023. — https://razumkov.org.ua/images/2023/04/21/2023_04_consequences_of_the_war_for_ukraine.pdf

[4] THE COMEBACK OF INDUSTRIAL POLICY. The Next Geopolitical Great Game. / Eds. Gili A. and Tentori D. — ISPI, 2023

[5] d’Aveni R. Strategic Capitalism. — https://daveni.tuck.dartmouth.edu/research-and-ideas/strategic-capitalism

[6] Strain M.R. Industrial Policy Is Back. — https://www.project-syndicate.org/onpoint/industrial-policy-is-back

Shih W. The New Era of Industrial Policy Is Here. — https://hbr.org/2023/09/the-new-era-of-industrial-policy-is-here

[7] Упродовж другої половини ХХ століття промислова політика послідовно «витіснялася» на периферію економічного інструментарію, оскільки вважалось, що нею (на догоду політичним міркуванням) викривлюються ринкові механізми, перешкоджаючи появі і зміцненню прогресивних форм господарювання і ефективного перерозподілу ресурсів. У Європі національні варіанти промислового стимулювання визначалися як несумісні з ідеологією Єдиного ринку ЄС, з перенесенням акцентів на формування конкурентної політики, що визначалось як одне з головних завдань Європейської Комісії. — De Ville F. The Return of Industrial Policy in the European Union, https://www.greeneuropeanjournal.eu/the-return-of-industrial-policy-in-the-european-union/

[8] Shih W. The New Era of Industrial Policy Is Here. — https://hbr.org/2023/09/the-new-era-of-industrial-policy-is-here

[9] Такі напрями дій США дійсно призвели до посилення економічної активності і збільшення інвестицій у виробництво в США, але спонукали інші країни, включаючи партнерські країни, запроваджувати «дзеркальні» законодавчі та інституційні заходи. Так, ЄС відреагував власним промисловим планом Green Deal, забезпеченістю критичними матеріалами, а парламент Південної Кореї схвалив Закон про чіпи у відповідь на Закон США про чіпи та науку

[10] THE COMEBACK OF INDUSTRIAL POLICY. The Next Geopolitical Great Game. / Eds. Gili A. and Tentori D. — ISPI, 2023

[11] Vecasi K. Commodities for the Digital and Green Transition: Who Controls Them? — https://www.ispionline.it/en/publication/the-comeback-of-industrial-policy-the-next-geopolitical-great-game-145627. Who can afford the digital and green transition? — https://knowledge4policy.ec.europa.eu/foresight/who-can-afford-digital-green-transition_en

[12] Mildner S.-A., et al. The EU, the United States, and China: On the Brink of a New Global Industrial Policy and Trade War? — https://www.ispionline.it/en/publication/the-comeback-of-industrial-policy-the-next-geopolitical-great-game-145627

[13] G7, Five-Point Plan for Critical Minerals Security. — https://www.meti.go.jp/information/g7hirosima/energy/pdf/Annex005.pdf

[14] J. Hillebrand Pohl et al. Strategic Capitalism: Implementing Economic Security Through Industrial Policy. — https://www.ispionline.it/en/publication/the-comeback-of-industrial-policy-the-next-geopolitical-great-game-145627

[15] De Ville F. The Return of Industrial Policy in the European Union. — https://www.greeneuropeanjournal.eu/the-return-of-industrial-policy-in-the-european-union/

[16] Залучення доброчесних інвестицій. / К.: Центр Разумкова, 2023. — https://razumkov.org.ua/images/2023/12/05/2023-PAKT-8.pdf

[17] Morales H.-C., et al. The emergence of strategic capitalism: Geoeconomics, corporate statecraft and the repurposing of the global economy. — https://www.fiia.fi/en/publication/the-emergence-of-strategic-capitalism

[18] Competitive Index Ranking 2023. — https://www.imd.org/centers/wcc/world-competitiveness-center/rankings/world-competitiveness-ranking/

[19] Значну роль у конкурентоспроможності відіграють заробітні плати, які у Китаї прискорено зростали і досягли у 2021 р. у доларовому еквіваленті $16,2 тис. (за рік, у США — $58,1 тис., тобто менші лише у 3,5 рази у номінальному виразі; ще недавно різнилися на порядок).

[20] Gislén M., et al. How to increase Europe’s competitiveness in the new global economy. — https://www.euronews.com/2023/11/14/how-to-increase-europes-competitiveness-in-the-new-global-economy

[21] ETI 2023 ranking table. — https://jp.weforum.org/publications/fostering-effective-energy-transition-2023/in-full/3-overall-results-d7f4444fb5/

[22] Shih W. The New Era of Industrial Policy Is Here. — https://hbr.org/2023/09/the-new-era-of-industrial-policy-is-here

[23] У 2020 р. ВВП США складав близько $21 трлн, Китаю — $15 трлн, Японії — $5 трлн.

[24] Мошенець О. Яка модель повоєнного відновлення спрацює в Україні? — https://lb.ua/blog/olena_moshenets/533342_yaka_model_povoiennogo_vidnovlennya.html

[25] Штань М. Економічна політика стимулювання повоєнного відновлення. — https://economyandsociety.in.ua/index.php/journal/article/view/3005/2927

[26] Залучення доброчесних інвестицій. / К.: Центр Разумкова, 2023. — https://razumkov.org.ua/images/2023/12/05/2023-PAKT-8.pdf