")

")

Національний банк України у своєму щоквартальному Інфляційному звіті за квітень 2023 року представив середньострокові прогнози, які засвідчують покращення макроекономічних показників. Певним чином це було неочікувано, оскільки ще недавно Світовий банк і вітчизняне Міністерство економіки погіршили оцінку зростання ВВП України у 2023р. з 3,3% до 0,5 і до 1%, відповідно.

Ми неодноразово вказували, що, не зважаючи на кризові виклики і втрати, вітчизняна економіка демонструє приклади досить швидкої адаптації до нових умов діяльності. Більше того, хоча вітчизняна економіка досить «легко» попадає у кризові лещата, вихід з посткризових шоків також не затримується (хоча й з втратами), свідченням чому можуть слугувати зовнішньоторговельні показники, на що й звернемо увагу.

Нагадаємо, з початку 2022р. зовнішня торгівля України зростала прискореними темпами, що могло б слугувати значним підкріпленням макроекономічного середовища країни, яке започаткувалось у 2021р. Однак, вже у лютому-березні 2022р. ситуація кардинально змінилась як у наслідок безпосередньо воєнних дій на території країни, значних людських і матеріальних втрат, так і агресивних дій по блокуванню міжнародних торговельних потоків з/до України. Що означало суттєву зміну макроекономічної структури зовнішнього сектору.

Звернемо увагу на деякі особливості динаміки торгівлі товарами останніх десятиріч:

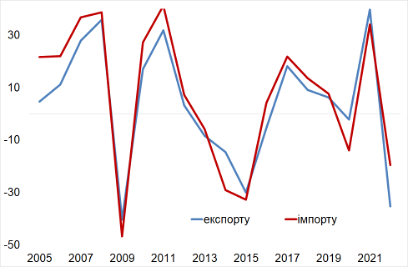

- у період 2005–2021рр. темпи зростання імпорту, зазвичай, перевищували темпи зростання експорту (діаграма «Зростання експорту та імпорту»), що провокувало перманентний дефіцит у торгівлі товарами;

- у попередні кризові періоди (2009, 2014–2015, 2020рр.) імпорт обвалювався значно глибше, що було зумовлено різкою девальвацією гривні, подорожчанням імпорту, втратою купівельної спроможності населення. В такі роки зовнішньоторговельний дефіцит суттєво зменшувався, досягаючи рівнів відносно «легких» для фінансування (у 2009р. дефіцит 3,5% ВВП, 2015р. — 3,8% ВВП, 2020р. — 4,4% ВВП);

- втім, вже наступні 2–3 роки після кризових шоків імпорт відновлював випереджальну динаміку, а сальдо торгівлі переважно знову ставало критично негативним (2011–2012рр. — дефіцит 11–12% ВВП, 2017–2018рр. — дефіцит 9–10% ВВП).

Зрозуміло, що ослаблення експорту у посткризові періоди переважно відбувалося внаслідок втрати виробничих і торговельних ланцюгів, значна частка яких вже не могла бути відновленою (наприклад, втрати Донбасу у 2014–2015 рр.). Між тим, якщо у 2014–2015 рр. втрата металургійних потужностей все ж була компенсована аграрним сектором, то у 2022р. тимчасова окупація Півдня, блокування морських перевезень і руйнування енергетичної інфраструктури помітно обмежували нарощування експорту у традиційних нішах.

Водночас, для імпорту посткризова «відлига» була сприятливим фактором. Справа у тому, що для прискореного розвитку країни зазвичай потрібним виявляється імпорт (споживчий та інвестиційний), а його (імпорту) відсутність або зменшення означає зменшення доступу до широкого кола інвестиційних потреб і втрату добробуту. Тому не є дивиною прискорене відновлення імпорту у такі періоди.

Зазначимо, що чинники і складові — кризи та її наслідків — у різні періоди були різні, різні галузі чи сфери діяльності відчували негативний тиск по-різному, однак, по-перше, загальна структура динаміки експорту-імпорту повторювалась. По-друге — вітчизняний бізнес досить швидко самостійно знаходив нові ніші, що відображалось на значимому розширенні торгівлі і зменшенні торговельних дефіцитів.

Зростання експорту та імпорту, % до попереднього року

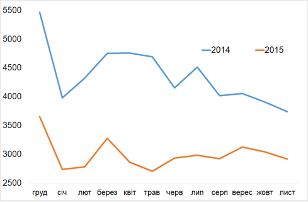

Насамперед, це стосується експорту, для активізації якого потрібно входити у зовнішнє жорстке конкурентне середовище. Стабілізація і відновлення експорту відбувались упродовж лише кількох кварталів (діаграми «Експорт товарів 2014–2015рр.», «Експорт товарів 2019–2020рр.»). Звернемо увагу, розширення експорту товарів у коронавірусному 2020р. відбувалось практично за сценарієм «спокійного» 2019р. Причому таке розширення започаткувалось тільки-но частково «заспокоїлась» перша хвиля пандемії.

Експорт товарів, $ млн (грудень попереднього року — листопад поточного року)

2014–2015рр.

2019–2020рр.

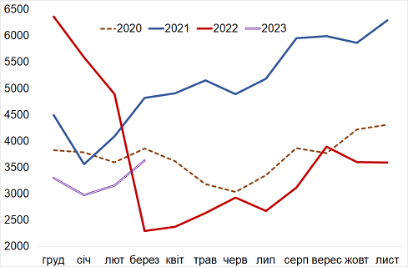

Зважаючи на вказані взаємовпливи є підстави стверджувати, що вже у поточному 2023р. ми станемо свідками поступової стабілізації (і навіть нарощування) експорту товарів. Тим більше, що нинішня динаміка експорту товарів з початку року виглядає цілковито «знайомою» (діаграма «Експорт товарів у 2020–2023рр.»).

Підставою для позитивних очікувань також є те, що, по-перше, Україна за значної підтримки міжнародних партнерів розпочала широку розбудову доступних логістичних шляхів на західному кордоні. По-друге, Україна та ЄС досягли домовленостей про продовження «економічного безвізу», що дозволяє вітчизняному бізнесу вільно входити у європейські ринки (і сприятиме розширенню експорту та відновленню національної економіки).

Це вкрай важливо для зовнішніх збалансувань, оскільки найближчим часом в Україні споживчий попит (у т.ч. на імпортні товари) значною мірою забезпечуватиметься гуманітарною допомогою, яка є вкрай необхідною для соціального і гуманітарного зміцнення країни. Що ж стосується тимчасових обмежень для вітчизняної агропродукції в окремих країнах ЄС, то є підстави очікувати, що Єврокомісія швидко знайде вдалі компромісні рішення.

Експорт товарів у 2020–2023рр., $ млн (грудень попереднього року — листопад поточного року)

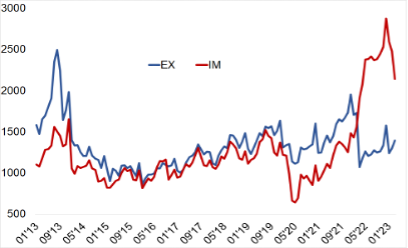

Якщо стосовно відновлення експорту товарів є підстави стверджувати про його послідовне відновлення, то ситуація навколо експорту послуг суттєво різниться. Радше слід вести мову про консервування торгівлі послугами.

Зазвичай, торгівля послугами приносила Україні додаткові ресурси, оскільки експорт у період 2013–2021рр. перевищував імпорт (діаграма «Експорт та імпорт послуг»). Більше того, дефіцит торгівлі товарами «компенсувався» позитивним сальдо торгівлі послугами. Однак, у березні 2022р. ситуація кардинально змінилась — різке падіння обсягів експорту, а з тим — стрімке зростання дефіциту торгівлі послугами, який накладався на зростаючий дефіцит торгівлі товарами.

Експорт та імпорт послуг, $ млн

Зниження експорту послуг відбулося головним чином за рахунок транспортних послуг (суттєве зменшення експорту послуг повітряного, морського та залізничного транспорту). І якщо надалі експорт залізничного транспорту трохи відновився, повітряні і морські перевезення ще довго (принаймні до закінчення війни) залишатимуться законсервованими. Фактично сьогодні відбулася втрата спроможності надання міжнародних послуг вітчизняними компаніями, а з тим — і «природнє витіснення» послуг, на які є значимий попит, іноземним бізнесом. Звичайно, можна бути цим невдоволеним, однак насправді ситуація має зовсім іншу інтерпретацію — саме завдяки вказаній швидкій заміні допомога, підтримка і сприяння країнами ЄС Україні стали можливими.

Зважаючи на вказані структурні особливості вітчизняного експорту, про які напрями економічної політикиможе йтися для його (експорту) підтримки? По-перше, зважаючи на те, що вітчизняні підприємці поступово відновлюватимуть власний бізнес, а з тим і готовність до експортних поставок, пріоритетними є завдання пов’язані із розбудовою логістичної інфраструктури та відновленням потенціалу виробництва технологічних товарів.

По-друге — на тлі продовження «безвізів» і, виходячи з того, що швидкість відновлення транспорту і забезпечення ним перевезень з України до Європи визначатиме можливості прискорення економічних відновлювальних процесів у країні загалом, визначальним є структурне оновлення залізничного транспорту, яке стосується будівництва і «переключення» залізничної інфраструктури з пострадянських колій (шириною 1520 мм) на європейські (1435 мм). Це з’єднає найбільші економічні центри України (Київ, Дніпро, Харків, Одеса та ін) із західними кордонами і забезпечуватиме перевезення товарів з України до країн ЄС «без зупинок» на кордоні.

По-третє — аграрний і продовольчий експорт і надалі залишатиметься вагомим чинником підтримки української економіки. Посилення контролю за стандартами, практикою та якістю виробництва, використання належних інструментів і механізмів захисту рослин і тварин, забезпечення гарантій екологічної чистоти — невід’ємні складові конкурентоспроможності вітчизняної економіки.