")

")

Нещодавно ми звертались до інфляційної проблематики на глобальному та національному рівнях, а також ролі ставок центральних банків у протидії нарощуванню інфляції. Нагадаємо, висока інфляція, утримувана у провідних розвинутих економіках, у т.ч. США та ЄС, влітку 2022р., змусила центральні банки відмовитись від політики низьких (нульових) процентних ставок, яка практикувалась у коронавірусний період, і запроваджувати інструменти, спрямовані на посилення монетарної строгості.

Одним з найдієвіших антиінфляційних інструментів виступає підвищення базових ставок національними центральними банками. При цьому, центральні банки країн з великими економіками зорієнтовуються на політику Федерального резерву США (ФЕД), який значною мірою визначає напрями розвитку глобальної фінансової системи. Нинішні заходи ФЕД протидії глобальним інфляційним шокам, як і слід очікувати, ініціюють зміни у політиці центральних банків інших країн.

Інфляційна криза. Сьогодні як рівні інфляції, так і інфляційні очікування у провідних країнах (а також у висхідних країнах) є чи не найвищими за останні десятиріччя (таблиця «Річна інфляція 2020–2022»), і, відповідно, провідні банки, услід за США, чи вже проводять, чи найближчим часом запровадять політику довгострокового підвищення ставок. Це, звичайно, матиме значні макроекономічні впливи. Зокрема, з одного боку, послабить стимули зростання для реального сектору економіки, з іншого — впливатиме на вартість національної валюти, потоків зовнішньої торгівлі та інвестицій, боргових позицій.

Річна інфляція 2020–2022, %

|

|

2020 |

2021 |

2022* |

|

США |

1,2 |

4,7 |

8,3 |

|

Велика Британія |

1,0 |

2,5 |

9,9 |

|

Німеччина |

0,5 |

3,1 |

7,9 |

|

Японія |

-0,02 |

-0,23 |

3,0 |

|

Китай |

2,4 |

1,0 |

2,5 |

|

Туреччина |

12,3 |

19,6 |

80,2 |

* — станом на вересень 2022р (у річному обчисленні)

Звернемо увагу, що у провідних країнах у 2022р. річна інфляція наближається до відмітки 10%, і лише Китаю та Японії вдалося зберегти інфляцію у «бажаному» діапазоні 2±1%. Зауважимо, що низькі інфляційні показники Китаю значною мірою зумовлені новою хвилею пандемії і відповідними жорсткими обмеженнями, а також розгортанням кризових шоків на ринку нерухомості. Для Японії ж, в якій довгі роки спостерігалася дезінфляція, 3% є вже високим інфляційним показником.

Одним з наслідків високої інфляції стало те, що переважна більшість країн світу різко сповільнила темпи економічного зростання і навіть демонструє падіння. Так, у ІІ кв. 2022р., порівняно з тим же кварталом попереднього року, у США було зафіксовано падіння на 0,6% (у І кв. падіння навіть сягало 1,6%[1]), у Великій Британії — падіння склало 0,1%, а Китай ледь не повторив антиреконд коронавірусного шоку — падіння сягнуло 2,6%. Звичайно, не обійшлося без «парадоксальних» винятків — як не дивно, гіперінфляція у Туреччині (понад 80%) не завадила країні у той же період демонструвати зростання на 7,6%[2].

Черговий антиінфляційний крок ФЕД. Між тим, керівництво більшості провідних країн розглядає саме інфляцію як головне джерело негараздів для національних економік. Для протидії їй США запровадити «традиційний» захід — 21 вересня ФЕД знову підвищив базову ставку на 75 базових пункти (б.п.) до 3–3,25%[3], що є найвищим рівнем за останні майже 15 років (з часів Глобальної фінансової кризи 2008р.). Оголошуючи про значне підвищення ставок керівництво ФЕД наголосило, що вказане рішення хоча й може призвести до подальшого гальмування економіки, є необхідним для зменшення сукупного попиту, недопущення подальшого перегріву економіки, уникнення довгострокового розбалансування економічного середовища[4].

Майже одночасно Банк Англії також підвищив базову ставку на 50 б.п. до 2,25%, що також є найвищим показником після 2008р. Нагадаємо, тижнем раніше Європейський центральний банк (ЄЦБ) підвищив власну ставку на 75 б.п. до 1,25%. З провідних банків лише Банк Японії залишився останнім, хто зберіг політику негативної ставки (-0,1%).

Хоча протидія інфляції була на часі з початку 2022р., однак на той час вона розглядалась як спадок від коронавірусу (руйнування виробничих і логістичних ланцюгів) і широких програм підтримки домогосподарств. Однак, російська агресія в Україну суттєво розширила проблемне коло — порушення глобальних енергетичних та аграрних ринків, що привнесло значні дисбаланси на таких ринках, а з тим і цінових шоків на споживчих ринках загалом.

Звичайно, підвищуючи базові ставки, центральні банки не очікують швидкої реакції (зменшення споживання) на споживчих ринках. Таке підвищення першочергово очікує зменшення попиту на «дорогих ринках» — купівлі автомобілів, будинків, іншої нерухомості, розширення бізнесу та ін. Хоча скорочення попиту в таких сферах означає послаблення економічних стимулів та активності, однак у нинішніх умовах (інфляції у майже 10%) це розглядається як допустиме.

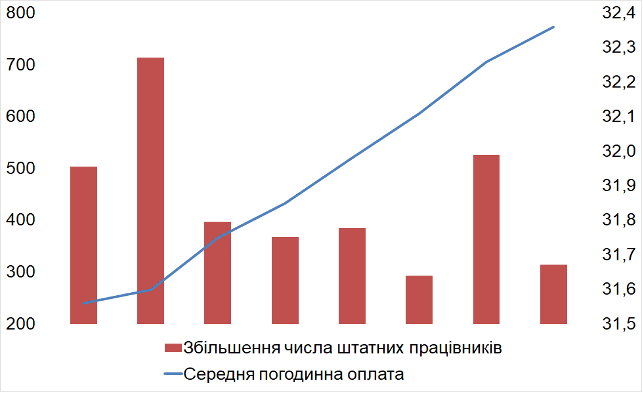

Доречно звернути увагу, що впровадження жорсткішої політики ФЕД не стало несподіванкою, до цього готувались (так само і вже зараз практично нема сумнівів, що чергове підвищення ФЕД здійснить до кінця жовтня). Так, заробітна плата продовжувала зростати, при одночасному розширенні (хоча й меншими темпами) робочих місць (діаграма «Середня погодинна оплата праці…»).

Середня погодинна оплата праці (сезонно скоригована, $/год., ліва шк.)

і збільшення числа штатних працівників (тис.) у приватному секторі

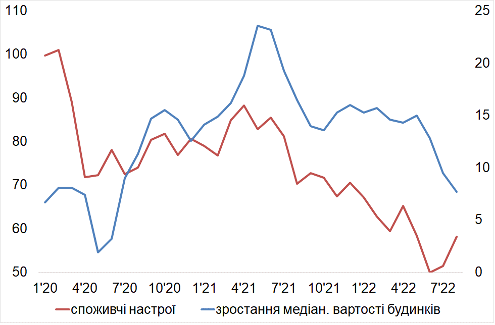

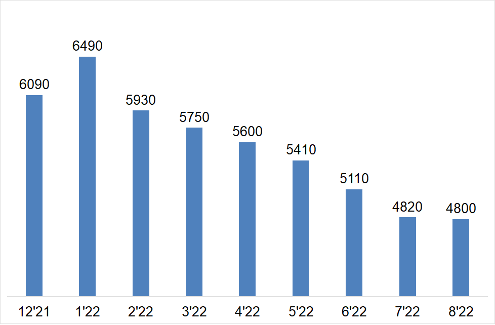

Водночас, дійсно знизилась готовність до значних фінансових вкладень, як відбиття непевності домогосподарств в утриманні купівельної і платоспроможності (діаграма «Індекс споживчих настроїв…»). Так, хоча зростання вартості будинків суттєво сповільнилось, однак знизилася й готовність купівлі житла (кількість продажів невпинно скорочувалась з початку 2022р.) (діаграма «Продажі існуючих будинків») через ризики стосовно здатності у найближчому майбутньому обслуговувати запозичення (ще у пам’яті кризові втрати на ринку нерухомості США у 2007–2008рр.)[5].

|

Індекс споживчих настроїв (ліва шк.) |

Продажі існуючих будинків, тис. |

|

|

Оскільки, як вказано, активна протидія інфляції перешкоджає економічному зростанню, то важливим є розуміння того, коли підвищення ставок припиниться. Поки високою є вірогідність того, що ставки можуть продовжити зростання у І п/р 2023р. Однак, одним з критеріїв на зміну політики ФЕД зможе стати рівень безробіття. Сьогодні безробіття у США утримується на рівні 3,6%. На 2023р. прогнозується його (безробіття) зростання до 4,4%. Є підстави очікувати, що за досягнення саме цього рівня політика боротьби з інфляцією (через підвищення ставки) трансформується у політику зростання і стимулювання економічної активності.

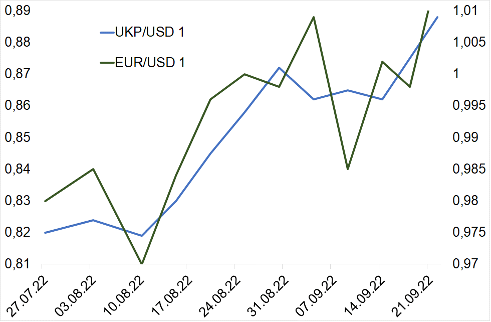

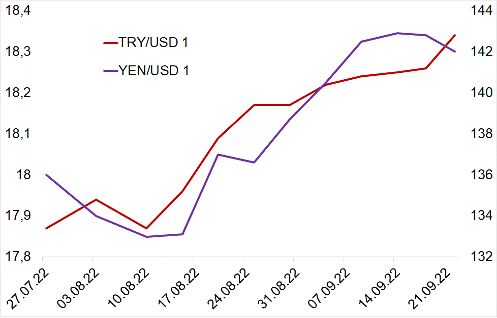

Суперечності впливів. Як ми вказували раніше, підвищення процентної ставки у США часто (у «нормальних» умовах) генерує помітне зміцнення долара відносно більшості світових валют. Не є виключенням і нинішній період. Так, з часу попереднього підвищення ставки наприкінці липня 2022р. долар помітно подорожчав (діаграма «Курс валюти до долара»).

Курс валюти до долара

|

Британського фунту (ліва шк.) та євро (права шк.) |

Турецької ліри (ліва шк.) та японської єни (права шк.) |

|

|

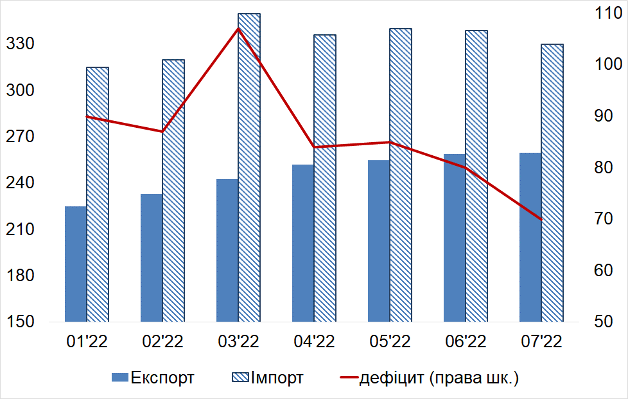

Однак, у цьому році спостерігається певна особливість впливу курсової динаміки на інші макроекономічні показники і характеристики. Так, оскільки пом’якшення монетарної політики США почалося ще у березні (перше підняття ставки на 25 б.п., а у травні ще на 50 б.п.), то вже тоді висловлювались застереження, що дорогий долар зможе прискорити розширення імпорту і звуження експорту, а тому спричинить втрати у торговельному балансі США.

Поки ж ситуація зворотна — відбувається помітне зростання експорту при одночасній сталості імпорту, а з тим — зменшенні зовнішньоторговельного дефіциту (діаграма «Зовнішня торгівля товарами і послугами»). Поки нема інформації, які галузі до яких країн наростили експорт. Однак, є підстави стверджувати, що США суттєво збільшила експорт енергоресурсів для допомоги ЄС у компенсації дефіциту енергопоставок, викликаний російською агресією і санкційними заходами.

Зовнішня торгівля товарами і послугами, $ млрд

Як зазначалося у наших попередніх оглядах, зростання вартості долара відносно інших світових валют для України не матиме значного впливу ані на доступ до ресурсів на світових ринках, ані підвищення вартості нових запозичень. Для країни, яка веде війну за незалежність вкрай важко розраховувати на «полегшене» ставлення світових фінансових ринків, тобто ринкові кредитні ресурси для України практично закриті. І сьогодні джерелами фінансування є лише допомоги, гранти і пільгові кредити (переважно доларові) міжнародних фінансових інститутів і провідних розвинутих країн (тобто мало піддані впливу ринкових інструментів).

Як висновки — про вплив на Україну. Як зазначалося у наших попередніх оглядах, зростання вартості долара відносно інших світових валют для України не матиме значного впливу ані на доступ до ресурсів на світових ринках, ані підвищення вартості нових запозичень. Для країни, яка веде війну за незалежність вкрай важко розраховувати на «полегшене» ставлення світових фінансових ринків, тобто ринкові кредитні ресурси для України практично закриті. І сьогодні джерелами фінансування є лише допомоги, гранти і пільгові кредити (переважно доларові) міжнародних фінансових інститутів і провідних розвинутих країн (тобто мало піддані впливу ринкових інструментів).

Ослаблення євро (та й інших валют) відносно долара, на який «зорієнтована» гривня, могло б вплинути на платіжний баланс. Однак, у структурі експорту України до ЄС переважають аграрні товари (зернові, олійні), які мають біржові котування у доларах, тобто практично не залежать від курсової динаміки гривні до євро.

Незначний курсовий вплив може спостерігатись при переоцінці резервів. Однак, частка євро у валових резервах НБУ — незначна, тому у цій частині вплив також не буде значним. Так, у структурі міжнародних резервів НБУ у розрізі валют частка євро складає близько 6% (еквівалент $1,4 млрд із загальних $25,4 млрд). Ще менша вартість у резервах активів, номінованих у британських фунтах чи японських єнах, — приблизно по $0,35 млрд.

Іншим чинником впливу для України могло б стати послаблення національних валют головних торговельних партнерів — таке послаблення могло б привести до втрати конкурентоспроможності вітчизняних виробників. Однак, нагадаємо, Україна вже упереджуючи запровадила антикризові заходи (значно жорсткіші, ніж у партнерів), спричинені російською агресією. Як суттєво підвищила базову процентну ставку — до 25%, так і здійснила послаблення національної валюти з 29,25 грн/$1 до 36,57 грн/$1, фактично утворивши «запас міцності» для зменшення впливу девальвації інших валют. Хоча, звичайно, імпорт інфляції (подорожчання споживчих цін за кордоном трансформується у гривневі ціни імпортованих товарів) в Україні матиме місце, однак масштаби цього не будуть значними.

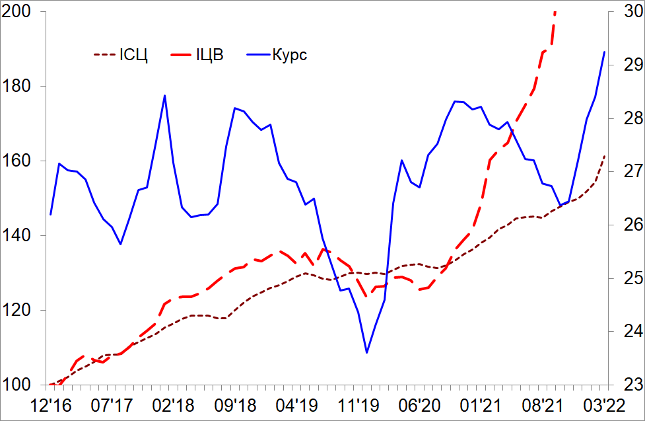

Нагадаємо, особливість інфляційної динаміки в Україні проявляється у двох вимірах. По-перше, зміна Індексу споживчих цін (ІСЦ) переважно визначається зміною індексу цін на продукти харчування, а також зміною житлово-комунальних тарифів, які «врегульовуються» владними адміністративними рішеннями.

По-друге, від курсової динаміки суттєво залежать ціни виробників (ІЦВ), що особливо проявляється у випадку подорожчання імпорту енергетичних товарів. Зазвичай ціни виробників досить жваво реагують на валютні шоки і випереджають ціни на споживчих ринках, утворюючи т.зв. інфляційний навіс для споживчих ринків (діаграма «Індекси цін виробників і споживачів та курс гривні»), який (за певний період) може трансформуватись і у споживчу інфляцію.

Індекси цін виробників і споживачів (Груд. 2016 = 100) та курс гривні (грн/$1, права шк.)

Тобто, ризики для України, спричинені безпосередньо підвищенням процентних ставок центральними банками партнерських країн, а також зміцненням долара на міжнародних ринках, поки не є надзвичайними. Однак, привід для занепокоєння звичайно є. І пов’язаний він з тим, наскільки швидко провідні партнерські країни зуміють нейтралізувати розгортання кризових процесів (насамперед у Європі).

Нинішнє погіршення ситуації у національних економіках означає зменшення ресурсів, які країни спроможні направляти на підтримку партнерських країн. Водночас, з одного боку, відбувається посилення «втоми» від необхідності заощаджень, а з тим і сумнівів у доцільності допомоги іншим, особливо, якщо така допомога потребується у довгостроковому періоді. З іншого — посилюється політичне протистояння (у т.ч. провоковане зовнішніми автократичними режимами) навколо не лише умов надання допомоги країні, яка цього потребує, а й доцільності продовження і посилення санкційної політики проти агресора, наслідки яких є серед вагомих чинників кризових процесів, що розгортаються, чи погіршення добробуту домогосподарств.

Таким чином, сьогодні Україна має бути суттєво зацікавленою у тому, щоб кризові загалом та інфляційні загрози зокрема у провідних партнерів (насамперед ЄС) мінімізувались, що стане вагомим чинником продовження партнерської підтримки, якої країна чи не найбільше потребує.

[1] Падіння ВВП два квартали поспіль визначає, що економіка США увійшла у рецесію. Втім, квартальні показники не слід розглядати надто песимістично. Так, за результатами року очікується, що річний показник буде зрештою позитивний, а у 2023р. зможе досягти 1,2–1,5%. Між тим, інфляцію у США до 2% навряд чи вдасться знизити раніше 2025р.

[2] GDP Annual Growth Rate. — https://tradingeconomics.com/

[3] Попереднє підвищення також на 75 б.п. до 2,25–2,5% ФЕД здійснив 27 липня 2022р. (тобто менше 2-х місяців тому).

[4] Sherman N. Fed rate hike: US interest rates hit 14-year high in inflation battle. — https://www.bbc.com/news/business-62973376

[5] Schneider H., et al. Fed delivers another big rate hike; Powell vows to 'keep at it'. — https://www.reuters.com/markets/europe/fed-set-big-rate-hike-waters-get-choppy-worlds-central-banks-2022-09-21/