")

")

Яким чином нова економічна політика США вплине на світову економіку та Україну

Mind починає серію публікацій досліджень Центру Разумкова щодо викликів та загроз розгортання кризових процесів в Україні.

Серед чинників глобального впливу чи не найважливіша роль належить новій економічній політиці США. Вона спрямована на сприяння і розвиток національної економіки шляхом посилення фіскального стимулювання, а також продовження підвищення центральним банком (Федеральним резервом) процентної ставки.

Так, президент США ініціював системні фіскальні зміни, які матимуть коротко- і середньостроковий прояв. Насамперед, у рамках фіскальної реформи йдеться про значне зниження граничних ставок на доходи фізичних осіб, зниження корпоративних податків (у тому числі з метою підтримки інвестування), розширення фінансування великих інфраструктурних проектів, а також широкі заходи дерегуляції. Вказане фіскальне послаблення, як очікується, призведе до стійкого зростання курсів акцій і зміцнення долара (з початку 2017 року цей процес вже набув відповідної тенденції).

Водночас, хоча процес підвищення процентної ставки є повільним (у 2017 році можна очікувати зростання базової ставки США до рівня не вище 1,5%), проте послідовно зростаюча динаміка навряд чи буде змінена (при тому що ЄЦБ і Банк Японії продовжуватимуть політику близької до нульової процентної ставки).

Таке поєднання монетарних і фіскальних заходів, вірогідно, призведе до прискорення економічного зростання США, суттєвих змін на американських і світових фінансових ринках. Це певним чином може стримувати розширення експорту, проте додатковий приплив капіталів (насамперед американських корпорацій, які свої виробничі процеси переважно розміщують за кордоном) повинен також прискорити структурні та інноваційні зміни, щоб і надалі підтримувати належну конкурентоспроможність американської економіки. Більше того, очікуване послаблення валют висхідних країн може прискорити також відтік з них і портфельних інвестицій (у тому числі з ринків внутрішніх запозичень), що послабить у таких країнах стабілізаційні чинники (зокрема, Мексики, Туреччини).

Слід, однак, зазначити, що дієвість ініційованих заходів у США не буде швидкою, радше матиме середньостроковий вияв. Так, якщо зниження оподаткування фізичних осіб, вірогідно, може бути запроваджене вже у поточному році, то зміна оподаткування корпорацій, а тим більше розширене фінансування інфраструктурних проектів, повинно буде пройти складні бюджетні процедури узгодження. А цей процес не видається надто швидким і легким.

Серед важливих ініціатив, які можуть вплинути на глобальні товарні та фінансові потоки, виокремлюється ініціатива нового президента США «повернути» бізнес і виробництво з-за кордону всередину країни. Крім зміцнення структури внутрішнього виробництва, це дозволить наростити і товарний експорт.

При цьому, навіть якщо відбудеться реалізація хоча б частини ініціатив, то «пік» впливів припаде саме на 2019 рік, що стане вагомим чинником перетоку капіталів (у тому числі прямих та портфельних інвестицій) на ринки США, а відтак суттєво зменшить зацікавленість інвесторів до нестійких ринків висхідних країн (до яких належить Україна).

Варто зазначити, що спроби політичних впливів на окремі сектори з метою їх прискорення не є виключними, навіть для такої розвинутої економіки, якою є американська. Відносно недавньою подібною спробою була ініціатива президента Обами щодо прискореного розвитку експорту (яка також мала б сприяти розбудові внутрішніх ринків і відносному зменшенню залежності від імпорту).

Так, у щорічному посланні президента США стосовно економічної політики 2010 року було оголошено ініціативу подвоєння обсягів експорту товарів і послуг упродовж найближчих п'яти років порівняно з 2009-м. Адже після кризового падіння у 2009 році (коли помітно знизилася переважна більшість макроекономічних показників і обсяг експорту США склав лише $1,6 трлн) така ініціатива хоча й виглядала вельми амбітною, проте не недосяжною (передбачала середньорічне номінальне зростання експорту в 15% до 2014 року включно).

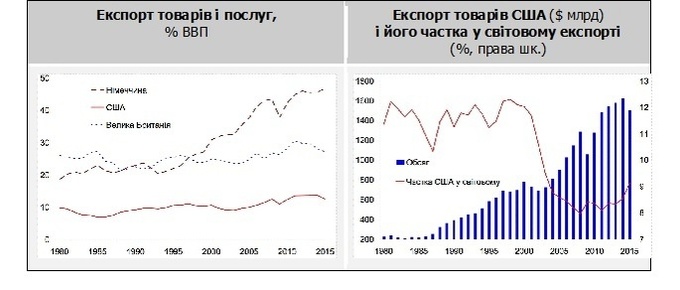

Перші два роки реалізації ініціативи виявилися успішними — вже за результатами 2011-го обсяг експорту перевищив рекордний докризовий показник, дещо зросла також частка експорту в структурі ВВП (діаграма «Експорт товарів і послуг»). Однак надалі динаміка виявилася слабшою, ніж очікувалося, що значною мірою пов’язано із фінансовими і борговими негараздами в країнах ЄС, а також з певним зниженням темпів зростання Китаю, що загалом обмежило світовий сукупний попит.

Хоча завдяки останній обставині частка експорту США у світовому експорті у 2015 році досягла 9%, проте залишалась значно нижчою від показників 1980–2005 років (діаграма «Експорт товарів США і його частка у світовому експорті»). Тож, вірогідно, стрімке розширення експортних ніш для американських виробників не виглядає безумовним.

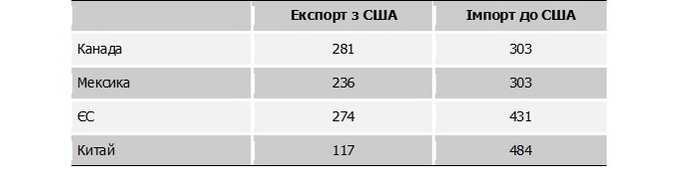

Між тим США залишаються одним з найбільших експортерів та імпортерів товарів, і у 2015 році зовнішньоторговельний оборот досяг $3,8 трлн. При цьому сальдо залишається дефіцитним, обсягом $760 млрд. Політика нової Адміністрації США якраз і має спрямовуватись (у тому числі шляхом певних протекціоністських заходів) на зменшення вказаного дефіциту, що має посилити стійкість американської економіки. Зазначимо, що найбільшими торговельними партнерами (саме за рахунок яких і формується головна частина дефіциту) є Китай та партнерські країни ЄС і НАФТА (Канада, Мексика).

Зовнішня торгівля товарами США з партнерськими економіками, $ млрд, 2015 рік

Звернемо увагу:

загальні обсяги експорту та імпорту Канади і Мексики (партнерських країн США по НАФТА) дуже наближені, хоча торговельний дефіцит у торгівлі з Мексикою дещо перевищує дефіцит з Канадою;

США імпортує найбільші обсяги товарів з ЄС та Китаю, однак вкрай негативне сальдо утворене саме у торгівлі з Китаєм, і, вочевидь, саме на зменшення торговельного дефіциту з Китаєм і будуть спрямовані головні протекціоністські заходи (підвищення мит та тарифів, а також заходи, пов’язані із посиленням валютної складової);

структура зовнішньої торгівлі США вказує на те, що значна частина виробництв є залежною від машин та устаткування, імпортованих з Європи та Канади, сировинних товарів і товарів проміжного виробництва з Канади та Мексики, напівфабрикатів і споживчих товарів з Китаю тощо. Тобто не завжди легко буде знайти належні замінники вже традиційним поставкам, насамперед, у короткостроковому аспектів.

Зважаючи на те, що обсяги імпорту США з інших країн НАФТА можуть помітно зменшитись, вже найближчим часом слід очікувати посилення економічних контактів між Канадою і Мексикою та країнами ЄС. Завдяки чому певні товарні потоки можуть переорієнтовуватися на інші досить поглинаючі ринки. За таких умов може зрости торгівля між країнами Північної та Південної Америки і Європи. Також вірогідною є поява ніш для «третіх» країн, які зможуть запропонувати більш вигідні цінові умови (насамперед, для європейських ринків).

Проте, не менш вірогідними можуть стати й обмеження чи навіть зменшення попиту на продукцію «третіх» країн, яка використовувалась або була складовою експортних виробництв (насамперед, ЄС), спрямовуваних у США. І саме в цій частині значні експортні втрати можуть припасти на Україну — як одну з найменш конкурентоспроможних країн у Європі.

Протекціоністські заходи США стосуються не лише політики стосовно країн на американському континенті. Доречно звернути увагу на те, що, за визнанням міжнародних експертів, перший же протекціоністський указ президента США стосовно виходу з Транстихоокеанського партнерства (Trans-Pacific Partnership) призведе радше до економічних і політичних втрат для країни, аніж дійсно захистить американські ринки. По-перше, сучасні середовища і ланцюги формування доданої вартості, їх економічні, управлінські та технологічні особливості (насамперед, у промисловості) не дозволять (без втрат прибутковості та ефективності) швидко зосередитися в США (і створити додаткові робочі місця).

По-друге, цим рішенням США фактично відмовляються від ролі одного з провідних світових лідерів у сфері міжнародної торгівлі, утвердження міжнародних стандартів у сфері торгівлі, інвестицій, інтелектуальної власності на користь Китаю. Більше того, Світова організація торгівлі (СОТ), одним з ініціаторів якої були США, з високою ймовірністю втрачатиме свою значимість і авторитет. А це, у свою чергу, загальмує формування узгоджених гармонізованих правил і процедур міжнародних економічних зв’язків.

Вірогідно, як альтернатива зростатиме роль регіональних торговельних союзів та утворень, у рамках яких буде значно легше узгоджувати (або й приймати як «належне») регуляторні економічні та торговельні акти. Звичайно, зважаючи на нинішню активність (насамперед, в Азії, Африці і Південній Америці), Китай відіграватиме домінуючу роль.

По-третє, вказане рішення матиме й негативний «психологічний» вплив на партнерів США у Транстихоокеанському регіоні. Насамперед, Японію та Австралію, які також були серед ініціаторів вільної торгівлі в регіоні, і, звичайно, розраховували на активну співпрацю із США щодо захисту спільних інтересів від китайської експансії.

Важливо також те, що тепер роль глобального лідера світової торгівлі дедалі більше закріплюється за Китаєм, який зміцнив власні позиції завдяки «відступу» США. Однак, поки китайська економіка не є усталеною та інституційно міцною, все ще належить до висхідних, з обмеженнями на вільний рух капіталів тощо. Тому й вироблення міжнародних стандартів навіть для окремого регіону не виглядатиме простим та злагодженим.

Тобто сьогодні світова торгівля певним чином знаходиться на інституційному роздоріжжі (США послабляють активність, Китай ще не став безумовним лідером), без чітких узгоджених сигналів стосовно свого розвитку. У таких умовах посилюються і ризики подальших розбалансованостей і невизначеностей, що негативно позначиться і на розвитку світової економіки загалом.

![]()