")

")

Сьогодні, коли американський долар демонструє усталені тенденції до зміцнення відносно практично всіх світових валют, множаться сценарії впадання у депресивність економік багатьох країн, внаслідок зростання інфляції, занепаду світової торгівлі, утіканням капіталів, зростанням боргових дисбалансів та ін.

Між тим, фактично жодна країна світу не застрахована від можливого «негативного» тиску на її національну валюту. І якби дійсно кожне послаблення (навіть значне) національної валюти виявлялось руйнівним для національних чи світових фінансів і економіки, то й про глобальний розвиток зовсім би не йшлося. Однак, у дійсності за будь-яких обставин уряди «успішних» країн намагаються отримати вигоди від ситуації, що розгортається, причому зовсім не шляхом протидії валютному тиску. Радше використовуючи валютні зміни для раціональних заходів сприяння підприємницькій активності і підтримці добробуту.

Курсові впливи. Тут ми звернемось до аналізу впливу курсової динаміки на виокремлені складові економічного середовища деяких розвинутих країн у останні десятиліття минулого століття. Взагалі вказаний період досить цікавий і повчальний для формування і втілення заходів та інструментів економічного стимулювання. Саме цей період характеризується розквітом монетаризму, що стало одним з чинників глобального економічного прискорення, створенням єдиної монетарної системи європейських країн (кожна з яких до кінця 1990-х років ще мали власні валюти, які «вільно» коливались відносно долара, єни та ін.), розширенням лібералізації світових потоків товарів і капіталів.

Між тим, за посилення міжнародного конкурентного змагання в умовах вільних курсових коливань країни повинні були швидко адаптуватись до змін глобального середовища, а також виникаючих валютних чи монетарних дисбалансів. Нагадаємо, у вказаний період найбільше зміцнення долара відбулося в першій половині 1980-х років, коли, з одного боку, формувалася європейська валютна система (ЄВС), а з іншого – активно реалізовувалася політика стимулювання американської економіки («рейганоміка»). Інший «кризовий» прояв на європейських валютних ринках відбувся на початку 90-х, коли були укладені Маастрихтські угоди, а Великобританія вийшла з угоди про ЄВС.

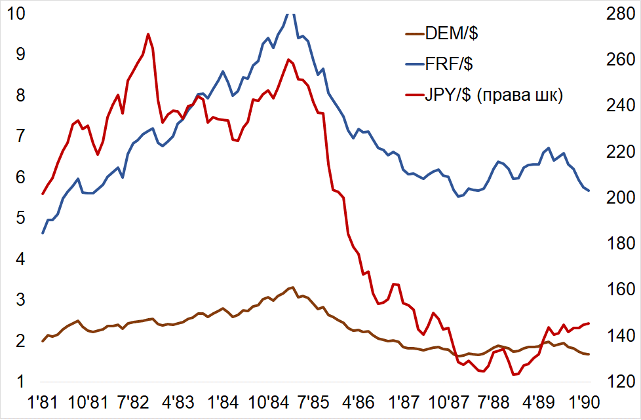

За відносно короткий період провідні валюти як досить стрімко подешевшали, так і подорожчали. Зокрема, на початку 1981р. долар коштував близько 200 єн, на початку 1985р. курс зріс до 260 єн за долар (значна девальвація), а у 1989р. знизився до рівня 120-140 єн за долар (висока ревальвація). Не менш значними були коливання й інших провідних валют. Так, значення курсу німецької марки у той же період зросло з 2 до 3,3, далі знизившись до 1,7, відповідні показники французького франка становили 4,6, 10 і 5,8 (діаграма «Курс головних валют»).

Однією з найдинамічніших (на той час) економік світу другої половини ХХ століття виявилася японська. Країна, яка вийшла з ІІ світової війни переможеною із значними втратами, до кінця століття (завдяки «японському диву») посідала вже другу позицію у світовому економічному рейтингу[1]. Причому значною мірою успіх Японії був зумовлений успіхами у важкій промисловості, машинобудуванні, електроніці і, насамперед, автомобільній промисловості, яка стала «візитівкою» країни. Звичайно, експортоорієнтована промисловість Японії загалом і виробництво автомобілів зокрема повинні були реагувати на стрімкі зміни валютного середовища.

Курс головних валют, одиниць національної валюти за $1

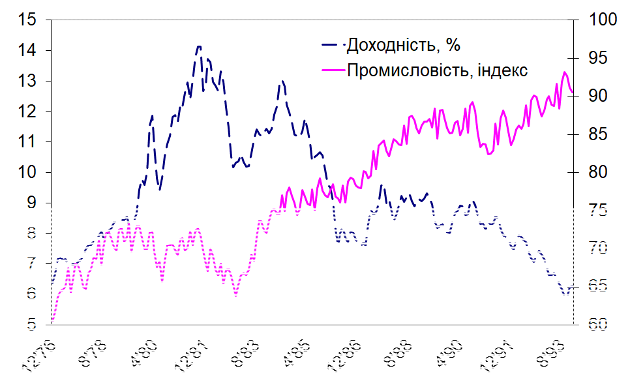

Зазначимо, висока девальвація єни (марки, франка та ін.) у першій половині 1980-х була зумовлена не стільки внутрішніми проблемами (економіка Японії розвивалась стабільно високими темпами), скільки зміцнення долара як результат монетарної і фіскальної експансії США – втілення політики, відомої як «рейганоміка». Доходність державних облігацій США підтримувалась на значно вищому рівні (діаграма «Доходність довгострокових облігацій …»), що забезпечувало приплив капіталів. Водночас, така переорієнтація капіталів мала і «негативні» ефекти. Зокрема, дещо пригальмувала динаміку промислового виробництва, оскільки вартості на грошових ринках також зросли, а торговельний баланс звичайно зазнавав погіршення.

Доходність довгострокових облігацій (ліва шк.) та індекс промисловості США (права шк.)

Для Японії ж, високі (і зростаючі) значення номінального курсу (при низькій інфляції) означали реальну недооціненість єни, що визначало додаткові зовнішні переваги, і саме у першій половині 1980-х років відбулося значне нарощування експорту[2], у т.ч. на американські ринки, що потребувало додаткового врегулювання (обмеження) експорту (про що далі) для недопущення нарощування надмірних торговельних надлишків і дефіцитів.

Накопичення економічних і фінансових дисбалансів призвело навіть до того, що міністри фінансів провідних країн світу у вересні 1985р. підписали спільну угоду («Плаза»), якою передбачалось суттєве послаблення долара (відносно інших головних валют). Що дійсно запустило «маховик» досить швидкого зміцнення єни (діаграма «Курс головних валют»). При цьому, стрімка ревальвація єни і обмеження експорту вимушено призупинили темпи японського промислового виробництва, а з ними і економіки загалом[3].

Вплив на виробництво. Що ж значні валютні коливання означали для автомобільного експорту Японії до США, де японські автомобілі вже користувалися сталим попитом? Девальвація єни (І половина 1980-х) означала, що японські автомобілі значно подешевшали (у доларовому еквіваленті) на американських ринках. З точки зору американського споживача, за інших рівних умов, було набагато вигідніше купувати саме японські моделі (різниця могла сягати 10-20 відсотків навіть з урахуванням митних «накруток»). Водночас, перед японськими експортерами постали альтернативи у отриманні додаткових вигод:

- А) підвищити доларову ціну своїх автомобілів до рівня американських, отримуючи значні доходи у єнах на кожній проданій одиниці; при цьому, обсяги продажів не зазнали б суттєвих змін;

- Б) скориставшись зниженням доларової ціни (доходи у єнах тоді за кожний проданий автомобіль незмінні), значно розширити ринок збуту чи ринкову частку японських автомобілів на американському ринку; при цьому, загальне збільшення доходів відбувалося б за рахунок збільшення обсягів продажів.

Звичайно, можливий і третій варіант, коли пропонується незначне зниження доларової ціни, що веде до зростання частки ринку, отож сукупні доходи також збільшувалися б. На практиці дійсно формувалась комбінація вказаних тактик, однак вона була зумовлена деякими додатковими експортними умовами.

Так, у І половині 1980-х років японські виробники автомобілів віддавали перевагу підтриманню доларової ціни (отримуючи на кожній одиниці значні доходи у єнах). Слідування ж іншій альтернативі було політично ускладнене – ще у 1981р. Японія погодилась запровадити так звані «добровільні експортні обмеження» (країна самостійно обмежувала кількість експортованих одиниць товарів до США, оскільки на той час в американському суспільстві почалися значні занепокоєння стосовно «завоювання» автомобільних та електронних ринків Америки Японією) (що фактично означало впровадження квоти). В такому випадку, не могло йтися про подальше захоплення ринку і нарощування японської частки на автомобільному ринку США (яка за попереднє десятиріччя помітно зросла)[4].

Разом з тим, такий підхід мав вигоди у наступні найближчі періоди. Отримуючи додаткові доходи, японські виробники автомобілів дістали змогу зосередитись на покращанні якості своїх виробів, а подальше підвищення цін супроводжувало продукцію з новою вищою доданою вартістю.

Ситуація із перерозподілом ринкових часток могла змінитись на протилежну, коли єна почала зміцнюватись (1985-1989рр.). За таких умов відбувалося подорожчання японських автомобілів унаслідок ревальвації єни. Проте американські виробники проігнорували можливість розширення своєї частки на внутрішніх (американських) ринках (підтримуючи сталі ціни на свої вироби при зростанні ціни на японські). Натомість відбулося підвищення ціни на американські автомобілі практично у тій самій пропорції як (внаслідок ревальвації єни) подорожчання японських. Відтак витіснення японських автомобілів з американських ринків не спостерігалось.

Більше того, враховуючи, що у попередні роки японські виробники (як вказувалось) докладали додаткові зусилля на покращення якості своїх виробів, такі заходи сприяли зміцненню японської присутності на американських ринках. Тому якість японських моделей продовжувала залишатись вищою від американських подібного класу, а з тим – експортна експансія продовжувалась і надалі (хоча дещо нижчими темпами).

Тобто, конкурентоспроможні підприємства і галузі економіки за виважених підходів цілком можуть отримувати додаткові вигоди навіть при погіршення зовнішніх торговельних умов чи валютних дисбалансів (не намагаючись зламати стримуючі макроекономічні тенденції).

Стримування девальваційного тиску. У переважній більшості випадків економічне середовище країн є досить чутливе до динаміки національних валют (і часто проявляється через імпорт інфляції, торговельні дисбаланси, утікання капіталів). Особливо небажаними є девальваційні тенденції у висхідних країнах. В таких випадках уряди (центральні банки) намагаються стримати тиск на національні валюти вивіреними заходами – інтервенціями і підвищенням процентних ставок. Можливості інтервенцій зазвичай обмежені, у т.ч. внаслідок провокованого розмивання валютних резервів країни. Таким чином, ослаблення національної валюти часто призводить до негативних «побічних ефектів»:

- зростання процентних ставок,

- підвищення інфляційного тиску,

- скорочення виробництва і доходу країни.

Підкреслимо, суттєвим недоліком підвищення процентних ставок є супроводжуване(???, ред.) пригнічення реального сектора, що якраз може ще сильніше погіршувати економічне середовище, а з тим – вимагати нових інтервенцій, зростання процентних ставок, інфляційних ризиків та ін.

Як не дивно, однак макроекономічне заспокоєння може відбутись в умовах, якщо «піддатись» девальваційному тиску. Звичайно, це можуть собі дозволити лише розвинуті країни з міцним фінансовим сектором. Це, зокрема, спостерігалось на початку 1990-х років, коли деякі європейські країни відмовилися підтримувати практикований механізм спільного коливання валют саме тому, що така підтримка призводила до макроекономічних дисбалансів (зростання ставок, інфляції, депресивного тиску на реальний сектор)[5].

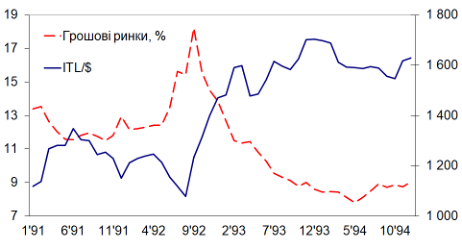

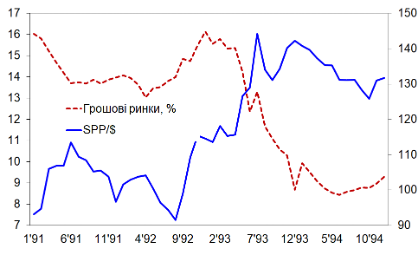

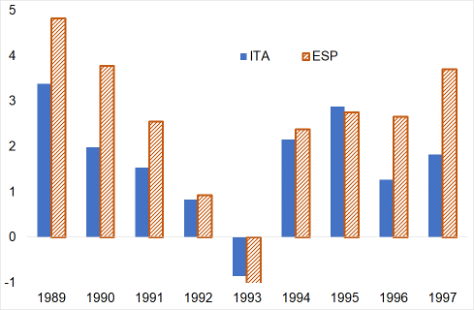

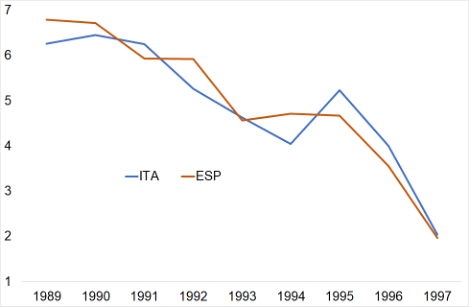

Розвиток подій на валютному та грошовому ринках у Європі в 1992-94 рр. продемонстрував, що за умови наявності ємких внутрішніх ринків доцільною може виглядати девальвація національної валюти, супроводжувана зниженням процентних ставок (діаграма «Процентна ставка грошових ринків…»), що приймається бізнесом і дозволяє економіці як розширити виробництво через стимулююче кредитування і зниження інфляції (діаграма «Зростання ВВП та інфляція»), так і покращити конкурентоздатність на зовнішніх ринках. При цьому, звичайно, також досягалось завдання зняття негативного тиску на національну валюту.

Процентна ставка грошових ринків (ліва шк.) і курс національної валюти (права шк.)

|

Італія |

Іспанія |

|

|

Таким чином, ослаблення «підтримки» національної валюти в окремих розвинутих країнах Європи у І половині 1990-х років вже найближчим часом спричинило:

- зниження процентних ставок,

- стримування інфляційного тиску,

- зростання виробництва і доходу країни,

тобто, мало протилежні наслідки, ніж це найчастіше проявляється (вказаним вище) для висхідних країн. Більше того, вказане «заспокоєння» девальваційного тиску лише підкреслює витонченість інструментальних застосувань, яке має базуватись на виваженій макроекономічній політиці.

Зростання ВВП та інфляція, % до попереднього року

|

ВВП |

Інфляція |

|

|

Чим скористається Україна. Нинішній розвиток України не має історичних прецедентів. Тому й пошук належних заходів та інструментів економічного відновлення і стимулювання, у т.ч. протидії валютним дисбалансам і девальваційним шокам, залишається важливим і актуальним. Звернемо увагу на кілька «валютних» обставин.

Зрозуміло, оскільки українські бізнес і населення були, є і ще довго залишатимуться зорієнтованими на долар, то перехід до вільного курсоутворення сьогодні не виглядає доцільним. Водночас, в умовах стійкого девальваційного тиску на національну валюту інтервенції зберігають результативність і можуть бути цілком виправданими. Однак, відкритим залишається питання, як довго можна їх (інтервенції) продовжувати, якщо, поряд з втратою резервів, девальваційний тиск продовжиться. Винятковість нинішнього часу для України – значна довгострокова підтримка міжнародних партнерів, чим забезпечується стійке наповнення валютних резервів країни.

Загалом же, спрямування значних резервів на утримання курсової динаміки (з необхідністю підвищення процентних ставок) не має довгострокової перспективи. Дедалі актуальнішими для відновлення України стають завдання формування середовища як сприятливого для розвитку вітчизняного підприємництва у відкритому економічному просторі, так і спроможного витримувати конкурентний тиск на внутрішніх і зовнішніх ринках (в умовах входження у єдиний європейський ринок).

Тільки в умовах наявності конкурентних підприємств чи навіть галузей Україна може скористатись вигодами від будь-якої курсової динаміки гривні, як це демонструвалось для випадку захоплення американського ринку автомобілями Японії. І допускати курсові зміни навіть ті, які попередньо початково можуть виглядати несприятливими, як у представлених випадках Італії та Іспанії.

Загальні ж напрями дій, спрямовані на відновлення України, мають переслідувати дві «макромети» – формування безпекової структури національної економіки, а також її (національної економіки) повноцінну інтеграцію до європейського економічного середовища. Якщо відповідні механізми будуть передбачені у майбутньому «плані Маршалла» для України, то можна сподіватись на успіх.

Поки ж ситуація з підтримки проникнення українського бізнесу на конкурентні ринки вкрай невизначена. Ще менш приваблива ситуація з входженням іноземних інвестицій, без яких сподіватись на успіх навіть у середньостроковій перспективі – сумнівна справа. Втім, значне просування у покращенні економічної та інвестиційної ситуації в Україні (навіть в умовах продовження війни), зважаючи на високі ризики, які негативно впливають на інвестиційні рішення, можливо на шляху:

- укладання Україною договорів про страхування інвестицій (надання інвестиційних гарантій) у найбільших країнах донорах (США, ЄС, Японії), що може бути реалізовано за рахунок частини допомоги партнерських країн;

- створення фонду (на базі фінансових інститутів США чи Великої Британії) зі страхування політичних і військових ризиків для іноземних інвесторів, а також для підтримки вітчизняних експортерів та інвесторів на міжнародних ринках.

Між тим, перманентна близькість ворога зумовлює потребу мілітаризації економіки та суттєвого зміцнення сектору безпеки. Локомотивом розвитку економіки у цей період може стати оборонна промисловість, орієнтована на виробництво (в кооперації з партнерськими іноземними компаніями) якнайширшого спектру озброєнь[6]. Такий військово-промисловий потенціал можливий лише за умови підтримки партнерськими країнами (для чого потрібна їх партнерська згода і готовність), що забезпечить стійкий конкурентний попит, а Україна зможе увійти у конкурентну нішу, яка буде стійкою до зовнішніх коливань.

[1] ВВП Японії у 1960р. складав $44 млрд, у 1995р. – $5,5 трлн.

[2] Товарний експорт Японії у 1980р. складав $130 млрд, а 1986р. – понад $210 млрд.

[3] Темпи зростання ВВП у другій половині 1980-х років складали близько 4%.

[4] Більше того, відбувалося розширення виробництва і продажів японських експортерів у країнах Південно-Східній Азії – країнах, валюти яких були прив’язані до долара. Така ситуація дозволила японським автомобілебудівникам продовжувати свою експансію не тільки на американські, а й на інші ринки світу.

[5] …тобто уряди «відпустили» валютні курси і використали зниження валютних дисбалансів як можливість для зниження процентних ставок.

[6] Відновлення України: точка відліку і напрями дій влади. К.: Центр Разумкова, 2022, с.5-19. – https://razumkov.org.ua/images/2022/17/2022_MATRA_IV_KVARTAL_1.pdf.