")

")

Юрій Якименко, президент Центру Разумкова

Василь Юрчишин, директор економічних програм

В Україні 2022–2023 рр. увійдуть до історії як роки величезних випробувань і втрат. Між тим, оскільки вітчизняна економіка упродовж двох років демонструє вражаючі ознаки стійкості в умовах довготривалої широкомасштабної російської агресії і спромоглася не лише зберегти значну частку власного потенціалу, але (попри продовження бойових дій) навіть зробила перші кроки до відновлення країни, це дає підстави з обережністю стверджувати, що 2024р. принесе подальші позитивні трансформації вітчизняного соціально-економічного середовища, а результатом стане економічне зміцнення і покращання добробуту.

Поряд з цим, слід не ігнорувати і традиційне застереження. Якщо країна продемонструвала зразки згуртованості для відбиття агресії проти зовнішнього ворога, то, на жаль, це не виключає наявність серйозних викликів для внутрішньої єдності в подальшому. і надалі. Історія України засвідчує, що чи не найбільші втрати незалежності і свободи відбувались тоді, коли державницькі, патріотичні сили не спромагалися консолідуватись, у розбраті втрачали довіру власних громадян, відкриваючи тим самим шлях до реваншу антиукраїнських сил. На жаль, наприкінці 2023р. спостерігається зростання внутрішньополітичної напруженості, що, поряд з складною ситуацією на фронті і суперечностями у деяких партнерських країнах стосовно подальшої допомоги Україні, спричиняє розчарування частини суспільства і тривогу громадян за подальші перспективи розвитку ситуації країни.

Однак, на наше переконання прийдешній 2024р. стане позитивним роком для України. Саме тому у цій публікації розглядається сценарій-прогноз розвитку країни у 2024р., який (сценарій), як ми вважаємо, співвідноситиметься з фактичним розвитком соціально-економічних процесів.

1. Суспільно-політичний контекст входження країни у 2024р.

Насамперед, слід нагадати, що входження України у 2023р. супроводжувалось черговим витком агресивних і провокативних дій з боку російського агресора, які могли не лише принести додаткові економічні втрати, а й загальмувати відновлення країни загалом. Йдеться про масовані бомбардування (які активізувались ледь не у щоденному режимі) критичної інфраструктури, насамперед, пов’язані із життєзабезпеченням населення — електро-, водо- і теплопостачання (що особливо актуально у зимовий період). Ще у листопаді 2022р. українські міста і села перейшли на дозовану подачу електроенергії, «звичними» стали віялові та аварійні відключення. Крім незручностей для домогосподарств, довготривалі обмеження електроенергії означали скорочення тривалості виробничого часу багатьох промислових підприємств і практично всієї сфери побутових послуг.[1]

Можливо виглядає дивними, однак вітчизняне економічне середовище досить швидко пристосувалось до чергових викликів. І упродовж 2023р. виробничі показники демонстрували (хоча й слабке) покращення і засвідчували поступовий вихід з економічного провалля, до якого росія зіштовхнула Україну у 2022р. (нагадаємо про падіння реального ВВП на 30%). Що, до речі, підтверджувалось упродовж 2023р. переглядом прогнозів розвитку економіки України (міжнародних інститутів та вітчизняних владних інститутів) — від вкрай низьких темпів зростання (і навіть падіння) реального ВВП, поданих на початку року, до цілком позитивних, поданих вже восени[2].

Так, у жовтні Світовий банк поліпшив прогноз[3] зростання ВВП України у 2023р. до 3,5%, що на 1,5 відсоткового пункта (в.п.) вище від його ж червневих оцінок (на початку року прогноз був навіть негативний). Головними чинниками покращання прогнозу, як зазначалось, стало стабільніше електропостачання, збільшення державних витрат, велика зовнішня допомога, вищий, ніж очікувалося раніше, урожай, а також підвищення споживчої та ділової впевненості, які сприяли поступовому зростанню активності у 2023р. після обвалу рік тому.

Зрозуміло, умови розвитку економіки України у 2024р. визначатимуться складним поєднанням різноспрямованих внутрішніх та зовнішніх факторів, які посилюватимуться міжнародними протистояннями світових політичних та економічних лідерів, збереженням високих ризиків продовження повномасштабної російської агресії, а також нових вогнищ військових протистоянь. Ми не ігноруємо такі ризики, однак (всупереч їм) дотримуємося позиції, що прийдешній 2024р. посилить стабілізаційні макроекономічного процеси в Україні.

Серед вірогідних (у певних рамках суперечливих) процесів, які сприятимуть/заважатимуть макроекономічному зміцненню виокремимо наступні:

- Продовження звільнення українських земель в умовах значного опору загарбників, яке може подовжуватиме терміни визвольної боротьби. Нами не розглядається сценарій швидкого закінчення військових дій на території країни, так само не розглядається сценарій консервування бойових дій і виходу на «мирні переговори»;

- Партнерська військова, фінансова і гуманітарна допомога продовжуватиметься, хоча й набуватиме дещо менших обсягів, і буде переважно сконцентрована на військових цілях. Нами не розглядається сценарій припинення або мінімізації зовнішньої допомоги;

- Внутрішньополітична напруженість, не переростатиме у конфронтаційне протистояння, владні інститути продовжуватимуть працювати відповідно до Конституції та чинного законодавства, громадянське суспільство й надалі активно діятиме, будь-які провокативні дії, спрямовані на згортання демократичних прав і свобод чи провокування суспільного протистояння будуть унеможливлені;

- Відбудеться пожвавлення відбудовчих і відновлювальних процесів в областях, які значно постраждали від агресивної навали. Зростання економічної активності відбуватиметься як внаслідок екстенсивних чинників (розширення господарської діяльності на звільнених територіях та повернення переселенців до рідних місць (Харківська, Сумська, Чернігівська, Херсонська обл.)), так і інтенсивних (посилення економічної активності бізнесів в усіх регіонах, які стають безпечнішими);

- Складнощі доступу до зовнішніх ресурсів виявлять певні девальваційні та інфляційні погіршення, альтернативою чому може бути втрата резервів або більш жорстка фіскальна і монетарна політика (те й інше суперечить завданням розвитку і зростання). Окремі ускладнення можуть виникнути з виплатами за зовнішніми зобов’язаннями, на виконання яких потрібно буде використання валютних резервів. Тому девальвація гривні, а відтак і інфляція можуть виявитись кращою альтернативою, і за нашим прогнозом їх рівні дещо перевищуватимуть владні очкування. Між тим, підвищення інфляції може виявитись полегшенням для виконання бюджетних видатків, внаслідок збільшення номінального ВВП;

- Зменшення зовнішніх надходжень означає, що зростатиме внутрішній борг, який, втім, легше рефінансувати. Однак, водночас, потрібно буде вирішувати суперечність — потреби уряду у збільшенні залучених коштів провокуватимуть підвищення доходності за облігаціями, що здорожчуватиме обслуговування боргів і зрештою вкрай негативно вплине на інфляцію і валютний ринок[4].

2. Головні макроекономічні показники 2023–2024 рр.

Обвал, який спричинила російська агресія, економіки у 2022р., сформував дуже низьку базу порівняння для наступних років. Тому позитивні показники зростання 2023–2024 рр. не повинні вводити в оману — країна поки не вийшла на траєкторію стійкого зростання ВВП. Поряд з цим, якщо у 2024р. вдасться закріпити стабілізаційні процеси, то у 2025р. країна зможе входити з міцними позитивними очікуваннями. Якраз у збереженні у 2024р. економічної динаміки, набутої у 2023р., ми вбачаємо добру основу для започаткування прискореного відновлення найближчими роками.

Такий підхід підтверджується прогнозом, представлений НБУ в останньому інфляційному випуску[5]. Згоджуючись з раціональним характером наданих прогнозних показників і припущень, ми схильні бачити дещо інший (вірогідно, менш оптимістичний) характер розвитку вітчизняної економіки, базуючись на (попередніх) результатах 2023р. Головною ідеологічною відмінністю нашого прогнозу-2024 від владного є дещо нижчий рівень зростання реального ВВП, вищий рівень інфляції, поглиблення зовнішньоторговельного дефіциту і вищого рівня втрати валютних резервів (внаслідок потреб у зовнішніх і валютних збалансуваннях) (таблиця «Головні макроекономічні показники 2021–2023рр. і прогноз 2024р.») (докладніше далі).

Головні макроекономічні показники 2021–2023рр. і прогноз 2024р.

|

2021 |

2022 |

2023 |

2024 |

|||

|

|

НБУ |

НБУ |

НБУ |

ЦР |

НБУ |

ЦР |

|

ВВП, млрд. грн. |

5451 |

5191 |

6625 |

6590 |

7730 |

8360 |

|

Реальний ВВП, % зростання |

3,4 |

-29,1 |

4,9 |

4,0 |

3,6 |

4,0 |

|

Зростання ІСЦ, % (груд.-груд.) |

10,0 |

26,6 |

5,8 |

6,8 |

9,8 |

12,9 |

|

Зростання ІСЦ, % (ср.) |

9,4 |

20,2 |

12,9 |

13,1 |

8,3 |

10,0 |

|

Сальдо рахунку поточних операцій, $ млрд |

-3,9 |

8,0 |

-7,3 |

-6,2 |

-11,0 |

-12,0 |

|

Валові резерви НБУ, $ млрд |

30,9 |

28,5 |

41,8 |

39,0 |

44,7 |

35,0 |

|

Зростання номінальної ср. заробітної плати, % |

20,9 |

6,0 |

17,7 |

12,2 |

15,8 |

22,9 |

Зростання ВВП та інфляція. Наша оцінка зростання реального ВВП у 2023р. залишається незмінною і сьогодні виявляється нижчою, ніж у вказаному прогнозі НБУ (хоча владні початкові прогнозні показники зростання у 2023р. були ледь не нульові). Головним чинником нашої відмови від перегляду прогнозу у напрямі збільшення показника зростання реального ВВП є певне послаблення динаміки партнерської допомоги і зростаючі ризики відновлення масованих ударів агресора по енергетичній інфраструктурі в осінньо-зимовий період. Звичайно, вітчизняні енергетики вже мають досвід відновлення руйнувань, однак це гальмуватиме виробничу активність і послаблюватиме стимули до прискореного відновлення.

Іншим фактором відмови від збільшення показника реального ВВП є енергетична складова — очікуване прискорення інфляції в осінньо-зимовий період у зв’язку із зростанням вартостей нафти, що зумовлено узгодженим зниженням видобутку нафти Саудівською Аравією і росією. Звичайно, енергетична криза зразка 2022р. не повториться, однак шокові стрибки вартості енергоресурсів цілком вірогідні, особливо, якщо зима буде холодною і формуватиме значний попит на них (енергоресурси) у домогосподарств.

У частині розбудови реального сектору, на жаль, слід визнати, що такий важливий інструмент відновлення, яким мав стати «план Маршалла», і на який були великі сподівання на початку 2023р., не був запроваджений у дію. Значною мірою це зумовлено тим, що українська влада так і не спромоглася підготувати зрозумілу програму відновлення (а не надати перелік об’єктів, для будівництва чи реконструкції яких потрібні значні зарубіжні кошти).

Ще одним чинником послаблення економічних стимулів до зростання виявляється транскордонний конфліктміж Україною і сусідніми європейськими країнами у частині експорту і навіть транзиту українського зерна і окремих видів продуктів харчування, що, поряд з відміною «зернової угоди», матиме негативний вплив на виробничі спроможності і показники платіжного балансу.

Заробітна плата. Особливий інтерес пов’язаний з оцінкою рівня заробітних плат. Це зумовлено тим, що з початку 2022р. Держстат не надає інформацію про середню заробітну плату. А її величина отримується опосередковано через розрахунок пенсій у Пенсійному фонді. Згідно цих даних середня зарплата залишалась законсервованою, хоча стрімко зростали виплати військовим. Хоча це мало відбилося на узагальнених середніх показниках, однак саме у 2022р. стрімко зросли депозити населення.

Економічне пожвавлення водночас відобразилось на зарплатах, які з весни 2023р. почали помітно зростати. Причому, зважаючи на гальмування інфляції, зростала і їх (зарплат) реальна купівельна спроможність. Оскільки наші очікування пов’язані із подальшою стабілізацією макроекономічного середовища і зростанні попиту на кваліфіковану працю, є підстави очікувати прискореного зростання заробітних плат. За нашими оцінками (врізка «Оцінка номінальної середньої зарплати»), середня номінальна заробітна плата зросте у 2023р. на понад 12% і складе 16,7 тис. грн, а у 2024р. — у номінальному виразі зросте на 23% (зростання за прогнозом НБУ — 16%) і сягне 20,5 тис. грн (таблиця «Головні макроекономічні показники 2021–2023рр. і прогноз 2024р.»).

Підкреслимо, зміцнення оборонної та економічної спроможності країни у 2024р. означає, що у цей період може стрімко зрости попит робочу силу, а в умовах утвореного дефіциту робочої сили (військові, мігранти) працедавці будуть згодні суттєво підвищити оплату праці. Що, своєю чергою, зможе слугувати стимулом для повернення українців з-за кордону (і стане вагомим чинником економічного відновлення і зростання ВВП).

Однак, попит зростатиме саме на кваліфіковану працю, на тих працівників, які вже довели власну спроможність або готові до нових конкурентних умов, і саме таким працівникам роботодавці готові будуть суттєво підвищувати зарплати. Зворотною стороною такого «формату» попиту буде те, що рівень безробіття у 2024р. практично залишатиметься на рівні 2023р.

ОЦІНКА НОМІНАЛЬНОЇ СЕРЕДНЬОЇ ЗАРПЛАТИ

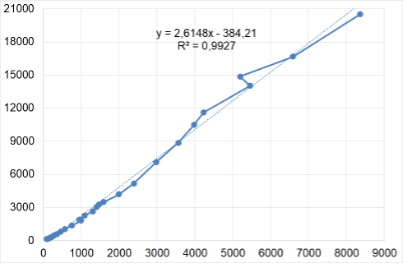

Ми обрали два способи оцінки заробітної плати. Перший грунтується на тому, що, оскільки зарплата у створюваному продукту займає приблизно половину номінальної вартості, то динаміка зарплат досить чітко співвідноситься з динамікою номінального ВВП, причому сформоване співвідношення має досить стійкий характер. І дійсно, вітчизняна практика і статистика це підтверджують (діаграма «Номінальний ВВП і номінальна середня заробітна плата»).

Номінальний ВВП (млрд грн, горизонтальна вісь) і номінальна середня заробітна плата (грн, вертикальна вісь)

Другий грунтується на запитах пошукачів роботи (за їх резюме) і відповідної (пропонованої роботодавцем) зарплати. Одним з популярних сайтів, де розміщені вакансії і запити пошукачів, є Work.ua, де зібрані значні масиви інформації. Звичайно запити випереджають ті рівні зарплат, на які пошукачам пропонується зайняти вакантне місце. Однак, водночас, вони є орієнтиром вірогідних найближчих змін.

Більше того, динаміка зарплат, сформованих за резюме, має стійкий огинаючий характер для фактичних заробітних плат, і засвідчує з літа 2022р. чіткий висхідний тренд з ознаками прискорення. Відтак, вказує на те, що середня зарплата у 2023р. складатиме 16,3 тис. грн. (що співвідноситься з попередньою оцінкою), а найближчим короткостроковим орієнтиром є показник у 18 тис. грн (діаграма «Середня зарплата і запити у резюме»).

Середня зарплата і запити у резюме, грн

3. Монетарна підтримка відновлення

Слід віддати належне НБУ, якому в умовах агресії вдалося зберегти монетарну стійкість, а банківська система забезпечувала функціонування і збереження коштів населення. Важливим стабілізаційним фактором всього економічного середовища стала раціональна валютна політика, яка допускала слабку девальвацію гривні, що зменшувало ризики вимивання резервів та утікання капіталів, а також сприяла частковому збалансуванню попиту-пропозиції валюти на готівкових ринках.

Зміна валютного режиму. 2 жовтня 2023р. Національний банк зробив сміливий і довгоочікуваний крок — нарешті публічно відмовився від політики інфляційного таргетування та оголосив[6] про перехід від режиму фіксованого курсу до т.зв. режиму «керованої курсової гнучкості». Це означає, що НБУ не відпускає гривню у «вільне плавання», планує й надалі її підтримувати, але при цьому дозволяє курсу реагувати на певні ринкові тенденції. Зокрема, регулятор готовий продавати золотовалютні резерви, задовольняючи надмірний попит на долари для того, аби не допускати різких коливань курсу. Перехід до нового режиму є одним з кроків у напрямку валютної лібералізації та повернення до довоєнного режиму роботи валютного ринку.

Слід зазначити, що очікування певної напруги і зростання попиту на валюту[7] частково справдилися, оскільки іноземної валюти з України виходить більше, аніж надходить в економіку (з-за зовнішньо торговельного дефіциту, зменшення надходжень від трудових мігрантів, зростання витрат за кордоном українських переселенців). Втім поки валютні резерви НБУ є достатніми для недопущення шокових курсових коливань, а допомога партнерських країн дозволяє поповнювати резерви.

Слід вказати, що ризики для курсової динаміки пов’язані з тим, що, якщо військова ситуація погіршиться або партнерська допомога зменшиться, то вірогідним стане стрімке зростання попиту на валюту, а з тим і посилення девальваційних тенденцій чи втрата резервів.

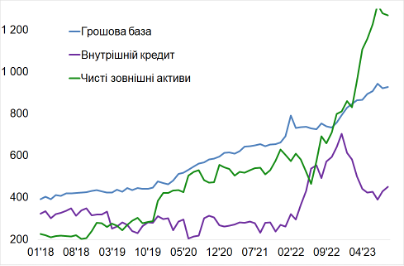

Монетарні агрегати. Значимість партнерської допомоги для формування зваженої монетарної політики засвідчується тим, що з весни 2022р. формування грошової бази відбувалося саме завдяки ресурсам партнерських країн, які надходили у форматі грантів або ж бюджетного фінансування (діаграма «Складові формування грошової бази»)[8]. Зауважимо, подібна ситуація (хоча й значно менших масштабів) складалася у коронавірусному 2020р.

Відтак, це дозволило відмовитися від досить жорстких монетарних обмежень (зокрема, через високу облікову ставку) і започаткувати послідовні кроки до монетарної експансії — необхідної умови підтримки і стимулювання зростання і зміцнення реального сектору економіки. Продовження такої підтримки, на наше переконання, призведе до прискореної пропозиції грошей. Так, якщо у 2024 НБУ очікує зростання грошової бази на 16,2%, а маси — на 13,0%[9], то за нашим сценарієм зростання вказаних агрегатів складе 19,9% і 19,4%, відповідно (таблиця «Головні монетарні агрегати»), що, як вказувалось, зможе стати одним з факторів прискорення інфляції.

При цьому, однак, кредитування вітчизняних економічних агентів відновлюватиметься вкрай повільно, що зумовлено збереженням високих ризиків. Так, обсяг кредитів резидентам у 2024р. зросте лише незначним чином — на 5–6% (у 2023р. — зменшення на 1–2%), тобто (з-за інфляції) реальні грошові залишки продовжуватимуть тенденцію до зменшення. «Обережність» у кредитуванні входить у певну суперечність з депозитами бізнесу і домогосподарств. Останні знаходяться під не меншим тиском невизначеності, однак продовжують і продовжуватимуть довіряти власні кошти банківській системі. Темпи зростання депозитів домогосподарств помітно перевищуватимуть темпи інфляції, що означає зростання реальних коштів на депозитах населення (таблиця «Депозити і кредити домашніх господарств»).

Складові формування грошової бази, млрд грн

Головні монетарні агрегати (на кінець періоду)

|

|

2021 |

2022 |

2023 (о) |

2024 (п) |

|

Грошова база, млрд грн |

662,5 |

792,5 |

960,0 |

1200,0 |

|

зростання до попереднього року, % |

11,2 |

19,6 |

21,1 |

19,9 |

|

Зростання готівки в обігу, % |

12,6 |

14,6 |

14,1 |

15,8 |

|

Грошова маса, трлн грн |

2,1 |

2,5 |

2,95 |

3,7 |

|

Зростання грошової маси, % |

12,0 |

20,8 |

24,0 |

19,4 |

|

Швидкість обігу М2 |

2,8 |

2,3 |

2,4 |

2,5 |

|

Зростання Індексу споживчих цін (груд-груд) |

10,0 |

26,6 |

9,8 |

12,9 |

Депозити і кредити домашніх господарств (на кінець періоду)

|

|

2021 |

2022 |

2023 (о) |

2024 (п) |

|

Депозити домашніх господарств, млрд. грн. |

794,2 |

1045,7 |

1200 |

1450 |

|

Зростання депозитів домогосподарств, % |

8,7 |

31,7 |

14,8 |

20,8 |

|

Депозити домашніх господарств, % ВВП |

14,6 |

20,1 |

18,5 |

17,6 |

|

Депозити домашніх господарств, $-екв. |

29,2 |

28,6 |

30,8 |

33,3 |

|

Кредити домогосподарствам, млрд грн |

254,4 |

221,1 |

240,0 |

260,0 |

|

Зростання Індексу споживчих цін (груд-груд) |

10,0 |

26,6 |

9,8 |

12,9 |

4. Зовнішній сектор — платіжний баланс і борги

Попри триваючу агресію і помітне ускладнення міжнародних відносин України з окремими партнерами, ми зберігаємо оптимістичні очікування стосовно того, що у 2024р. вдасться започаткувати системні міжнародні програми відновлення України, хоча їх втілення матиме суперечливі впливи на платіжний баланс. По-перше, призведе до значного зростання імпорту товарів і послуг, які спрямовуватимуться на забезпечення споживчих потреб і потреб реалізації проектів, що, своєю чергою, призведе до зростання зовнішньоторговельного дефіциту, який тиснутиме на курсову динаміку і боргову позицію країни. По-друге — активізується (втім, залишатиметься помірним) приплив (інвестиційних) капіталів, який профінансує частину торговельного дефіциту і послабить борговий тиск.

Платіжний баланс — рахунок поточний операцій. Україна входила у 2023р. із значними «перекосами» у платіжному балансі. Так, за результатами 2022р. дефіцит зовнішньої торгівлі (товарами і послугами) перевищував $25 млрд, а позитивне сальдо рахунку поточних операцій платіжного балансу сягало позитивного рекордного за останні 10 років показника — $8 млрд. Що зумовлено високим припливом ресурсів за статтями т.зв. первинних (значною мірою зарплати, які виплачують іноземні роботодавці) — $8,5 млрд — і вторинних — $25 млрд — доходів (партнерські допомоги).

Експортні втрати 2022–2023 рр. переважно зумовлені практично знищенням промислового (у т.ч. металургійного, який все ще залишається одним із базовим для експорту) потенціалу на Дніпропетровщині, Харківщині, Донеччині, Миколаївщині, хоча б до часткового відновлення якого ще дуже далеко. І, вірогідно, ця експортна група не зможе поновити свої позиції у структурі вітчизняного експорту, принаймні без значних структурних змін та масштабних інвестицій у новітні металургійні технології (без чого важко сподіватись на посилення експортної спроможності країни, принаймні у середньостроковій перспективі).

Подібна ситуація з «перекосами» продовжилася у 2023р. і, вірогідно, спостерігатиметься у 2024р. Особливістю стане те, що обсяги експорту продовжуватимуть знижуватися, а обсяги імпорту — зростати (таблиця «Показники зовнішньої торгівлі»), що збільшуватиме зовнішньоторговельний дефіцит. Однак, завдяки зростанню номінального ВВП і лише слабкої девальвації, дефіцит у структурі ВВП зазнає зменшення — з (очікуваних) 21% у 2023р. до 18% у 2024р.

Показники зовнішньої торгівлі

|

|

2021 |

2022 |

2023 (о) |

2024 (п) |

|

Експорт товарів, $ млрд. |

63,1 |

40,9 |

33,0 |

35,0 |

|

Експорт товарів і послуг, $ млрд. |

81,5 |

57,5 |

50,0 |

52,0 |

|

Експорт товарів і послуг, % ВВП |

40,8 |

35,9 |

29,6 |

26,4 |

|

Імпорт товарів, $ млрд. |

-69,8 |

-55,6 |

-59,0 |

-63,0 |

|

Імпорт товарів і послуг, $ млрд. |

-84,2 |

-83,3 |

-86,0 |

-88,0 |

|

Імпорт товарів і послуг, % GDP |

42,2 |

52,0 |

51,0 |

44,8 |

|

Коефіцієнт покриття імпорту експортом (товарів і послуг), % |

96,8 |

69,1 |

58,1 |

59,1 |

|

Сальдо зовнішньої торгівлі товарами і послугами, % ВВП |

-1,4 |

-16,1 |

-21,0 |

-18,0 |

Як вказано, саме завдяки надходженням від партнерів (врізка «Допомога США Україні») у 2022–2024 рр. вдавалося і вдасться утримувати рахунок поточних операцій платіжного балансу (РПО) у «прийнятних» межах (таблиця «Баланс первинних і вторинних доходів і рахунку поточних операцій»). Зазначимо, що обсяги таких надходжень суттєво зменшаться у 2024р., що є додатковим стимулов для української влади посилювати трансформаційні процеси, щоб, всупереч воєнним ризикам, привабливість входження до України поступово зростала.

ДОПОМОГА США УКРАЇНІ

За 18 місяців війни — з 24 лютого 2022р. до 31 липня 2023р. Україна залучила $60,2 млрд у вигляді грантів і пільгових кредитів/гарантій. З цієї суми $32,1 млрд отримано у 2022 році. Зокрема, США, ЄС, МВФ, Канада та Світовий банк надали 83% від загальної суми

За американського Council on Foreign Relations, США загалом направили Україні гуманітарної, фінансової та військової допомоги на $78 млрд.:

За підрахунками американського Council on Foreign Relations[10], США загалом направили Україні гуманітарної, фінансової та військової допомоги на $78 млрд.:

- $26,4 млрд — фінансування бюджету України з Фонду економічної підтримки та позики;

- $23,5 млрд — вартість озброєнь та екіпірування, поставлених зі складів Міноборони США;

- $23,5 млрд — вартість озброєнь та екіпірування, поставлених зі складів Міноборони США;

- $18,3 млрд — витрати на навчання військ, логістичну підтримку та іншу допомогу в рамках Ініціативи щодо сприяння безпеці України Міноборони США;

- $4,7 млрд — гранти та позики в межах Програми військової допомоги іноземним державам;

- $18,3 млрд — витрати на навчання військ, логістичну підтримку та іншу допомогу в рамках Ініціативи щодо сприяння безпеці України Міноборони США;

- $3,9 млрд — гуманітарна допомога, що містить продукти, медикаменти, а також передбачає підтримку біженців.

Це безпрецедентно високі показники і значною мірою саме завдяки їй Україні вдалося і вдається вистояти проти російського агресора.

США і восени 2023р. продовжують фінансову підтримку України на систематизованій основі, у т.ч. через Цільовий фонд багатьох донорів Світового банку.

Баланс первинних і вторинних доходів і рахунку поточних операцій

|

|

2021 |

2022 |

2023 (о) |

2024 (п) |

|

Сальдо первинних доходів, $ млрд. |

-5,8 |

8,5 |

6,8 |

6,0 |

|

Сальдо вторинних доходів, $ млрд. |

4,6 |

25,2 |

23,0 |

18,0 |

|

Баланс первинних і вторинних доходів, $ млрд. |

-1,2 |

33,7 |

29,8 |

24,0 |

|

Сальдо зовнішньої торгівлі товарами і послугами, % ВВП |

-1,4 |

-16,1 |

-21,0 |

-18,0 |

|

РПО, % ВВП |

-2,0 |

5,0 |

-3,6 |

-6,0 |

|

РПО, $ млрд. |

-3,9 |

8,0 |

-6,2 |

-12,0 |

Причому тут вагому роль можуть зіграти ініціативи іноземних партнерів, які матимуть вирішальний вплив на інвестиційне розширення в Україні вже найближчим часом. Так, Франція представила двосторонній механізмстрахування своїх компаній (державною страховою компанією Bpifrance Assurance Export), які готові інвестувати в Україну і брати участь у реконструкції країни до завершення війни[11]. По-перше, це відкриває можливості для інвестування України іноземними французькими компаніями, не зважаючи на продовження військових дій. По-друге — мінімізує ризики втрати інвестицій із Франції, оскільки страхування здійснюється і гарантується відповідно до французького законодавства.

Іншим важливим є довгоочікуваний крок, який першою з країн ЄС зробила Бельгія. Уряд створив спеціальний фонд для підтримки України обсягом €1,7 млрд, який наповнюють з оподаткування прибутків заморожених в країні російських активів[12]. Нагадаємо, поки відсутні узгоджені у рамках загалом ЄС механізми використання заморожених російських активів на користь України. Якщо й іншим країнам вдасться винайти і впровадити подібні механізми, Україна може отримати значні ресурси на відновлення країни (які, звичайно, збалансовуватимуть платіжний баланс або покращуватимуть боргові позиції).

Наступний напрям дій, з яким зв’язувались великі перспективи, сьогодні проходить випробування. Йдеться про те, що розбудова логістичної інфраструктури на західних кордонах України (а з нею формування потенціалу виробництва технологічних товарів за участю компаній з партнерських країн) може загальмуватись (що, своєю чергою, гальмуватиме і транскордонну торгівлю послугами).

Причину (чи привід) конфлікту, що виник влітку 2023р., пов’язують з експортом (і транзитом) українських зернових і окремих продуктів харчування до ЄС — у липні Польща, Болгарія, Угорщина, Румунія та Словаччина погодили загальну декларацію, за якою ввезення українського зерна в ці країни заборонено. Хоча Єврокомісія частково підтримала Україну, однак конфлікт не було вичерпано. Далі сторони зробили кроки назустріч (і «градус» конфлікту суттєво послабився), однак саме Україна найбільш зацікавлена у належному компромісному рішенні і, більше того, не може мати конфронтаційні суперечності із своїми сусідами-партнерами. Лише максимальне уникнення непорозумінь дають підстави для позитивної зовнішньоекономічної інтеграції України до ЄС.

Боргові позиції. На початку 2022р. досить високі макроекономічні ризики пов’язувались із зовнішньоборговими позиціями України. Однак, надалі ризики були локалізовані, у т.ч. внаслідок допомоги партнерських країн.

У цьому контексті доречно нагадати про ще одну особливість зовнішньоборгової політики — вдалу реструктуризацію виплат, зокрема пом’якшення умов[13] виплат за деякими боргами, здійснену у 2022р. Хоча «заощаджені» були відносно незначні обсяги, проте уряд продемонстрував кваліфікований підхід до зовнішньоборгових проблем, що, до речі, є важливим свідченням для партнерських країн. Слід визнати, що у 2023р. Україна накопичувала боргові зобов’язання. Звернемо увагу, що тут розгляд стосується лише зовнішнього держборгу, оскільки внутрішній легко покривається і рефінансується (в кінцевому разі) НБУ[14].

Боргова ситуація в Україні залишається серед найскладніших, і є підстави стверджувати, що зовнішній держборг країни на початок 2024р. перевищить фінансовокритичний рівень 60% ВВП (таблиця «Зовнішній борг України»).

За прогнозними оцінками НБУ, сума платежів за державним боргом (до неї входить як погашення зобов'язань, так і плата за обслуговування) у 2024р. порівняно з 2023р. зросте на 42,5% — загалом до 1,03 трлн грн.

Натомість, Уряд на засіданні 27 вересня 2023р. затвердив стратегію управління державним боргом на 2024–2026 рр[15]. У документі підкреслюється, що головна особливість воєнного часу — стрімке накопичення зовнішньої заборгованості, з допомогою якої відбувається покриття бюджетного дефіциту[16].

Зовнішній борг України, станом на кінець періоду, $ млрд, якщо не інше

|

|

2021 |

2022 |

І п/р 2023 |

2023 (п) |

|

Всього (валовий зовнішній борг) |

129,7 |

131,0 |

148,6 |

160,0 |

|

Сектор загальнодержавного управління |

51,3 |

65,3 |

81,4 |

92,0 |

|

Сектор загальнодержавного управління, % ВВП |

25,7 |

40,8 |

48,0 |

54,0 |

Вказане накопичення боргів згодом частково зможе компенсуватись реструктуризацією або навіть списанням. Однак, поки зростають ризики посилення боргового тиску. Так, НБУ і МВФ неодноразово попереджали і попереджають про вірогідне скорочення міжнародної допомоги. Тому залучення іноземного довгострокового пільгового фінансування[17] та збільшення частки грантів (щоб отримати якнайбільше коштів на пільгових умовах, знизити вартість їх обслуговування та відтягнути терміни погашення боргів) — першочергові завдання влади.

На завершення наголосимо, не зважаючи на величезні труднощі, зумовлені російською агресією, Україна має внутрішній потенціал для покращання соціально-економічної динаміки, і, як і у попередні роки, сподіваємось, що завдяки військовому зміцненню і партнерській допомозі інституційні зміни прискоряться, а вказаний потенціал нарешті почне реалізовуватись.

Додаток 1. Оцінка громадянами економічного становища країни

Підтримка західними партнерами українців, не лише у військовій чи економічній сферах, а й соціальній і гуманітарній, стала невід’ємною складовою 2022–2023 рр. і сприяла позбавленню громадян від панічних настроїв.

Центр Разумкова після початку широкомасштабної війни проводить регулярні соціологічні опитування на територіях, підконтрольних українському уряду. Ці опитування виявляють важливі характеристики українського сьогодення, насамперед, в інституційній сфері, довірі громадян країни до суспільних інститутів, перспективах соціально-економічного розвитку. Між тим, слід зазначити, що результати дослідження Центру Разумкова відображають ситуацію на підконтрольних українському уряду територіях, на яких не ведуться активні бойові дії, і не можуть бути екстрапольовані на окуповані, прифронтові території та території, лише нещодавно звільнені від загарбників.

Такі результати, хоча й суб’єктивного характеру, все ж можуть слугувати «підказкою» стосовно позитивних змін чи «вузьких місць», які створюють, відповідно, стимули і бар’єри на шляху розвитку країни.

(1). Одним з центральних в опитуваннях Центру Разумкова є питання стосовно правильності руху країни. Розподіл відповідей на вказане питання значною мірою відображає узагальнені поточні здобутки і суперечності розвитку країни.

Нагадаємо, в останній рік напередодні повномасштабного вторгнення, попри відносно стійку (хоча й слабку) економічну динаміку, ситуація в країні характеризувалася зростанням політичної напруженості. І не зважаючи на послідовне зростання заробітних плат, число тих, хто у середині мирного 2021р. вважав, що події розвиваються у неправильному напрямі майже втричі перевищувала чисельність тих, хто висловлював переконання, що країна рухається у правильному напрямі (таблиця «У правильному чи неправильному напрямі…»).

Після початку протидії вторгненню російських військ в Україну, згідно соціологічних досліджень Центру Разумкова, частка тих, хто вважав, що події розвиваються у правильному напрямі, постійно зростала, досягши максимального показника наприкінці зими 2023р., коли високими були очікування швидких перемог ЗСУ і звільнення країни від загарбника.

У правильному чи неправильному напрямі розвиваються події в Україні, % відповідей

|

05'21 |

09'22 |

11'22 |

01'23 |

02–03'23 |

05'23 |

07’23 |

|

|

У правильному напрямі |

21,5 |

51,0 |

51,2 |

58,9 |

60,6 |

55,7 |

52,1 |

|

У неправильному напрямі |

59,6 |

27,8 |

29,4 |

23,6 |

21,0 |

21,9 |

26,8 |

|

Важко відповісти |

18,9 |

21,3 |

19,4 |

17,5 |

18,5 |

22,4 |

21,1 |

Втім, надалі, і особливо у літні місяці 2023р., спостерігалося зниження цього показника — до 52% у липні, тобто до рівня, який спостерігався восени 2022р., коли настрої та очікування українців та їх оцінки розвитку, хоча вже були вельми позитивні, однак все ще відображали високі ризики ескалації, і до менше 49% у серпні-вересні (найнижчі показники за останній рік), коли стало зрозумілим, що звільнення країни затримується. (Відповідним чином суттєво зросла частка тих, хто вважає, що розвиток країни йде у неправильному напрямі — з 21% взимку до понад 30% у вересні 2023р.). (Див. таблицю «Правильність напряму розвиваються події в Україні у ІІ п/р 2023р.»)

Правильність напряму розвиваються події в Україні у ІІ п/р 2023р., % відповідей

|

07’23 |

08'23 |

09'23 |

|

|

У правильному напрямі |

52,1 |

48,2 |

48,7 |

|

У неправильному напрямі |

26,8 |

29,5 |

30,5 |

|

Важко відповісти |

21,1 |

22,3 |

20,8 |

Між тим, не зважаючи на зниження відповідного показника на початку осені, майже половина респондентів зберігає оптимістичні оцінки і переконані у правильності руху країни (песимістичних оцінок дотримується менше третини респондентів).

(2). Інше важливе питання стосується перспектив покращення ситуації в країні у найближчій і середньостроковій перспективі. Звернемо увагу на дві обставини.

По-перше, специфічним є те що, як оцінки правильності руху країни у літньо-осінній період (таблиця вище «Правильність напряму розвиваються події в Україні у ІІ п/р 2023р.»), так і очікування змін економічного становища у найближчі три місяці (тобто на кінець року) демонструють значно слабші результати, ніж взимку 2023р., що цілком співвідноситься з вказаним нами вище посиленням політичних та економічних ризиків, а баланс відповідей навіть стосовно короткострокових змін залишається суттєво негативним (найкращими були оцінки у лютому 2023р. — так само, як максимальними були оцінки стосовно правильності руху країни (таблиця «Як зміниться економічне становище в Україні у найближчі три місяці»).

По-друге, оцінки перспективних змін економічного становища в країні вказують на очікування позитивних змін (таблиця «Як зміниться економічне становище в Україні у найближчі 2–3 роки»).

Як зміниться економічне становище в Україні у найближчі три місяці, % відповідей

|

|

Травень 2021р. |

Листопад 2022р. |

Лютий 2023р. |

Липень 2023р. |

Вересень 2023р. |

|

Зміниться на краще |

11,8 |

11,3 |

13,4 |

7,8 |

10,0 |

|

Зміниться на гірше |

22,1 |

36,8 |

22,7 |

34,9 |

28,2 |

|

Не зміниться |

55,7 |

37,6 |

45,3 |

42,9 |

49,8 |

|

Важко відповісти |

10,5 |

14,3 |

18,5 |

14,4 |

12,0 |

|

Баланс (позит — негат) |

-10,3 |

-25,5 |

-9,3 |

-27,1 |

-18,2 |

Як зміниться економічне становище в Україні у найближчі 2–3 роки, % відповідей

|

|

Травень 2021р. |

Листопад 2022р. |

Лютий 2023р. |

Липень 2023р. |

Вересень 2023р. |

|

Зміниться на краще |

29,9 |

48,2 |

52,1 |

36,6 |

38,1 |

|

Зміниться на гірше |

21,2 |

16,6 |

11,0 |

20,3 |

20,3 |

|

Не зміниться |

26,1 |

11,4 |

11,1 |

13,1 |

16,8 |

|

Важко відповісти |

22,8 |

23,8 |

25,8 |

30,1 |

24,8 |

|

Баланс (позит — негат) |

8,7 |

31,6 |

41,1 |

16,3 |

17,8 |

Тобто очікування економічного покращення у середньостроковій перспективі не затьмарюються негативними проявами сьогодення у соціально-економічних і суспільно-політичних сферах (хоча й можуть ускладнити і перспективи економічного відновлення).

[1] З чим світ входить у 2023р. Економічні перспективи відновлення України. / К.: Центр Разумкова, Січень 2023. — https://razumkov.org.ua/images/pdf/2023_MATRA_I_KVARTAL.pdf

[2] Зазначимо, що Центр Разумкова у січні 2023р. оприлюднив власний прогноз на 2023р. — зростання 4–4,5%. І жодного разу упродовж року не переглядав його, знаходячи у економічній практиці підтвердження власних прогнозних бачень. Тепер, як бачимо, на такі ж показники вийшли й інші аналітичні центри.

[3] Світовий банк поліпшив прогноз зростання ВВП України у 2023р. до 3,5% й у 2024р. до 4%. — https://interfax.com.ua/news/economic/939248.html

[4] Див., зокрема: Харламов П. Гроші на бюджетний дефіцит і відновлення після війни: що передбачає нова стратегія з управління держборгом. — https://mind.ua/publications/20264837-groshi-na-byudzhetnij-deficit-i-vidnovlennya-pislya-vijni-shcho-peredbachae-nova-strategiya-z-upravlinnya-derzh

[5] Інфляційний звіт НБУ. Жовтень 2023. — https://bank.gov.ua/admin_uploads/article/IR_2023-Q4.pdf?v=5

[6] НБУ з 3 жовтня скасовує фіксований курс. — https://www.epravda.com.ua/news/2023/10/2/704991/

[7] Зокрема, НБУ упродовж першого тижня жовтня продав на міжбанківському ринку $1163,7 млн., що є найбільшим обсягом продажу валюти за тиждень у 2023р.

[8] Валютні ресурси уряд «продавав» НБУ (що збільшувало чисті зовнішні активи), а отримані гривневі ресурси вже вливались в економіку. Зауважимо, кредити МВФ, які надходять безпосередньо до центрального банку (і «дзеркально» формують зобов’язання) не створюють чистих зовнішніх активів.

[9] Інфляційний звіт НБУ. Жовтень 2023. — https://bank.gov.ua/admin_uploads/article/IR_2023-Q4.pdf?v=5

[10] How much aid has US sent Ukraine. Here are six charts. — https://www.cfr.org/article/how-much-aid-has-us-sent-ukraine-here-are-six-charts/

[11] Франція страхуватиме від воєнних ризиків свої компанії, які зацікавлені у відбудові України. — https://www.me.gov.ua/news/detail?lang=uk-ua&id=eace03bb-4cb9-4abe-8da7-4042b587fff2&title=frantsiiastrakhuvatimevidvonnikhrizikivsvoikompanii-yakizatsikavleniuvidbudoviukraini

[12] Бельгія спрямує 1,7 млрд євро на підтримку України завдяки замороженим російським активам. — https://www.epravda.com.ua/news/2023/10/11/705352/

[13] Влітку 2022р. Україна підписала Меморандум про взаєморозуміння стосовно призупинення виплат за державним та гарантованим державою боргом із групою офіційних кредиторів України з країн G7 та Паризького клубу з метою пом’якшення (призупинення виплат основної суми та відсотків за двосторонніми боргами з 1.08.2022 до кінця 2023р.) економічних наслідків (збільшити соціальні видатки, витрати на охорону здоров’я чи підтримку економіки) російської агресії.

[14] Внутрішній держборг представлений переважно ОВДП (військові облігації), майже половиною якого володіє НБУ (690 млрд грн з 1511 млрд грн загального обсягу розміщений ОВДП). — ОВДП, які знаходяться в обігу за номінально-амортизаційною вартістю, https://bank.gov.ua/ua/markets/t-bills

[15] Середньострокова стратегія управління державним боргом на 2024–2026 роки. — https://mof.gov.ua/storage/files/MTDS2024-2026.pdf

[16] Див., зокрема: Харламов П. Гроші на бюджетний дефіцит і відновлення після війни: що передбачає нова стратегія з управління держборгом. — https://mind.ua/publications/20264837-groshi-na-byudzhetnij-deficit-i-vidnovlennya-pislya-vijni-shcho-peredbachae-nova-strategiya-z-upravlinnya-derzh

[17] … характерною рисою фінансування партнерських країн є низькі ставки та тривалий строк погашення основної суми.