")

")

Вірогідно, чи не найбільш вживаною фразою останніх тижнів була саме така — «Тайвань — не Україна», за чим неодмінно слідувало порівняння сценаріїв розвитку китайсько-тайваньского конфлікту з боротьбою України проти російської агресії. Причому спільною характерною рисою двох вказаних протистоянь є те, що Україна і Тайвань, як демократичні країни, які історично обрали свободу і незалежність, повністю підтримуються розвинутими країнами у їх протистоянні двом могутнім авторитарним державам[1].

Звичайно, російська агресія проти України і мужня боротьба українського народу актуалізували дискусії стосовно того, у якому напрямі розвиватимуться події навколо Тайваню вже найближчим часом, які наслідки це матиме для Тайваню і світового співтовариства. Візит Спікера Палати представників США Н.Пелосі до Тайваню водночас загострив і так суперечливі відносини Китаю із США. Відтак, багато сценаріїв розвитку подій зводяться до посилення конфліктності не лише Тайваню і Китаю, а радше США і Китаю. Однак видається сумнівним, що Китай зважиться на відкриту агресію, а досвід української боротьби слугує застереженням Китаю від провокативної агресії[2]. Декілька спостережень, у т.ч. об’єктивного характеру, підтверджують сумнівність того, що Китай наважиться на відкрите військове вторгнення на Тайвань.

Ставки конфлікту. Слід вказати, що упродовж останнього часу США доклали чимало зусиль для посилення інститутів і системи безпеки у різних регіонах і країнах світу. Крім кроків по зміцненню НАТО, ще на початку вересня 2021р. було оголошено про укладання пакту AUKUS між Австралією, Великою Британією і США, cпрямованого на посилення безпеки в Азійсько-Тихоокеанському регіоні, у т.ч. нейтралізацію і протидію Китаю (який останніми роками почав проявляти відверто агресивні наміри у регіоні Південно-Східної Азії, зокрема, виставляючи претензії до Тайваню, як частини «своєї території»).

Нагадаємо, з початком російської агресії всі розвинуті країни, у т.ч. країни-учасники AUKUS, безумовно підтримали Україну. США, Європа, найбільші економіки Азії (Японія, Південна Корея, Сінгапур), Австралія швидко запровадили жорсткі санкції проти Росії, що стало красномовним сигналом для Китаю про те, як розвиватимуться подальші події, якщо наміри Китаю силового «приєднання» Тайваню не зазнають коригувань. Підкреслимо, жорстка протидія України агресору, у т.ч. завдяки підтримки партнерських країн, позитивно вплинула на короткострокові рішення у частині «територіальних претензій» у регіоні Південно-Східної Азії, сприяла послабленню агресивних намірів і ризиків конфронтації[3].

Приклад такого інституційного зміцнення не поодинокий. Так, останнім часом відбулося формування або відновлення активної діяльності інших стратегічних союзів, ініційованих США і спрямованих на глобальну безпеку. Так, у грудні 2021р. під головуванням Президента Байдена відбувся Саміт за демократію (Summit for Democracy)[4], в якому взяли участь понад 100 державних лідерів. У травні 2022р. була проголошена Ініціатива Індо-Тихоокеанського економічного співробітництва для добробуту (Indo-Pacific Economic Framework for Prosperity[5]), а на початку липня — ініціатива «Партнери блакитного Тихого океану» (Partners in Blue Pacific[6]).

Відтак, є підстави стверджувати, що США суттєво зміцнили свій глобальний політичний і дипломатичний вплив, де особлива увага була приділена Азійсько-Тихоокеанського регіону, що водночас посилює можливості США та їх союзників у військовій протидії будь-якій агресії у т.ч. китайській, насамперед, проти Тайваню. При цьому, головні втрати Китаю і Тайваню (у випадку війни) будуть зумовлені руйнуванням багатьох критичних технологічних ланцюгів, насамперед у сфері радіоелектронних, комп’ютерних та інформаційно-комунікаційних технологій, штучного інтелекту та ін., що взагалі може стати критичним для розвитку людства. Китай це добре розуміє і навряд чи це є стратегічний орієнтир для країни у противагу росії, якій, як виявляється, розв’язуючи війну «втрачати нічого» (врізка «Про стратегічні економічні пріоритети»).

|

ПРО СТРАТЕГІЧНІ ЕКОНОМІЧНІ ПРІОРИТЕТИ Порівнюючи стратегічні пріоритери двох держав, з якими сьогодні пов’язані значні безпекові ризики — Китаю та росії — насамперед впадає у вічі відмінність поточної і перспективної економічної спроможності, у т.ч. з врахуванням їх економічних та військових потенціалів. Так, економіка Китаю — друга за величиною у світі і за різними оцінками сягає 75-80% економіки США (а з врахуванням паритетів і ще більше). Натомість економіка росії — лише 10% економіки США[7]. Економіка Китаю значно збалансованіша, дивесифікованіша, конкурентоспроможніша, у противагу російській, яка базується на сировині та енергоресурсах. Стійкість і висока економічна динаміка Китаю останніх десятиліть дозволила країні дійсно зайняти одне з провідних місць у глобальній економіці[8]. Не викликає подиву, що Китай, як світова фабрика, має найбільший торговельний оборот, який грунтується на високому виробничому потенціалі, відтак, забезпечуючи для себе вигоди від зовнішнього сектору на десятиліття. Однак, за однієї умови. Слід нагадати, що левова частка експорту-імпорту припадає на США та їх партнерів і союзників (8 з 10 взагалі найбільших торговельних партнерів Китаю). В таких умовах конфронтація (у т.ч. посилення протистояння навколо Тайваню) призведе до руйнації багатьох економічних зв’язків, що неминуче спровокує крах китайської моделі зростання і розвитку. |

Маючи вказану союзницьку підтримку в рамках договорів, ініціатив, платформ — можна лише припустити якого рівня будуть санкції введені у разі військового загострення у регіоні. Слід мати на увазі, що, хоча заяви керівництва Китаю виглядають досить войовничими, проте насправді Китай дуже уважно відслідковував спрямованість і результативність міжнародних санкцій проти росії, а також можливі наслідки для себе, якщо розвинуті країни світу запровадять санкційні заходи і проти Китаю. У т.ч. можливі наслідки, якщо військовий напад на Тайвань спричинить глобальний хаос, який не йде в жодне порівняння з нинішнім розмежуванням світу з-за агресії росії. Зокрема, зазначимо, що згідно з дослідженням RAND Corporation війна (в яку будуть втягнуті США і Китай), яка триватиме один рік вартуватиме США 5–10% її ВВП. Однак, для Китаю ця вартість буде значно більшою — скорочення ВВП досягне 25–35%.

Зауважимо, війна України проти загарбника — це все ж трагедія двох країн безпосередніх учасників військових дій. Однак, при нападі на Тайвань найвірогідніше США візьмуть безпосередню участь у захисті країни. Більше того, є підстави припускати, що і Японія безпосередньо буде «стороною конфлікту» і підтримуватиме всіма засобами своїх союзників США і Тайвань[9], оскільки від результату нападу на Тайвань залежать перспективи безпеки у всьому регіоні, у т.ч. Японії.

Економічна динаміка. Звичайно, політична і безпекова міць грунтуються на економічному розвитку країни. Коли заходить мова про економічні досягнення Тайваню, фахівці одноголосно вказують на глобального виробника напівпровідників — Taiwan Semiconductor Manufacturing Company (TSMC), фондова вартість якого перевищує $600 млрд. Втім, однією корпорацією економічний успіх не вичерпується. Тайваню, як і ряду інших країн регіону вдалося за історично короткий період часу створити новітні економічні середовища, завдяки чому країни досягли високого рівня конкурентоздатності у найсучасніших сферах світової економіки (врізка «Витоки «азійських тигрів» »).

|

ВИТОКИ «АЗІЙСЬКИХ ТИГРІВ» У регіоні Південно-Східної Азії упродовж останніх десятиліть ХХ століття успішно реалізовувалася модель розвитку, яка одержала символічну назву «зграї гусей, що летять». Суть її полягає у об’єктивному «поділі» країн за виробничим принципом і можливостях «сильних» країн допомагати «слабким». При цьому, найважливіші виробництва в лідируючій групі послідовно переходять до країн «нижчих» рівнів, залишаючи за лідерами право захоплювати нові світові конкурентні ніші. Так у 1970-х роках лідером («ватажком зграї») була Японія, яка першою зробила технологічний індустріальний прорив (насамперед, у електроніці, машинобудуванні). У 1980-х роках на лідерські позиції висунулися т.зв. азійські тигри (Гонконг, Корея, Сінгапур, Тайвань), які перехопили у Японії ряд конкурентних галузей (електроніка, суднобудування). У 1990-х роках починається ера сходження Китаю, який завдяки західним інвестиціям і офшорній праці швидко вийшов на лідерські позиції не лише у регіоні, а й в усьому світі. З початку 2000-х дедалі помітнішими у світовій економіці стають Малайзія, В’єтнам, Таїланд. При цьому всі попередні лідери й надалі зміцнюють свої глобальні економічні позиції. |

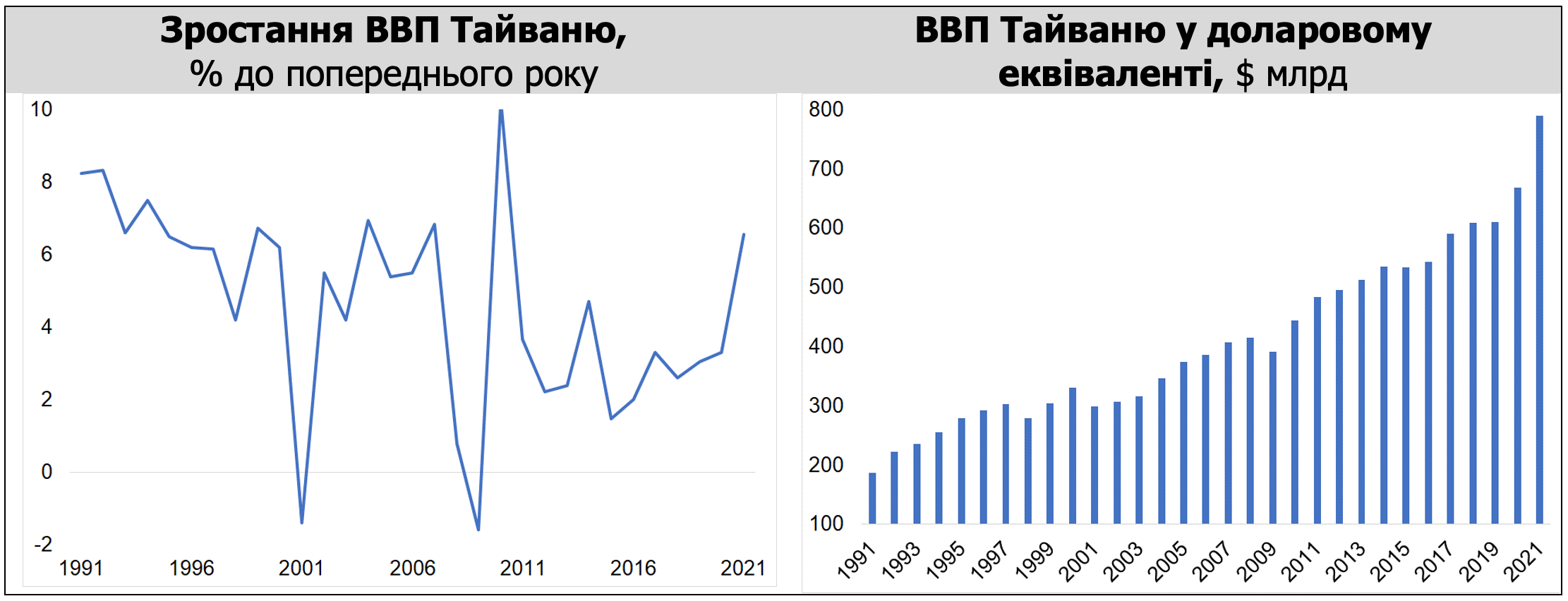

Відтак, сьогодні економіка Тайваню, який залишається інвестиційно привабливим завдяки наявності TSMC і інфраструктури навколо корпорації, де формується високий попит на капітали і робочу силу, продовжує стійко зростати. За тридцять останніх років Тайвань лише двічі демонстрував падіння ВВП (діаграма «Зростання ВВП Тайваню»).

Динамічна конкурентна економіка (при досить міцній національній валюті) означають стійке підвищення ВВП (діаграма «ВВП Тайваню у доларовому еквіваленті»), що дозволяє нарощувати зарплати і покращувати добробут населення. Так, за результатами 2021р. ВВП Тайваню на душу населення складає $33,8 тис за поточним курсом національної валюти (31 місце у світовому ранжуванні) і $62,5 тис. за паритетом купівельної спроможності (13 місце у світі)[10].

Хоча Тайвань і Китай знаходяться у стані перманентного протистояння, однак виявляється, що економіки двох країн безпосередньо міцно пов’язані. Так, Китай є найбільшим торговельним партнером Тайваню. Експорт Тайваню до Китаю вдвічі перевищує експорт до США. Іншою особливістю зовнішньоторговельних зв’язків Тайваню є те, що понад 85% експорту спрямовується до країн Азійсько-Тихоокеанського економічного співробітництва (Asia-Pacific Economic Cooperation — APEC) (і 75% імпорту надходить з вказаного регіону) (таблиця «Зовнішня торгівля Тайваню за країнами і регіонами»[11]), угрупування, у якому сьогодні формується левова частка глобального ВВП[12]. При цьому у структурі експорту електронні компоненти і складові (у т.ч. чіпи) сягають 35–41% загального експорту, а інформаційні та аудіо-візуальні вироби — 13–15%.

Зовнішня торгівля Тайваню за країнами і регіонами, $ млрд

|

2017 |

2018 |

2019 |

2020 |

2021 |

01–05'2022 |

|

|

Експорт |

||||||

|

Всього |

315,5 |

334,0 |

329,2 |

345,1 |

446,3 |

204,5 |

|

США |

36,8 |

39,5 |

46,3 |

50,6 |

65,7 |

31,2 |

|

Гонконг |

41,2 |

41,4 |

40,3 |

48,9 |

63,0 |

29,0 |

|

Китай |

88,8 |

96,5 |

91,8 |

102,5 |

125,9 |

52,6 |

|

Частка Китаю у загальному, % |

28,1 |

28,9 |

27,9 |

29,7 |

28,2 |

25,7 |

|

Європа |

26,8 |

29,2 |

27,6 |

26,2 |

35,7 |

16,4 |

|

АРЕС |

268,9 |

283,7 |

282,1 |

302,8 |

387,2 |

177,0 |

|

Частка АРЕС у загальному, % |

85,2 |

84,9 |

85,7 |

87,7 |

86,8 |

86,6 |

|

Імпорт |

||||||

|

Всього |

257,2 |

284,8 |

285,7 |

2862 |

381,5 |

181,4 |

|

США |

28,4 |

33,1 |

34,9 |

32,5 |

39,1 |

18,9 |

|

Японія |

41,9 |

44,2 |

44,1 |

45,9 |

56,1 |

23,8 |

|

Китай |

50,0 |

53,8 |

57,4 |

63,6 |

72,5 |

36,7 |

|

Частка Китаю у загальному, % |

19,4 |

18,9 |

20,1 |

22,2 |

19,0 |

20,2 |

|

Європа |

31,3 |

34,6 |

36,5 |

36,8 |

47,3 |

21,1 |

|

АРЕС |

186,8 |

206,2 |

209,3 |

216,6 |

285,0 |

133,0 |

|

Частка АРЕС у загальному, % |

72,6 |

72,4 |

73,3 |

75,7 |

74,7 |

73,3 |

Тобто, порушення виробничих і логістичних ланцюгів, до яких залучений Тайвань, у випадку розгортання військових дій, насамперед у потребах чіпів, матиме дійсно глобальний ефект і може відвернути від Китаю навіть його нинішніх палких союзників.

Фінансові ризики для агресії. Розгляд окремих позитивних економічних позицій Тайваню потребує доповнення критичними ризиками для Китаю, для випадку, якщо останній зважиться на вторгнення.

Досвід санкційної політики демократичних країн до росії засвідчує ряд негативних впливів, які матимуть глобальний характер і проявляться через фінансовий сектор Китаю. І справа навіть не у безпосередньо банківській системі Китаю, до якої належать 5 найбільших банків світу. Більш вагомим фактором є міжнародні резерви країни. Сьогодні валютні резерви Китаю є найбільшими у світі, складають близько $3,1 трлн і зберігаються переважно у Західних фінансових інститутах. У випадку санкцій та їх заморожування (як це є стосовно російських резервів) фінансове розбалансування банківської і фінансової систем Китаю буде кризовим і навіть катастрофічним. А зважаючи на повне «вписання» банківської системи країни у економічне середовище країни, особливістю котрого є також домінування великих державних підприємств і корпорацій, криза матиме повномасштабний характер, що перекреслить десятиліття китайського «чуда».

Іншим фактором (також з досвіду санкцій проти росії), який також є критичним для Китаю і привнесе кризові негаразди, є відключення фінансової системи країни від глобальної розрахункової мережі SWIFT, що заблокує будь-яку зовнішньоекономічну діяльність Китаю. Зважаючи на глобальних характер зовнішньоекономічного сектору, саме для зменшення таких ризиків останніми роками Китай наполегливо працює над створенням альтернативної глобальної фінансової системи. Однак це зовсім не означає, що інші країни добровільно відмовляться від надійної і перевіреної системи SWIFT на користь невідомої китайської розробки.

Таким чином, виходячи з економічних перспектив, китайське вторгнення на Тайвань, найближчим часом виглядає сумнівним. Військова агресія сьогодні нічого не дасть Китаю, хіба що збереже політичне керівництво країни, та й то не напевне. Поряд з цим, зосередженість економічної політики на усуненні кризових ризиків, від яких сьогодні потерпає ряд секторів (банкрутство будівельних корпорацій, заборгованості у реальному і банківському секторах, інфляційний тиск на споживчих ринках), може надати країні нового імпульсу до прискореного зростання, що з часом може посилити мирну привабливість «континентального» Китаю для китайських незалежних островів.

Для демократичної спільноти, у т.ч України, важливим є відвернення військових загроз від Тайваню. Тим самим, Китай продемонструє власну раціональність (на відміну від росії) у вирішенні міжнародних спорів, що стане додатковою, хоча й вельми непрямою, підтримкою України.

[1] Див., зокрема: Williams L. Why Taiwan matters to China (and the rest of the world). — https://www.investmentmonitor.ai/special-focus/ukraine-crisis/taiwan-matters-china-semiconductors-russia

[2] Zhang T. China Is Not Russia; Taiwan Is Not Ukraine. — https://thediplomat.com/2022/07/china-is-not-russia-taiwan-is-not-ukraine/

[3] Геополітичні та геоекономічні зміни, формовані під впливом російської агресії, та оновлення місця України у світовому просторі / К.: Центр Разумкова, 2022.

[4] Summit for Democracy: Year of Action. — https://www.state.gov/summit-for-democracy-year-of-action-factsheet/

[5] Statement on Indo-Pacific Economic Framework for Prosperity. — https://www.mofa.go.jp/files/100347436.pdf

[6] Statement by Australia, Japan, New Zealand, the United Kingdom, and the United >States on the Establishment of the Partners in the Blue Pacific (PBP). — https://www.whitehouse.gov/briefing-room/statements-releases/

[7] Росія, принаймні в останнє десятиріччя, практично втрачала переваги і перспективи і не могла про себе нагадати світові нічим іншим як конфліктною ситуацією, з військовим вторгненням у країну, яку називала «братською». Погрожуючи демократичним країнам ще й ядерними ударами. На жаль, комплекс Герострата (який спалив Храм Артеміди, щоб його ім’я залишилось на віки) ще ніхто не відміняв.

[8] Zhang T. China Is Not Russia; Taiwan Is Not Ukraine. — https://thediplomat.com/2022/07/china-is-not-russia-taiwan-is-not-ukraine/

[9] Economic Chaos of a Taiwan War Would Go Well Past Semiconductors. — https://www.bloomberg.com/opinion/articles/2022-06-23/economic-chaos-of-a-taiwan-war-would-go-well-past-semiconductors

[10] ВВП на душу населення Китаю за поточним курсом складає $10,5 тис., тобто втричі менше, ніж Тайваню. Навряд чи «пересічному» тайванцю цікаво бути поглинутим значно незаможнішим сусідом.

[11] Economic indicators. — https://www.moea.gov.tw/MNS/dos_e/content/ContentLink.aspx?menu_id=6748

[12] Відтак, зважаючи що Азійсько-Тихоокеанський регіон жваво включений до глобальних виробничих і торговельних ланцюгів, негаразди навіть однієї країни можуть примножуватись за прогресією.

Джерело:

![]()