")

")

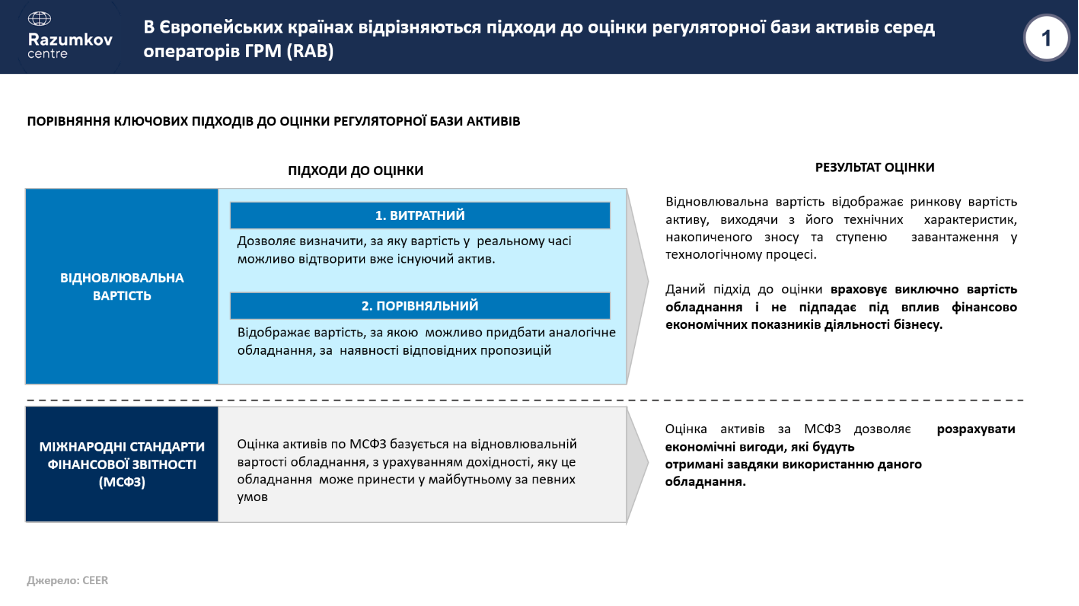

В європейських країнах відрізняються підходи до оцінки регуляторної бази активів серед операторів ГРМ (RAB) (Рис.1):

- Метод оцінки відновлювальної вартості активу дозволяє визначити його ринкову вартість без впливу ефектів фінансово-економічних показників діяльності компанії у майбутньому. В основі оцінки вартості активів по відновлювальній вартості лежить два підходи:

1.1. Витратний – дозволяє визначити, за яку вартість у реальному часі можливо відтворити вже існуючий актив.

1.2. Порівняльний – відображає вартість, за якою можливо придбати аналогічне обладнання, за наявності відповідних пропозицій

Результат:

- Відновлювальна вартість відображає ринкову вартість активу, виходячи з його технічних характеристик, накопиченого зносу та ступеню завантаження у технологічному процесі

- Даний підхід до оцінки враховує виключно вартість обладнання, тоді як фінансово-економічні показники діяльності бізнесу впливу на його оцінку не мають.

- Оцінка за Міжнародними Стандартами Фінансової Звітності (МСФЗ) базується на відновлювальній вартості обладнання, з урахуванням доходності, яку це обладнання може принести у майбутньому за певних умов.

Результат:

- Оцінка активів за МСФЗ дозволяє розрахувати економічні вигоди, які будуть отримані завдяки використанню даного обладнання.

[Рис.1. Огляд впровадження RAB-регулювання для операторів ГРМ в країнах Європи]

На основі аналізу кращих практик запровадження стимулюючого тарифоутворення серед країн Європи, було сформовано перелік можливих кращих підходів по впровадженню RAB:

- НОРМА ПРИБУТКУ= Weighted average cost of capital (WACC):

- Норма прибутку на активи повинна знаходитися на рівні WACC (В Україні орієнтовно 16-18%), що дозволить залучати фінансування для інвестицій.

- WACC залежить від економічної ситуації в країні і зрозумілий інвесторам.

- ОДНА РЕГУЛЯТОРНА БАЗА АКТИВІВ (РБА) ДЛЯ ОПЕРАТОРА:

- Підхід до оцінки / переоцінки РБА повинен бути аналогічний підходу до реальних активів. Оцінюється вся РБА незалежним оцінювачем за стандартною Методикою.

- РБА повинна амортизуватися і збільшуватися на рівень інвестицій, що стимулює їх зростання.

- ПОНИЖУЮЧІ КОЕФІЦІЄНТИ ДО РБА:

- Для стримування зростання тарифу для споживачів може застосовуватися понижувальний РБА коефіцієнт в регуляторних періодах: наприклад- 0,4 для першого регуляторного періоду, 0,6 для другого періоду, 0,8 - для третього.

- X ФАКТОР:

- Стимулююче регулювання передбачає щорічне зниження операційних витрат компаній на 1%

- Додаткова економія витрат протягом кожного регуляторного періоду залишається у розпорядженні компаній

- За результатами кожного регуляторного періоду 50% накопиченої поверх х-фактора економії виключається з тарифу компанії

- АМОРТИЗАЦІЯ:

- Нараховується рівномірно виходячи зі строку корисного використання кожної групи активів

- Розраховується від відновлювальної вартості активів РБА

- Амортизаційні відрахування включаються до тарифу в повному обсязі для забезпечення підтримки активів

- ЗОБОВ'ЯЗАННЯ З ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ:

Для формування РБА підприємства повинні реінвестувати:

- 50% прибутку на існуючі активи

- Амортизацію в повному обсязі

- ПОГОДЖЕННЯ ІНВЕСТПРОГРАМ (ІП):

- Для переходу на стимулююче регулювання компанії повинні надати і затвердити довгострокову інвестиційний план розвитку

- Структура ІП щорічно має формуватися компаніями самостійно за погодженням з Міністерством енергетики, а не доводитися Регулятором

- Структура ІП має відповідати довгостроковим планам розвитку та цілям виконання показників якості (обсягу реконструкції, автоматизації, встановлення смарт-лічильників, редизайну газових мереж)

- Вартість проектів реконструкції має визначатися будівельними нормами, проектами та підтверджується державною економічною експертизою

- КОНТРОЛЬ ЗА KPI:

- Контроль діяльності операторів ГРМ і реалізації інвестиційних програм повинен здійснюватися за допомогою системи KPI, яка повинна містити показники ефективності і якості послуг газорозподілу

Кейс-стаді. Запровадження RAB в сегменті розподілу електроенергії в Україні.

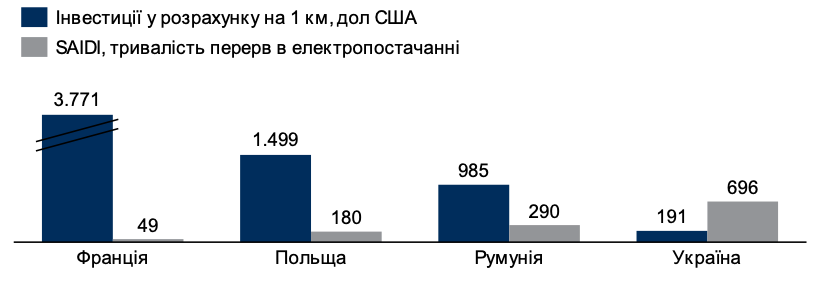

З 26 серпня 2020р. в Україні було запроваджено RAB регулювання для ринку електроенергії. Взагалі, в момент впровадження RAB в сегменті розподілу електроенергії, потреба в інвестиціях у модернізацію розподільчих мереж в Україні оцінювалась щонайменше в 12.5 млрд дол. (~1500 дол/км), що в 5 разів перевищує показник попередніх 10-ти років.

Для запланованого покращення показника SAIDI до 2030р., мінімальна річна потреба в інвестиціях складає ~1.2 млрд дол. на рік (1500 дол/км-середній рівень інвестицій східноєвропейських країн (Рис.2)), тоді як фактично, з 2010-2019рр., в Україні середньорічні інвестиції в операторів ОСР складали- 245 млн дол. Як результат, через недостатнє фінансування електромереж ступінь їх зносу перевищує 70%, а показник втрат SAIDI один з найвищих в світі.

Для Європейських країн запровадження RAB регулювання забезпечило операторів ОСР значним інвестиційним ресурсом. Використання цього ресурсу дозволило деяким операторам з 2008 по 2016рр. значно знизити рівень SAIDI:

- Польща- з 504 до 260 хвилин

- Румунія- з 1025 до 474 хвилин

- Португалія- з 117-190 до 70-80 хвилин

[Рис.2. Інвестиції у розподільчі електромережі та рівень SAIDI у порівнянні з країнами Європи, 2018р.]

Але в чому була ключова проблема? Проблема мобілізувати фінансування без зовнішніх вливань:

- Кредитні кошти не могли бути повноцінним джерелом фінансування необхідного обсягу інвестицій у модернізацію розподільчих мереж через те, що в умовах України використання кредитних коштів у якості джерела фінансування, з подальшою компенсацією ставкою WACC, неможливе через високу вартість кредитних коштів в умовах по більшості збиткових ОСР (в кращому випадку вона була б понад 19% в рік, в гіршому- за наявності відємного грошового потоку- взагалі неможлива опція кредиту).

- Відповідно, джерелом мобілізації необхідної суми щорічних інвестицій обсягом 1,2 млрд. дол. повинна була стати вдало підібрана RAB-модель

У рамках ключових критеріїв при впровадженні моделі RAB для сегменту розподілу електроенергії стали наступні показники (Таб.1):

[Таб.1. Ключові показники впровадженої RAB-моделі порівняно з Європейським досвідом]

|

Ключові показники RAB-моделі |

RAB в сегменті розподілу е/е, Україна |

Європейський досвід |

|

Норма прибутку |

для старої бази активів - 3% для нової бази активів – 16,74% |

Єдина ставка для всієї бази РБА Регулярно переглядається відповідно до поточного значення WACC |

|

Регуляторні періоди |

на початку 3 роки, надалі перегляд WACC кожні 5 років |

Не менше 3-х років |

|

Амортизація |

Амортизація входить до інвестиційних джерел, але у обсязі не більш ніж 1,5 обсягу амортизації попереднього року |

Амортизація враховується в повному обсязі |