")

")

Україна за останні три роки переживає другу глибоку соціально-економічну кризу. Головні «джерела» цих криз різні — криза 2020р. спровокована глобальною коронавірусною пандемією, а 2022р. став трагічним для країни внаслідок російської агресії. Водночас, певна схожість у готовності і сприйнятті українцями кризових процесів вказує на доцільність порівняльного аналізу кризових наслідків і результатів.

Відтак, короткий аналіз соціально-економічних втрат України у 2022р. тут розглядається у контексті кризового 2020р. (а не попереднього, відносно «спокійного» 2021р.).

Від кризи до кризи. Хоча глобальна природа двох криз — коронавірусної і зумовленою війною в Україні — різна, однак їх (криз) візуальні симптоми мають спільні риси. Сьогодні виглядають «звичними» напівпусті вулиці, магазини та аптеки, які ще й працюють у спеціальних режимах (маскові вимоги чи наявність світла), обмеженість перебування людей поза домом чи роботою, перебої у роботі транспорту, закупівля продовольчих товарів на кілька днів споживання і навіть на запас. Шокові стрибки цін на найнеобхідніші товари, фіскальні і валютні дисбаланси. Водночас, і схожі позитиви — послаблення адміністративного, податкового, регуляторного тиску, державна підтримка (хоча й обмежена) домогосподарств і підприємництва.

Важко одразу відповісти про симптоми якої з криз йдеться. І стосується не лише України.

Найперше, що проявилось при розгортанні криз — відверта неготовність людства, навіть розвинутої Європи до швидкої скоординованої протидії загрозам, які початково сприймаються лише як локальні. Як наслідок — спроби посилення коронавірусної дипломатії, замість реальної вакцинації, чи відверта обережність у протидії агресору, щоб його не розлютити.

Особливо шокуючими стали непослідовність і суперечливість міждержавних дій. Навіть коли захворюваність коронавірусом набула глобального характеру, пошук і виробництво ліків не набули інтернаціоналізації. Водночас, це супроводжувалось надмірними заборонами і контролем суспільства не лише з метою дотриманням карантинних вимог, але й (у багатьох країнах) обмеженням громадянських прав та свобод. Хоча уряди під час нападу коронавірусу намагалися мобілізувати ресурси на охорону здоров'я та медичні закупівлі, торгівля та транспорт зазнали краху, робочі місця були заблоковані, тому й результативність антикризових заходів залишала суспільства без належного захисту.

Непослідовність у протидії коронавірусу ще можна пояснити неочікуваністю його масштабності, хоча упродовж останніх десятиліть різного сорту епідемії виникали ледь не щорічно (хоча й менших масштабів). Війну у Європі також ніхто не очікував, а європейські уряди були заколисані надійністю НАТО (яке нібито саме по собі є гарантом миру). Слабка узгодженість позицій країн-членів ЄС і НАТО (коли одна країна спроможна заблокувати вкрай необхідне рішення, не особливо турбуючись про наслідки і ризики для світового розвитку) взагалі могла навіть сприяти агресору. Звичайно, на млявість Європи не могла не вплинути відверта недооцінка (а то й ігнорування) Україною ризиків вторгнення і розгортання повномасштабної війни.

Війна виявила значною мірою диференційований вплив на суспільства — країни у різній степені були вражені нею і по різному реагували. Звичайно, крім України, втрати якої є безпрецедентні, економіки багатьох країн частково втратили доступ до ресурсів, внаслідок їх імпортної дороговизни, хоча це не носило шокового характеру. Водночас, з’явилась низка країн, які виграли або мали потенціал до виграшу (експортери енергетичних товарів), або ж отримали додаткові вигоди як «компенсацію» за недоотримані блага (дешеві енергоресурси), що привносило ризики для стратегічного партнерства (вимоги Угорщини до ЄС)[1].

На економічні втрати накладались і психологічні, які, своєю чергою, множили економічні. Так, характерною поведінкою людей при коронавірусі стали знаходження всіх по домівках, позаофісна зайнятість, вимушене дотримання заборон на переміщення. Війна ж спричинила переміщення великих мас людей, широкі хвилі мігрантів, які прокотились по всій Європі, що спричиняло «втому» в багатьох країнах.

Особливістю є й часовий фактор. Так, коронавірусне цунамі накрило всіх майже одночасно, всі країни понесли втрати, всі звичні економічні механізми були зруйновані — практично жодна країна не змогла уберегтися. Однак, головні ризики мали обмежений у часі вимір, свідченням чому є чемпіонат світу з футболу, де серед десятків тисяч уболівальників на стадіонах жоден не носив маску. Війна ж в Україні поки не має обмеженості у часі. Хоча є підстави очікувати переможну ходу української армії, однак поки реальність не дає права заспокоюватись. Тому важливим є максимальне врахування помилок та ускладнень, які виникали у попередні кризові періоди, що дасть сподівання на їх вчасне запобігання, а з тим — трансформацію зрозумілих ризиків у позитивні можливості.

Макроекономічні порівняння. Звичайно, втрати України у 2022р. не можна з нічим порівняти. Водночас, стосовно безпосередньо економіки, то, як не видається дивним, характер динаміки окремих важливих макропоказників для України має схожі риси з попереднім кризовим роком — 2020, що може виявитися важливим застереженням у наступні кризові періоди (які, як засвідчує світовий розвиток двох останніх десятиліть, з’являтимуться дедалі частіше). Нагадаємо, пандемія і війна проходили майже «паралельно» з інтервалом 2 роки (починалися наприкінці лютого початку березня).

Оскільки падіння ВВП у 2022р. виявляється значно глибшим, ніж внаслідок пандемічних кризових процесів (таблиця «Зростання реального ВВП»), можна було б очікувати «співрозмірного» погіршення і інших макроекономічних складових. Однак, ситуація є далеко на настільки однозначною.

Зростання реального ВВП

|

|

I'20 |

II'20 |

III'20 |

IV'20 |

Q1'22 |

Q2'22 |

Q3'22 |

|

% до відповідного кварталу попереднього року |

-1,2 |

-11,2 |

-3,5 |

-0,5 |

-15,1 |

-37,2 |

-30,8 |

|

% до попереднього кварталу (з урахуванням сезонного фактору) |

-1,2 |

-8,5 |

8,5 |

0,8 |

-19,3 |

-19,1 |

9,0 |

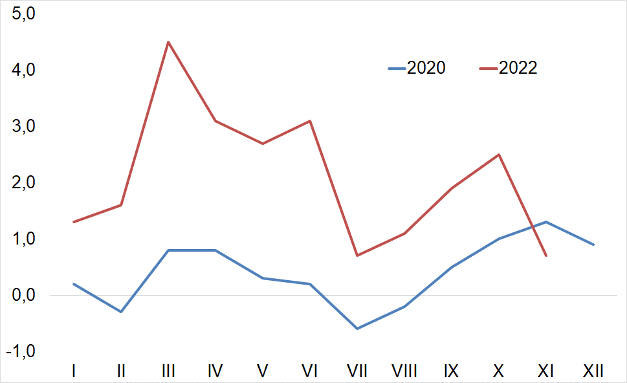

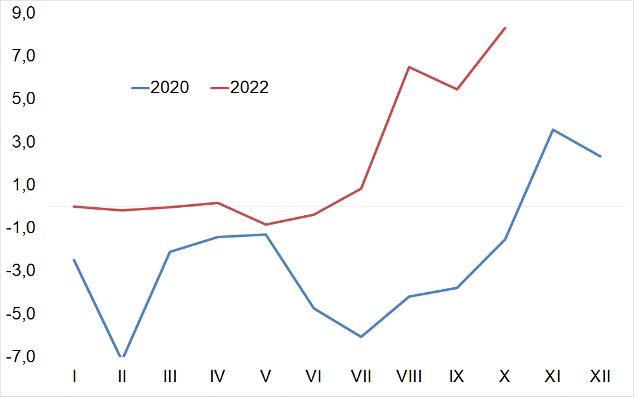

Інфляція. Характерною особливістю економічної динаміки як 2020р., так і 2022р. стало виразне зростання інфляції, насамперед внаслідок подорожчання продуктів харчування. Причому інфляційний сплекс у березні-квітні (в обох випадках) був пов’язаний з надмірним попитом саме на споживчі товари і товари першої необхідності (у т.ч. внаслідок того, що домогосподарства формували запаси таких товарів в умовах високої невизначеності) (діаграма «Зростання споживчих цін»)

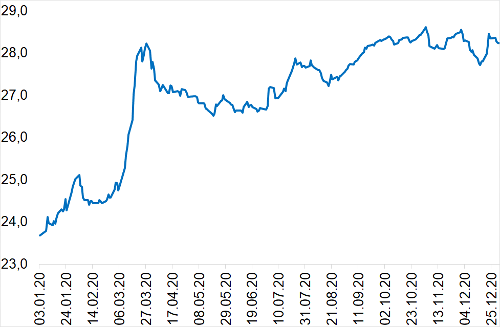

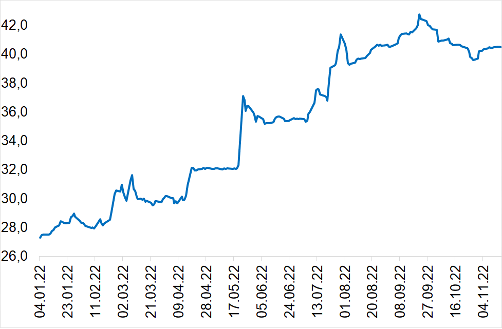

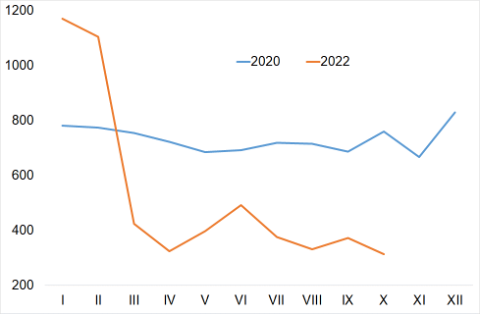

Курс. Інфляція найвірогідніше була б значно вищою, якби не виважене управління НБУ курсовою динамікою. Як раніше вказувалось, девальвація гривні є одним з найвагоміших інфляційних чинників (разом з адмініструванням у сфері житлово-комунальних послуг). Як у 2020р., так і 2022р. НБУ раціонально дозував «відпускання» гривні та посилення обмежень (аж до фактичної заборони) на купівлю валюти населенням і бізнесом (діаграма «Курс купівлі населенням готівкових доларів»). Звичайно, дискусійним залишається питання рівня втручання НБУ у курсоутворення та вплив такого втручання на макроекономічні баланси. На наше переконання, в кризових умовах центральний банк країни стосовно курсової динаміки не може займати позицію спостерігача.

Зростання споживчих цін, % до попереднього місяця

Курс купівлі населенням готівкових доларів, грн / $1

2021

2022

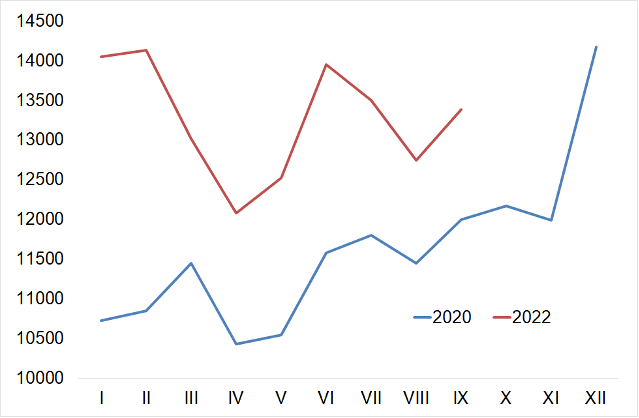

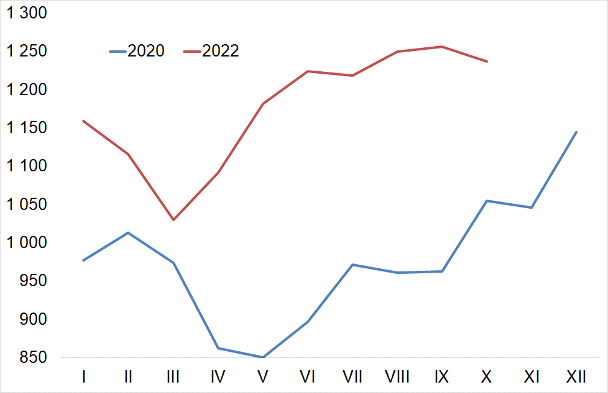

Середня зарплата в Україні, грн

За 2022р. номінальна заробітна плата визначена через розрахунок пенсій у Пенсійному фонді

Зарплати. Як пандемія, так і російська агресія призвели до масової втрати зайнятості, вимушеного безробіття, зменшення фондів заробітної плати (у т.ч. внаслідок скорочення виробництва). Відтак, скорочення заробітних плат у весняний період було прогнозованим (діаграма «Середня зарплата в Україні»). Хоча у ІІ п/р 2020р. зарплати відновили помірне зростання, проте реальна купівельна спроможність залишалась законсервованою (з-за прискорення інфляції).

Ще значніше зниження реальних зарплат спостерігається у 2022р. Низка виробничих чинників (характерних для обох періодів) — зростання витрат на енергоресурси і логістичних витрат, зниження можливості для реалізації продукції, у т.ч. поставок на експорт — зменшує у підприємств ресурси, які (за інших умов) могли б спрямовуватись на збільшення оплати праці. Фізична ж руйнація виробничих потужностей взагалі унеможливлює грошове відшкодування праці.

Ресурси домогосподарств. Хоча сьогодні заробітні плати практично законсервовані на рівні початку року, однак ресурси домогосподарств демонструють суттєво висхідну динаміку. Так, по-перше, відбулося значне прискорення нарощування депозитів домогосподарств, чого практично не спостерігалось два роки тому. У коронавірусний період депозити зростали незначними темпами, що зумовлено як обмеженістю в економічній діяльності, так і зменшенням попиту на повсякденні товари і послуги (намагання зекономити супроводжувалось переходом до споживання менш якісних, а з тим і дешевших товарів) з розрахунками на готівковій основі.

Головним чинником такого зростання депозитних ресурсів у 2022р., як раніше вказувалось[2], стали виплати військовим, які (на відміну від попередніх років) виконуються вчасно і у повному обсязі, що стало можливим завдяки фінансовій підтримці партнерськими країнами потреб України (нічого подібного не могло бути раніше).

По-друге, відбулося помітне зростання надходжень з-за кордону у якості оплати праці як українців, що працюють за кордоном, так і тих, хто залишається працювати в Україні у міжнародних компаніях та представництвах. Зауважимо, у перші місяці коронавірусної кризи надходження від оплати праці суттєво впали, оскільки невизначеність була притаманна і європейцям, звідки надходить до України левова частка переказів (діаграма «Сальдо зовнішніх надходжень від оплати праці»).

Сальдо зовнішніх надходжень від оплати праці, $ млн

По-третє — збільшення грошових ресурсів домогосподарств в Україні безумовно приводить до збільшення купівлі готівкової іноземної валюти (діаграма «Чисті обсягу продажу…»).

Чисті обсяги продажу населенню готівкової валюти, млрд грн

Оскільки населення традиційно розглядає готівкові долари у якості надійного ресурсу для довгострокових заощаджень (що формує значний попит на них), то в умовах чинних ризиків, пов’язаних з можливою військовою ескалацією, купівля готівкової валюти продовжуватиметься, що, звичайно тиснутиме на курс, а з тим вимагатиме проведення валютних інтервенцій. Втім, фінансова допомога міжнародних партнерів, з також налагодження зовнішньої торгівлі (насамперед, експорту) (також завдяки партнерам) дозволить підтримувати належний рівень резервів.

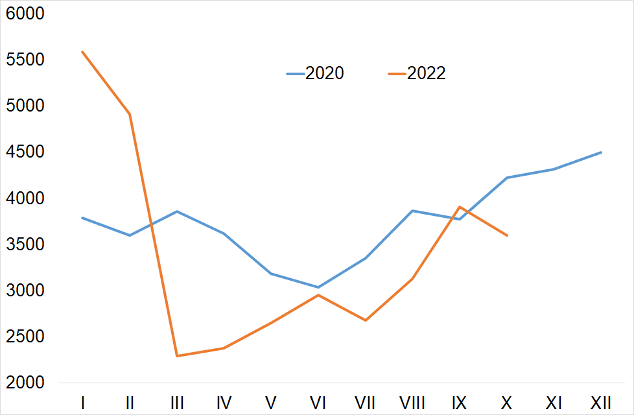

Експорт товарів. Падіння експорту товарів у перші місяці 2022р. хоча й здавалося краховим (і співвідносилось із згадуваним падінням ВВП), однак виявилося короткостроковим. Більш неочікуваним є те, що обсяги експорту 2022р. (і значною мірою його структура) є досить наближеними до результатів, отриманих у коронавірусному 2020р. (з обмеженнями міжнародної торгівлі) (діаграма «Експорт товарів»). Загалом обсяги падіння експорту окремих товарних груп різняться залежно від пандемічних і воєнних втрат, а також «затребуваності» вітчизняного товарного експорту на зовнішніх ринках.

Експорт товарів, $ млн

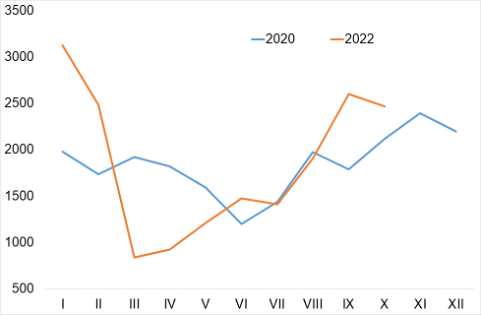

Найуспішнішим у 2022р. залишається експорт агропромислових і харчових товарів, який скоротився лише приблизно на 10%, а останніми місяцями практично наздогнав 2020р. (діаграма «Експорт окремих груп…продовольчі товари…»). Таке відносно незначне зниження зумовлене тим, що вітчизняний аграрний і харчовий сектори вже мають стійкий попит на власну продукцію на міжнародних ринках, а також завдяки «зерновій угоді». Тому, якщо вдасться її продовжити, можна очікувати на подальше «підтягування» агропромислового експорту.

Кардинально іншою є ситуація з (раніше) другою за значимістю у структурі експорту групою — чорних і кольорових металів. Втрата потужностей та активів внаслідок війни і бомбардувань об’єктів металургії на Півдні і Сході України призвела до обвалу обсягів експорту (діаграма «Експорт окремих груп…чорні і кольорові метали…»). І, вірогідно, ця експортна група не зможе поновити свої позиції у структурі вітчизняного експорту, принаймні без значних структурних змін та масштабних інвестицій у новітні металургійні технології.

Експорт окремих груп товарів, $ млн

Продовольчі товари та сировина для їх виробництва

Чорні і кольорові метали та вироби з них

Замість висновків. Дві кризи поспіль (а ще хто знає, коли закінчиться війна) є суворим випробуванням для українського суспільства. Водночас, ніхто не може гарантувати, що невдовзі людство не опиниться перед загрозами нової пандемії чи екологічної кризи, яка також матиме руйнівний характер, насамперед для висхідних країн.

Те, що українська економіка демонструє вражаючі ознаки стійкості в умовах довготривалої широкомасштабної російської агресії формує позитивні сигнали про те, що уроки попередніх криз приймаються до уваги і враховуватиметься владою у період відновлення країни. Саме у цей період на країну очікують значні ризики. Якщо країна продемонструвала зразки згуртованості для відбиття агресії проти «зрозумілого» ворога, то, на жаль, це не означає що міцна спільність дій утримуватиметься і надалі. Історія України засвідчує, що чи не найбільші втрати незалежності і свободи відбувались саме у мирні часи, коли патріотичні сили не спромоглися консолідуватись, у розбраті втрачали довіру власних громадян, «забезпечуючи» цим реванш антиукраїнських сил.

Сьогодні є підстави очікувати, що мирне відновлення країни буде успішним, у т.ч. завдяки партнерським країнам. На що й сподіваємось.

[1] Tentori D., et al. After Ukraine, a Shattered Multilateralism? — https://www.ispionline.it/it/pubblicazione/

[2] Див., зокрема: Про ресурси домогосподарств. / Центр Разумкова, Вересень 2022р.