")

")

24 листопада 2022р. виповниться 9 місяців повномасштабної російської агресії. Україна втратила тисячі життів, зруйновано тисячі міст і сіл, непоправних збитків зазнав бізнес, пошматовано систему соціального захисту. Попри бойові дії, які продовжуються на Сході і Півдні, Україна, завдяки підтримці і допомозі міжнародних партнерів, зуміла утримати економіку країни від краху, і упродовж осінніх місяців демонструє, хоча й хиткі, все з позитивні ознаки стабілізації. Міністерство економіки оприлюднила оцінку падіння ВВП України за 9 місяців — близько 30%. Це (в умовах війни) можна вважати відносно позитивним показником (оскільки навесні оцінки падіння сягали 40–50%).

Сьогодні є підстави стверджувати, що упродовж осені Україні вдалося певним чином зміцнити економічне середовище. Тут ми наведемо окремі свідчення, хоча й слабкого, все ж покращення економічного середовища країни восени 2022р.

Зовнішньоекономічний контекст. Економіка України дедалі сильніше вписується у глобальне економічне середовище, а з тим за будь-яких обставин знаходиться під впливом світових процесів. Серед глобальних зовнішньоекономічних ознак осені, у т.ч. сформованих наслідками війни в Україні, слід виокремити:

- надзвичайно висока інфляція у розвинутих країнах світу (у т.ч. США і ЄС), спровокована російськими діями на енергетичних ринках, яка супроводжується високою зайнятістю, що суттєво ускладнює проведення антиінфляційної політики;

- глобальне зміцнення долара, яке зумовлене і супроводжує підвищення процентних ставок у США, спричиняє необхідність подальшого підвищення процентних ставок в інших країнах (у т.ч. для недопущення значного послаблення національних валют), що виявляє негативний тиск на економічну активність і економічне зростання;

- головні центральні банки, як і раніше, змушені посилювати антиінфляційні заходи, насамперед шляхом посилення жорсткості монетарної політики, що може мати рецесійні наслідки для економік (у т.ч. внаслідок глобального подорожчання біржових товарів);

- зниження економічної активності у провідних країнах світу неминуче депресивно тисне на висхідні економіки (у т.ч. на Китай), що призводить до зниження глобальної ділової активності у коротко- і середньостроковій перспективі;

- для висхідних країн ситуація погіршується прискоренням відтоку капіталів до «тихих гаваней» (насамперед, на американські ринки), що вимагає стрімкого підвищення не лише процентних ставок, а й резервних вимог, що обмежує доступ до фінансових ресурсів;

- хоча на розвинутих ринках проявляються ознаки стабілізації, однак очікування бізнесу і домогосподарств залишаються низькими, що має додатковий стримуючий вплив на економічне відновлення.

Звичайно, вказані глобальні чинники мають вплив на малу відкриту економіку, якою є українська. У попередні роки кризові прояви на світових ринках призводили до значних соціально-економічних втрат в країні. Сьогодні ж завдяки міжнародній спільноті негативний тиск на Україну вдається послабити. А подальший напрям такого тиску значною мірою залежить від позиції світової спільноти, насамперед наймогутніших країн.

Так співпало, що у першій половині листопада, ледь не одночасно, відбулися три події, які мають беззаперечний вплив на поточну ситуацію у світі та Україні, а також подальші перспективи.

Однією з найвагоміших (подій) стали (проміжні) вибори у США, а з тим і їх результати, а відтак — очікування стосовно економічної, фінансової, військової допомоги Україні. Досить поширеним було занепокоєння стосовно можливого перегляду політики підтримки США нашої країни. Однак, занепокоєння не справдилися і, вірогідно, сьогодні немає сенсу говорити про зменшення американської участі та американської допомоги. Можливе навіть розширення — «треба робити більше». Водночас, можна очікувати посилення контролю за використанням допомоги як фінансової, так і військової. І саме тут Україні потрібно відбудовувати і посилювати інститути — прозорість і змістовність як ухвалення рішень, так і їх виконання.

Наступною важливою подією мав стати саміт G-19, від якого очікували хоча б часткових відповідей на гострі проблеми сьогодення. Для нас, серед ключових проблемних сфер, виокремлюються перспективи зближення позицій США і Китаю стосовно війни в Україні, а також сприяння світових лідерів входженню України в оновлені світогосподарські відносини. У цьому контексті саміт на Балі для України радше розчаровує, ніж дарує близьку позитивну перспективу. Українське питання, хоча й дискутувалось (і навіть дещо ухвалювалось), однак не стало центральним ані для США, ані для Китаю, ані для більшості учасників. Слід нагадати, що на міжнародних форумах у 2022р., де розглядалися життєво важливі для нас питання, США і партнери з розвинутих країн виявляють послідовну підтримку Україні. Китай же часто займає далеко НЕ проукраїнську позицію, насамперед у питаннях протидії та припинення російської агресії.

Одночасно з Балі Генасамблея ООН ухвалювала резолюцію стосовно створення реєстру збитків (і репарації), завданих Україні внаслідок російської війни. Хоча Генасамблея визнала, що Росія має бути притягнута до відповідальності за порушення міжнародного права, зокрема її агресію, а також міжнародного гуманітарного права і прав людини, однак це була радше чергова політична декларація, яка має слабкий практичний зміст. Що більш негативно значимо для України, так це те, що Китай виявився однією з 13 країн, які голосували проти вказаної резолюції. Більше того, інші великі висхідні країни-члени G-19 (Бразилія, Індія, Індонезія, Саудівська Аравія), на політику яких значний вплив має Китай, зайняли нейтральну позицію (утрималися).

Покращення відносин між США і Китаєм, яке, вірогідно, все ж відбудеться після Балі, зовсім не означає, що коло тих, хто підтримує Україну, розшириться. Для України це також сигнал-засторога. У жодному разі не намагатись повернутись до спроб втілення «простої» моделі партнерства — США політичний, а Китай економічний партнер №1 — про яку так любила розмірковувати частина вітчизняного політикуму.

Оцінка економічної активності. Поки офіційні дані про розвиток економіки в цілому та окремих її сфер і галузей відсутні. Єдиним опосередкованим (відносно надійним) джерелом є експертні дослідження.

Так, у листопаді 2022р. Держстат оприлюднив результати власного дослідження очікувань промислових підприємств у ІV кв. 2022р. стосовно найближчих перспектив розвитку їх ділової активності. Результати виявилися кращими, ніж були у попередньому кварталі. Зокрема, у ІV кв. 2022р. індикатор ділової впевненості у промисловості підвищився порівняно з III кв. 2022р. на 2,4 відсоткових пункти (в.п.) і становить мінус 14,8%, у переробній промисловості цей показник підвищився (порівняно з попереднім кварталом) на 2,8 в.п. і становить мінус 13,6%. Індикатор ділового клімату в промисловості підвищився на 0,6 в.п. і становить мінус 1,5%, у переробній промисловості цей індикатор підвищився на 0,8 в.п. і становить мінус 1,3%.

Дещо інші результати представлені у дослідженні НБУ, у яких у більшій степені враховується посилення фактору активізації масованих бомбардувань української території. Так, згідно досліджень НБУ вказаний фактор (погіршення безпекової ситуації у країні) призвів до посилення бізнесом негативних очікувань стосовно власної економічної діяльності — Індекс очікувань ділової активності у жовтні становив 44,9 (у вересні 46,1). Між тим, є підстави стверджувати, що посилення протиповітряної оборони послабить відповідні ризики, а з тим сприятиме відновленню позитивних очікувань і розширенню (хоча й незначному) виробничих показників.

Значні позитивні очікування у частині економічного відновлення пов’язуються з ухваленням рішень (і запроваджені їх у практичну площину) про «енергетичний безвіз» (вітчизняна енергосистема стала невід’ємною частиною європейської), «економічний безвіз» (звільнення продукції українського бізнесу від усіх тарифів та квот), «транспортний безвіз» (лібералізація автомобільних перевезень), «митний безвіз» (що посилює інтеграцію української митниці з європейською). Це сприяє розширенню міжнародної торгівлі, а також інтеграції України до європейських виробничих, а також транспортних і логістичних мереж. Водночас, позитивний «зсув» для експортерів зумовлений покращенням транспортних перевезень, насамперед як обслуговування експорту морським транспортом (у т.ч. «Зернової ініціативи»), так і залізницею (у т.ч. гуманітарної допомоги через західні кордони країни).

Поряд з цим, на жаль, проявились нові ризики, які можуть не лише принести додаткові економічні втрати, а й загальмувати відновлення країни. Йдеться про масовані бомбардування критичної інфраструктури, насамперед, пов’язані із життєзабезпеченням населення — електроенергії, водопостачання, теплопостачання (що особливо актуально у зимовий період).

У листопаді українські міста і села перейшли на дозовану подачу електроенергії, «звичними» стали віялові та аварійні відключення. Крім незручностей для домогосподарств, довготривалі обмеження електроенергії означає скорочення тривалості виробничого часу багатьох промислових підприємств і практично всієї сфери побутових послуг. І як безпосередній наслідок — погіршення показників діяльності вітчизняної економіки. Відтак, вже у IV кв 2022р. і І кв. 2023р. може відбутись помітне погіршення показників економічної динаміки (гальмування ВВП), а зі зменшенням пропозиції товарів і послуг (у т.ч. з-за подорожчання електроенергії) поновиться інфляційний тиск, що й надалі розбалансовуватиме макроекономічне середовище країни.

Самооцінка економічного стану українців. Хоча світові процеси не були зосереджені на Україні, однак підтримка західними партнерами продовжувалась, не лише у військовій чи економічній сферах, а й соціальній і гуманітарній, що сприяло «відмові» громадян від панічних настроїв. Не зважаючи на великі втрати і руйнування, нинішній соціально-економічний стан України, за оцінками громадян країни, не є краховим.

Вірогідно, це пов’язано з тим, що дії влади під час агресії підтримуються громадянами країни. Так, якщо в Україні антикоронавірусні заходи (протидії кризі, підтримці населення і бізнесу) зазнавали нищівної критики за неорганізованість і деструктизм, то для протидії агресії і збереження життя людей українським урядом вчасно була організована як фінансова допомога, так і сприяння евакуації населення з територій, які зазнавали найбільшого враження. Відтак, для протидії агресору відбулась свідома і добровільна єдність громадян, виважена централізація управління, підпорядкування всіх політичних та економічних інтересів єдиній цілі — максимально ефективній боротьбі з агресором, що, водночас, сприяло і зміцненню добробуту.

За результатами соціологічних досліджень Центру Разумкова, поточний рівень добробуту (у самооцінках домогосподарств) не надто різниться з довоєнним (таблиця «Оцінка рівня добробуту родини»).

Оцінка рівня добробуту родини, % відповідей

|

|

05'21 |

09'22 |

11'22 |

|

Дуже погана |

10,4 |

10,5 |

10,7 |

|

Досить погана |

25,5 |

28,1 |

27,6 |

|

Досить погана + дуже погана |

35,9 |

38,6 |

38,3 |

|

Не погана і не добра |

47,6 |

49,5 |

45,4 |

|

Добра |

13,0 |

8,5 |

12,0 |

|

Дуже добра |

0,9 |

1,1 |

1,2 |

|

Добра + Дуже добра |

13,9 |

9,6 |

13,2 |

|

Важко відповісти |

2,6 |

2,3 |

3,1 |

|

Баланс (позитивні — негативні) |

-22 |

-29 |

-25,1 |

Звичайно, оцінки вересня 2022р. виглядають гіршими, порівняно з мирним травнем 2021р. (коли країна практично «позбулася» тривог коронавірусного нападу). Водночас, оцінки листопада 2022р. є помітно кращими вересневих.

Певним економічним підтвердженням відмови від панічних настроїв є стрімке нарощування грошових ресурсів і заощаджень населення. Опубліковані статистичні дані НБУ вказують на продовження зростання депозитів населення у гривні та валюті. Так, на 1 листопада депозити домогосподарств досягли історичного максимуму — 954 млрд грн. Така тенденція (яка, вірогідно, продовжилася й у листопаді) пов’язується із значними виплатами військовим, а також з «валютною лібералізацією» — можливістю придбати безготівкову валюту в банках із подальшим розміщенням на строковому депозитів терміном не менше 3-х місяців, а також можливості конвертації гривні (без обмеження по сумі) у строкові валютні вклади від 6 місяців за офіційним курсом. Обидва інструменти спрямовані на захист заощаджень населення в умовах курсових та інфляційних дисбалансів.

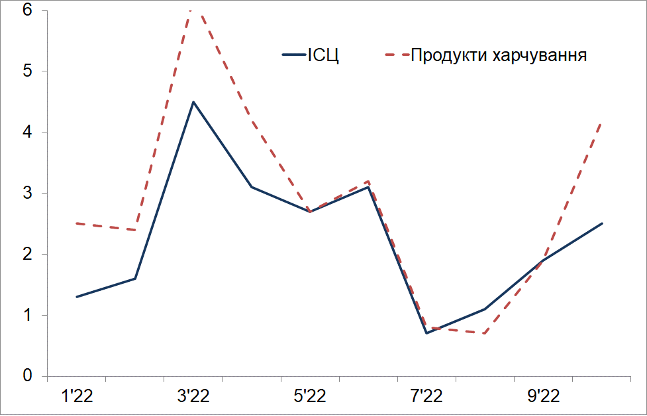

Оскільки рівень добробуту залежить від купівельної спроможності, то зменшення інфляції, звичайно додасть домогосподарствам впевненості у поліпшенні ситуації. На жаль, оскільки індекс споживчих цін суттєво залежить від індексу цін на продукти харчування (діаграма «Інфляція в Україні»), то є підстави стверджувати, що інфляційна компонента виявиться значною принаймні до весни 2023р. (що зумовлено високою залежністю переробних галузей від вартості імпортованих енергоресурсів). Хоча, головні цінові шоки вже відбулися навесні 2022р., і були підстави сподіватись на зменшення інфляційного тиску у 2023р., однак нова хвиля руйнації російським агресором критично важливої інфраструктури, як вказувалось, може відновити інфляційні загрози.

Зовнішня підтримка. Звичайно, самостійно Україні було б набагато важче впоратись з агресією. Міжнародна (демократична) спільнота доклала і докладає значних економічних, військових, гуманітарних зусиль і ресурсів для підтримки України. Так, з початку повномасштабної війни обсяг фінансової допомоги (грантів і кредитів) від міжнародних партнерів склав $23 млрд (США — $8,5 млрд, ЄС — $4,8 млрд). Що, крім фінансування дефіциту бюджету і погашення боргів, дозволило утримати валові міжнародні резерви на рівні понад $25 млрд. (3-4 місяці майбутнього імпорту).

За оцінками МВФ, Україні у 2023р. потрібно близько $3,5 млрд щомісяця для надання базових послуг населенню та підтримки економіки. Очікується, що розвинуті країни будуть головними фінансовими спонсорами підтримки. Однак, сам МВФ не поспішає з наданням фінансової допомоги. 17-20 жовтня у Відні відбувалась зустріч місії МВФ з представниками України (міністром фінансів та головою НБУ) стосовно макрофінансових показників поточного стану і перспектив, бюджету 2023р. і пов’язаних із ним потребах у зовнішньому фінансуванні, питань фінансового сектора і стратегії підтримки макроекономічної стабільності. Хоча обидві сторони висловлювали «задоволення», однак жодні практичні рішення ухвалені не були, а голова НБУ підтвердив, що про результати говорити «ще недоречно і передчасно». Така «двоїстична» позиція МВФ не є дивиною, Україні це потрібно враховувати.

Поряд з цим, Україна підписала Меморандум про взаєморозуміння стосовно призупинення виплат за державним та гарантованим державою боргом із групою офіційних кредиторів України з країн G7 та Паризького клубу з метою пом’якшення (призупинення виплат основної суми та відсотків за двосторонніми боргами з 1.08.2022 до кінця 2023р.) економічних наслідків (збільшити соціальні видатки, витрати на охорону здоров’я чи підтримку економіки) російської агресії. Загальна сума боргу, що покривається цим Меморандумом, становить близько $3,1 млрд. Таке рішення у короткостроковому аспекті є позитивним, оскільки носить стабілізуючий характер (зокрема, зниження ризиків девальвації гривні).

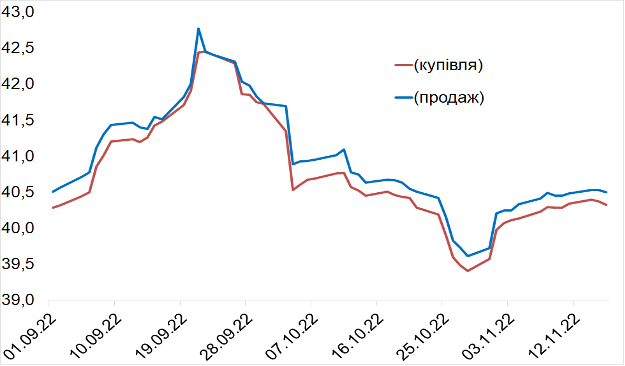

Курсова динаміка. В осінній період спостерігалось помітне послаблення девальваційного тиску на гривню. Після курсового шоку в середині вересня (значення готівкового курсу перевищувало 42,5 грн/$1), який НБУ змушений був «гасити» масованими інтервенціями (див. далі) упродовж наступних двох місяців гривня трохи зміцнилась і останнім часом коливається навколо 40,5 грн/$1, тобто покращення склало 1,5–2 грн за долар (діаграма «Курс гривні на готівковому ринку»).

Курс гривні на готівковому ринку, грн / $1

Інтервенції НБУ, $ млн

Це може засвідчувати послаблення психологічного фактору (побоюванням нової ескалації російської агресії, у т.ч. внаслідок мобілізації, який, вірогідно, і був серед головних чинників вересневого девальваційного шоку). Додамо, що зміцнення гривні у жовтні відбувалось навіть в умовах посилення бомбардувань.

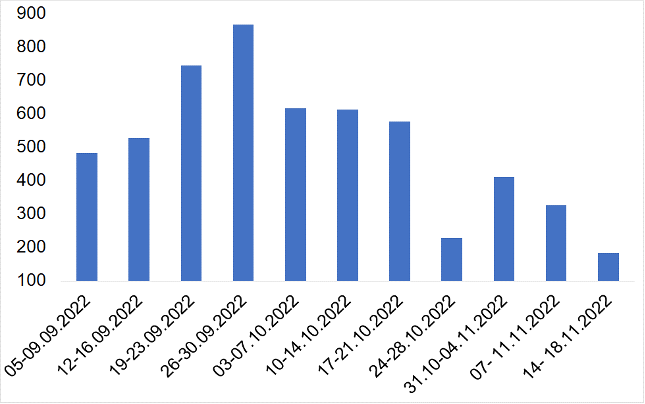

Звичайно, така позитивна динаміка була пов’язана із значними інтервенціями НБУ на підтримку гривні (діаграма «Інтервенції НБУ»). При цьому, НБУ мав використовувати резерви, що було можливим, як вказувалось, саме завдяки широкій фінансовій підтримці партнерських країн. Упродовж осіннього періоду НБУ здійснив інтервенції на $5,5 млрд, а з початку 2022р. станом на кінець листопада НБУ на міжбанківському валютному ринку купив $3,2 млрд і €111 млн та продав $22,4 млрд і €1,8 млрд.

Останнім часом відновились пропозиції про більшої зорієнтованості гривні на євро (а не на долар, як зараз), оскільки Україна дедалі послідовніше запроваджує політику євроінтеграції. Однак, видається, поки такий напрям не є раціональним. Хоча торгівля між Україною і країнами євро-зони дійсно прискорюється, однак історична і психологічна прив’язка до долара є значною. А ослаблення євро відносно долара, яке сталося у нинішньому році (і вірогідно утримається у наступному внаслідок значно вищих процентних ставок у США), ставить під сумнів доцільність такої переорієнтації (принаймні у середньостроковій перспективі). А якщо пригадати, що резерви і борги переважно деноміновані у доларах, депозити населення в іноземній валюті також доларові, міжнародні допомоги (у т.ч. лендліз) долароорієнтовані — все це підкреслює міцність долара в Україні. А спроби втрутитись у валютне середовище (особливо в умовах війни) не виглядають виваженими.

Окремі узагальнення і прогнозні накреслення.

1. Осінній період 2022р. виявився суперечливим для позиціювання України у міжнародному середовищі. Провідні розвинуті країни (насамперед, США, Велика Британія, ЄС, Канада, Японія та ін.) продовжували підтримувати Україну як у економічному, так і військовому плані. І є підстави стверджувати, що попри виборчі процеси та урядові зміни (у США, Італії) всебічна допомога Україні продовжуватиметься і, вірогідно, навіть розширюватиметься.

На жаль, поки Китай, як один з впливових глобальних лідерів, продовжує займати досить відсторонену позицію стосовно війни в Україні. Покращення відносин між США і Китаєм, яке, вірогідно, все ж відбудеться після Балі, зовсім не означає, що коло тих (висхідних країн), хто підтримує Україну, розшириться. Відтак, перед країною постає завдання примноження зусиль у напрямі кращого інформування провідних і динамічних висхідних країн (членів G-19, Перської затоки, АСЕАН) про Україну, чинники війни, економічну спроможність. І у цьому значна допомога може також надійти з розвинутих країн-партнерів.

Боротьба України проти російської агресії чітко продемонструвала, що військові успіхи ЗСУ мають безпосередній вплив на сприйняття України у світі, обсяги військової та економічної допомоги, що надаються країнами-партнерами. Зважаючи на, хоча й обережні, а все ж позитивні зрушення у характері бойових дій, визволені ряду загарбаних територій, поступовому розширенню потоків тих, хто повертається до України, є підстави очікувати подальшого зміцнення партнерства, і надалі — активнішого залучення України у гуманітарне цивілізаційне середовище.

2. Якщо успіхи ЗСУ є вагомим позитивним фактором економічного відновлення України, то погіршення безпекової ситуації у країні призводить до посилення бізнесом негативних очікувань стосовно власної економічної діяльності. Це підтверджується різними експертними дослідженнями у зв’язку з посиленням російських бомбардувань і виведенням з ладу чи руйнацією об’єктів критичної інфраструктури, насамперед, пов’язаної із життєзабезпеченням населення — електроенергії, водопостачання, теплопостачання (що особливо актуально у зимовий період).

Між тим, є підстави стверджувати, що посилення протиповітряної оборони (у т.ч. завдяки поставкам новітніх озброєнь) послабить відповідні ризики, а з тим сприятиме відновленню позитивних очікувань і розширенню (хоча й незначному) виробничих показників вітчизняного бізнесу.

Додатковим чинником економічного відновлення України можуть стати ухвалені влітку і восени рішенняпро «енергетичний безвіз» (вітчизняна енергосистема стала невід’ємною частиною європейської), «економічний безвіз» (звільнення продукції українського бізнесу від усіх тарифів та квот), «транспортний безвіз» (лібералізація автомобільних перевезень), «митний безвіз» (інтеграція української митниці з європейською), які у сукупності є вагомими чинниками розширення міжнародної торгівлі, а також інтеграції України до європейських виробничих, а також транспортних і логістичних мереж.

3. Особливістю економічного середовища як глобального, так і національного у 2022р. стала найвисока інфляція і значні негативні очікування, які є значимим гальмом світової економіки. На жаль, в Україні, оскільки індекс споживчих цін в країні суттєво залежить від індексу цін на продукти харчування, то є підстави стверджувати, що інфляційна компонента протримається значною принаймні до весни 2023р. (що зумовлено високою залежністю переробних галузей від вартості імпортованих енергоресурсів, а також перебоїв у їх поставках). Хоча, головні цінові шоки в країні вже відбулися навесні 2022р., і були підстави сподіватись на зменшення інфляційного тиску у 2023р., однак нова хвиля руйнації російським агресором критично важливої інфраструктури, як вказувалось, може відновити інфляційні загрози.

Хоча для України в умовах війни, висока інфляція не є дивиною, а рівень добробуту залежить від реальної купівельної спроможності, то зменшення інфляційного тиску, звичайно, додасть домогосподарствам впевненості у поліпшенні ситуації. Таким чином, зменшення загроз для критичної інфраструктури України зможе стати стабілізуючим чинником соціально-економічного середовища України загалом.

4. В осінній період фінансова і банківська системи України продовжували достатньо надійно функціонувати, що навіть дозволило НБУ проводили окремі заходи валютної лібералізації. Звичайно, курсова динаміка залишалась чутливою до зовнішніх негараздів. Так, після курсового шоку в середині вересня, який НБУ змушений був «гасити» масованими інтервенціями, упродовж наступних двох місяців гривня навіть дещо зміцнилась, що, водночас, послабило імпортований інфляційний тиск.

Звичайно, така позитивна курсова динаміка була пов’язана із значними інтервенціями НБУ на підтримку гривні, а упродовж осіннього періоду НБУ здійснив інтервенції на $5,5 млрд. Для цього, НБУ мав використовувати резерви, що стало можливим саме завдяки широкій фінансовій підтримці партнерських країн. Зазначимо, за період повномасштабної війни обсяг фінансової допомоги (грантів і кредитів) від міжнародних партнерів склав $23 млрд (США — $8,5 млрд, ЄС — $4,8 млрд). Що, крім фінансування дефіциту бюджету і погашення боргів, дозволило утримати валові міжнародні резерви на рівні понад $25 млрд. (3–4 місяці майбутнього імпорту).

За оцінками МВФ, Україні у 2023р. потрібно близько $3,5 млрд щомісяця для надання базових послуг населенню та підтримки економіки. Поки ж переговори України з МВФ стосовно започаткування широкомасштабної програми залишаються малорезультативними, і сам МВФ не поспішає з наданням фінансової допомоги. Таким чином, залишається сподіватись, що саме провідні розвинуті країни, як вони й обіцяли, залишатимуться головними фінансовими спонсорами підтримки України. Донині їх обіцянки були твердими і дієвими.