")

")

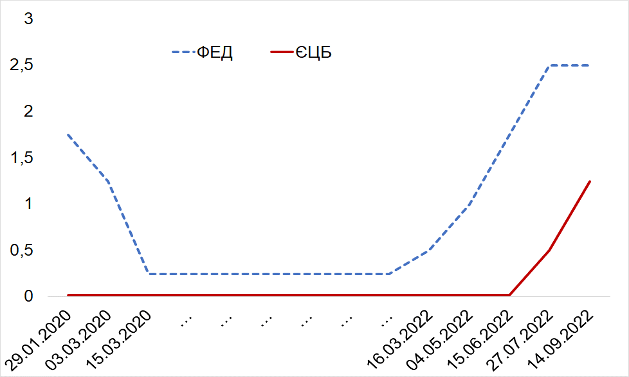

Європейський центральний банк (ЄЦБ) ухвалив рішення про різке підвищення базових процентний ставок (з 14 вересня 2022р., на 75 базисних пунктів (б.п.)) — до 1,25%, яке є вже другим за останні два місяці (попереднє — 27 липня, на 50 б.п.). Головним чинником такого підвищення є висока інфляція (середній рівень за результатами 2022р. прогнозується у 8,1%), а також необхідність зменшення відставання процентних ставок євро-зони від ставок США (діаграма «Базові процентні ставки»).

Базові процентні ставки Федерального резерву США (ФЕД)

і Європейського центрального банку (ЄЦБ)%

Міжнародні експерти переконані, що ЄЦБ змушений буде продовжити політику підвищення ставок, оскільки поки поточна інфляція та прогнозована інфляція наступного року (5,5%) значно перевищують цільовий рівень у 2% (головне зобов’язання ЄЦБ).

Між тим, подальша акцентація на посилення цінової стабілізації у євро-зоні може бути ускладнена потребами підтримки економічної динаміки, тобто ЄЦБ повинен буде визначитися, що у пріоритеті — посилення боротьби з інфляцією (з підвищенням ризиків економічного гальмування, а відтак і можливого зростання безробіття) чи недопущення рецесії в умовах дорогих енергоресурсів. Зауважимо, що приборкання інфляції через підвищення процентних ставок може виявитись не достатньо результативним, оскільки зростання цін споживачів і, особливо, виробників значною мірою пов’язано з вартістю (яка носить політизований характер) імпортованих енергоресурсів (на що ЄЦБ впливати не може).

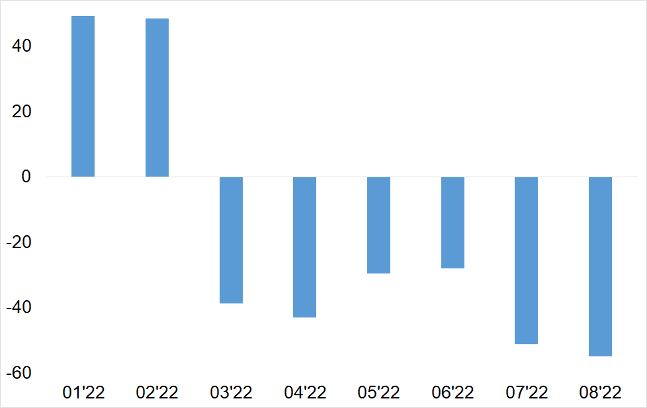

Слід визнати, що сьогодні ризики впадання європейської економіки у депресію не виглядають такими, що можна ігнорувати. Зокрема, один з провідних індикаторів умов для ведення бізнесу демонструє чітку тенденцію до погіршення (діаграма «Індекс економічних настроїв»[1]) — індекс економічних настроїв у євро-зоні у серпні впав до -54,9, що є найнижчим рівнем з листопада 2011р. Вказане падіння безумовно пов’язується з енергетичною кризою у Європі. Оскільки не відомо, як швидко вдасться кризу приборкати, то й тривалість негативних очікувань залишається невизначеною.

Індекс економічних настроїв

Слід звернути увагу ще на один аспект потреби ставки ЄЦБ «не відриватись» від провідних глобальних фінансових індикаторів — ставок Федерального резерву США (ФЕД). Базові ставки у провідних країнах визначають як рівень ринкових ставок (у т.ч. грошових ринків), так і рівень прибутковості державних цінних паперів (насамперед, довгострокових облігацій, бондів).

Одним з чинників зміцнення долара в останні місяці, як вказувалось, була активна політика процентної ставки США (діаграма вище «Базові процентні ставки»). Оскільки значні обсяги потоків капіталів є чутливими до рівня (різниці) прибутковості (процентних ставок), то і курсова динаміка навіть найсильніших валют помітно реагує на зміни у процентній ставці. Тому цілком справедливо, що ЄЦБ (крім антиінфляційного застосування) підняв ставки і для запобігання відтоку капіталів з Європи до США, а з тим і підтримки євро[2].

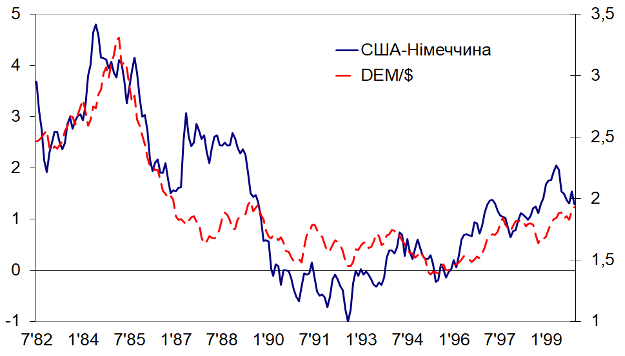

Різниця прибутковості США та Німеччини (п.п., ліва шк.)

і курс марки (DEM) до долара (права шк.)

Доброю ілюстрацією взаємної залежності курсової динаміки провідних світових валют і різниці у прибутковості довгострокових державних облігацій є порівняння відповідних динамік США і Німеччини у 1980–1990рр. (діаграма «Різниця прибутковості США та Німеччини і курс марки…»), коли провідні валюти фактично мали «вільне» плавання, що не заперечувало узгоджень принципового характеру[3].

Що підвищення базових ставок ЄЦБ означає для України? У короткостроковому аспекті, вірогідно, воно залишиться непомітним. Справа у тому, що Україна перебуває в особливому фінансовому «режимі». Широка фінансова допомога надається країнами та міжнародними інститутами на спеціальних умовах, зумовлених російською агресією. У структурі допомога значне місце займають грантові ресурси (переважно доларові), або кредити мінімальної вартості (не пов’язані з ринками капіталів).

Для України сьогодні набагато важливішим є те, чи проявить Євросоюз згуртованість (як це відбувається для підтримки України у протидії російській агресії), і чи не піддасться тиску ризиків холодної зими (в умовах енергетичних обмежень). Якщо ж економічні потреби європейців (підтримки звичного добробуту) витіснятимуть принципи та цінності (прав людини на життя і свободу), на яких будується демократичний світ, то для України це відразу проявиться у негативних наслідках — послабленні єдності і консолідованої позиції країн ЄС до України, зменшенні політичної і фінансової допомоги на цілі оборони і повоєнної відбудови країни, послабленні гуманітарної підтримки українського суспільства.

[1] Визначає настрої інституційних інвесторів Німеччини. Позитивні значення індексу вказують на оптимістичні настрої стосовно розвитку бізнесу, негативні — на песимістичні. Більші значення співвідносяться з вищими оптимістичними чи песимістичними настроями.

[2] Здавалося б, що здешевлений євро міг би підтримати економічну динаміку євро-зони через сприятливіші умови для європейського експорту. Однак, це могло б для європейців спровокувати суттєве подорожчання нафти і газу, які котуються у доларах. Тобто, сукупні вигоди можуть і не проявитись.

[3] Серед відомих валютних узгоджень виокремлюється Угода «Плаза». У І половині 1980-х років стрімке зміцнення американського долара (внаслідок політики «рейганоміки») відносно інших валют розвинутих країн призвело до поглиблення макроекономічних дисбалансів. Одним з інструментів зменшення дисбалансів мало стати зниження вартості долара і, відповідно, посилення інших валют, що мало б збалансувати експортні та імпортні потоки, а з тим і потоки капіталів між економічно найкрупнішими країнами. Застосовані заходи (хоча не всі домовленості були виконані) разом з широкими взаємними інтервенціями призвели до бажаної динаміки валютних курсів — упродовж двох наступних років долар втратив приблизно половину своєї вартості (діаграма «Різниця прибутковості США та Німеччини і курс марки…»).