")

")

Збереження грошових ресурсів домогосподарств завжди належить до соціально значимих. Особливо в умовах війни і великих втрат у добробуті. Сьогодні доречно визнати, що банківській системі країни вдається впроваджувати інструменти, які дозволяють частково уберігати грошові ресурси домогосподарств від різкого знецінення.

Це особливо важливо для поточної і короткострокової купівельної спроможності і утримання «звичного» рівня добробуту, оскільки самі домогосподарства мають вкрай обмежений доступ до банківських ресурсів — обсяг кредитів банків домогосподарствам у період лютий-жовтень скоротився на 11% (з 268 млрд грн до 238 млрд грн). Зрозуміло, банки вбачають високі ризики у відновленні і розширенні кредитування населення, і навряд чи найближчим часом ситуація зазнає принципових змін. Тобто у майбутніх витратах домогосподарства мають розраховувати лише на власні заощадження.

Поряд з цим, видимі зміни спостерігаються у частині депозитів домогосподарств. Ми вже вказували на стрімке нарощування їх обсягів (переважно завдяки своєчасним і повним виплатам військовим) — у період лютий-жовтень загальний обсяг депозитів населення зріс з 774 млрд грн до 964 млрд грн (+27%) (діаграма «Депозити домогосподарств»). Звернемо увагу на деякі структурні особливості, які пов’язані з необхідністю збереження коштів населення, хоча б частковому недопущенню їх знецінення.

Депозити домогосподарств

Поки таких інструментів недостатньо. В умовах чинних ризиків, пов’язаних з можливим затягуванням військових дій, чи не найнадійнішим засобом збереження гривневих коштів залишається купівля готівкової валюти. Зрозуміло, за негараздів домогосподарства намагаються максимально «запастися» готівковою валютою (доларами), яка за будь-яких умов має визнану вартість для всіх потенційних економічних агентів.

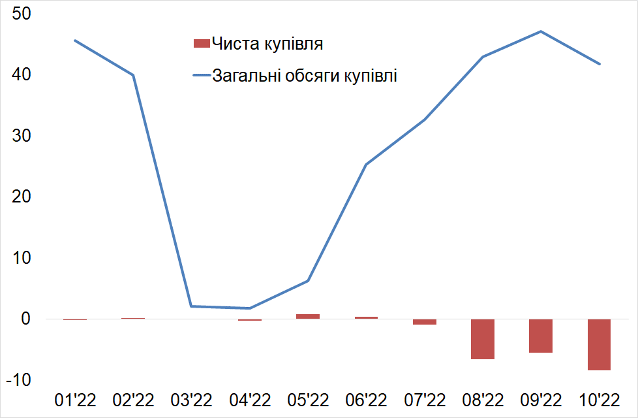

Однак, пов’язані з цим вигоди для населення мають «зворотній» бік для грошової системи — девальваційний тиск на курс, що вимагатиме проведення валютних інтервенцій, з ними і втрати валютних резервів країни. Тому цілком справедливо НБУ з перших же днів агресії фактично ввів заборону для населення вільної купівлі готівкової валюти. Як наслідок, обсяги купівлі продажу на готівкових ринках скоротились до мінімуму, а сальдо стало нульовим (продавались лише ті обсяги, які раніше купувалися). Поряд з цим, фінансова стабілізація з літа 2022р. поновила можливості купівлі-продажу, і, звичайно, банки продавали більше валюти, ніж це робило населення (яке відновило «запасання» готівковими доларами) (діаграма «Купівля банківською системою готівкової валюти у населення»).

Купівля банківською системою готівкової валюти у населення, млрд грн

Розуміючи привабливість для населення заощаджень у доларових активах, НБУ запровадив низку заходів у рамках т.зв. валютної лібералізації — розширення доступу до безготівкових валютних ресурсів («хеджування» девальваційних ризиків). Так, ще у липні НБУ, разом з офіційною девальвацією гривні (відмови від утримання 29,25 грн/$1), надав фізособам можливість придбання безготівкової валюти в банках із подальшим розміщенням на строковому депозитів терміном не менше 3-х місяців, що певним чином може розглядатись як засіб «послаблення» тиску на готівкових валютних ринках.

У такій же «ідеології» НБУ запровадив шестимісячні «свопи» (купівлю валюти на шестимісячні депозити зі зворотним продажем по курсу НБУ). Зважаючи на те, що НБУ намагається стримувати різкі курсові коливання, подібні «свопи» мають стабілізаційний ефект для частини гривневих заощаджень населення (хоча реальний виграш можуть отримати тільки власники великих депозитів). При цьому, реальні долари не виходять за межі банківської системи.

Хоча вказані інструменти не набули значної популярності, однак вони все ж вплинули на структуру депозитів населення — зросла гривнева вартість депозитів номінованих безпосередньо у іноземній валюті (зменшилась частка у національній валюті) (діаграма «Депозити домогосподарств»), у т.ч. внаслідок поступової девальвації гривні. Водночас, частина коштів домогосподарств виявляється зв’язаною і не можуть одразу попасти на готівкові ринки, що має (незначний) антиінфляційний ефект.

Сьогодні є підстави стверджувати — чим більша частина території України звільнятиметься від загарбників, тим більше домогосподарств потребуватиме коштів на відновлення. Тому вкрай важливо, щоб до днів визволення втрати населення у заощаджених ресурсах були мінімальні.

Таким чином, НБУ необхідно продовжити пошук інструментів (можливо дещо специфічних, зважаючи на особливості нинішнього фінансового середовища країни), вірогідно, з прив’язкою до доларових активів (яким довіряє населення). Інші напрями результативного використання заощаджень лежать у сфері приватизації, корпоратизації, акціонуванні підприємств, які досить швидко зможуть стати основою для відновлення фондових ринків, а відтак — стабілізації та економічного прискорення.