")

")

З початком російської агресії Україна зіштовхнулася з різким зниженням зайнятості і зростанням безробіття як офіційного, так і фактичного — за різними оцінками 30–40% працівників втратили роботу. Відтак — і зарплати, які для більшості домогосподарств становлять головне джерело сукупних доходів, також суттєво скоротились.

Більше того, найближчим часом не слід очікувати і помітного зростання зарплат. Низка виробничих чинників — зростання витрат на енергоресурси і логістичних витрат, зниження можливості для реалізації продукції, у т.ч. поставок на експорт — зменшує у підприємств ресурси, які (за інших умов) могли б спрямовуватись на збільшення оплати праці.

За нашими спостереженнями, сьогодні середній рівень офіційної заробітної плати практично «законсервувався» на тому рівні, який був у січні-лютому, що у відсутності «звичних» у попередні роки бонусів, премій і доплат фактично означає лише стабілізацію номінальних гривневих виплат працівникам. Опосередковано це підтверджує НБУ, беручи до уваги стабілізацію надходження до бюджету сплаченого ЄСВ[1]. Однак, зважаючи на високу інфляцію (з початку року Індекс споживчих цін зріс на майже 20%), маємо суттєве зниження реальних зарплат, а з тим і реальних доходів домогосподарств.

Зниження ресурсів і можливостей підприємств для підвищення зарплат означає не лише втрату добробуту домогосподарств. Зменшуються можливості для нарощування заощаджень, які є важливою макроекономічною складовою (формуючи потенційний інвестиційний ресурс).

Однак, якраз у частині заощаджень домогосподарств радше слід вести мову про невикористані можливості для підтримки макроекономічної стійкості. І пов’язано це з тим, що з початку російської агресії стрімко зросли (а у літні місяці зростання ще й прискорилось) кошти на депозитних рахункахдомогосподарств (таблиця «Депозити домогосподарств…»). При цьому, саме депозити на вимогузабезпечили зростання депозитів загалом, а частка депозитів на вимогу і терміном до одного року за вказаний період навіть зросла на майже 2 процентних пункти і перевищує 87% загальних обсягів

Депозити домогосподарств у 2022р., млрд грн

|

|

січень |

серпень |

|

Всього |

773,8 |

940,3 |

|

у т.ч. |

||

|

на вимогу |

452,5 |

641,3 |

|

до 1 року |

207,8 |

177,6 |

|

...1 рік і більше |

113,5 |

121,4 |

|

частка депозитів на вимогу і терміном до року, % |

85,3 |

87,1 |

Головним чинником такого зростання депозитних ресурсів звичайно стали виплати військовим, які (на відміну від попередніх років) виконуються вчасно і у повному обсязі, що стало можливим завдяки фінансовій підтримці партнерськими країнами потреб України. Звичайно, така пріоритетність державних видатків має вітатись, оскільки потреби безпеки і оборони, у т.ч. забезпечення захисників України всім необхідним, дійсно є першочерговими і невідкладними.

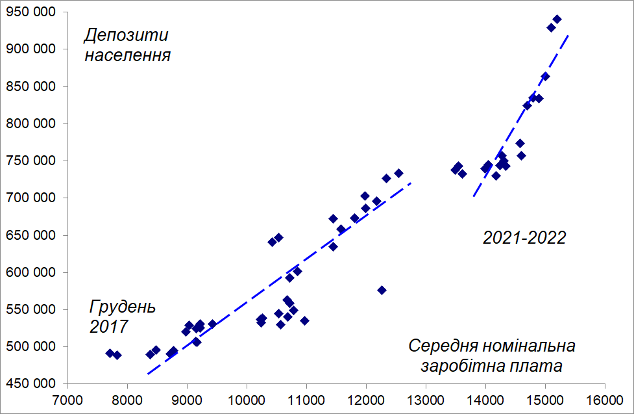

Зазначимо, що вказане значне зростання виплат військовим поки не може суттєво вплинути на показник середньої заробітної плати по країні загалом, оскільки, поки пропозиція робочої сили відновлюється значно вищими темпами, ніж потреби підприємств у додатковій робочій силі, доки продовжуватиметься «консервація» зарплат. Тобто, загальні ресурси домогосподарств зростають значно вищими темпами, ніж спроможність економіки забезпечити їх (домогосподарства) вітчизняними товарами і послугами, що відбивається у зарплатах (діаграма «Середні зарплата і депозити домогосподарств»)

Середня зарплата (грн/міс., горизонтальна вісь) і депозити домогосподарств (млрд грн, вертикальна вісь), 2017–2022 (щомісячно)

Між тим, стрімке зростання ресурсів на депозитах домогосподарств (більшість з яких є депозитами на вимогу, тобто можуть бути використані у будь-який час) може привносити певні макроекономічні дисбаланси.

Так, по-перше, наявність коштів у домогосподарствах, за слабкої економічної динаміки, виступає суттєвим інфляційним фактором. По-друге — оскільки населення традиційно розглядає готівкові долари у якості надійного ресурсу для довгострокових заощаджень, то в умовах чинних ризиків, пов’язаних з можливою військовою ескалацією, купівля готівкової валюти продовжуватиметься, що, звичайно тиснутиме на курс, а з тим вимагатиме проведення валютних інтервенцій і провокуватиме втрату валютних резервів країни.

Таким чином, з одного боку, не підлягає сумніву, що значні виплати військовим (які, захищаючи країну, щоденно ризикують власним життям) мають продовжуватись. З іншого — виникають потреби нейтралізації депозитного «надлишку», тобто цілеспрямованого використання (неінфляційного і недевальваційного характеру) депозитних ресурсів населення.

У якості такого альтернативного інструменту можуть і повинні виступати військові ОВДП, насамперед гривневі. Поки обсяги гривневих ОВДП, власниками яких є домогосподарства, вкрай низькі, особливо у порівнянні з обсягами навіть збільшення депозитів. Так, гривневі депозити домогосподарств складають 580 млрд грн (з загального обсягу у 940 млрд грн)[2]. При цьому, обсяг гривневих військових облігацій, власниками яких є вітчизняні бізнес і громадяни, складає всього 14,1 млрд грн (менше 16% загального обсягу придбаних військових ОВДП, номінованих у гривні)[3]. Тому, у якості висновку, доцільним є проведення активнішої і зрозумілішої політики сприяння входженню ширшого кола українських громадян до ринку військових гривневих ОВДП. Це, крім зменшення вказаних ризиків, розширить можливості фінансування дефіциту бюджету з внутрішніх джерел.

[1] Щомісячний макроекономічний та монетарний огляд НБУ. — Вересень 2022р.

[2] Депозити, залучені депозитними корпораціями. — НБУ, вересень 2022р.

[3] Виплати уряду за погашеннями ОВДП. — НБУ, вересень 2022р.