")

")

З початком російської агресії Держстат практично припинив надання офіційної статистичної інформації, що було цілком виправдано, у т.ч. з соціальних і психологічних міркувань. Зрозуміло, інформація у Держстаті продовжувала накопичуватись, а роль статистичних показників «виконували» результати опитувань, які періодично проводили Держстат і НБУ. Звичайно, опитування не можуть замінити офіційну статистику (хоча остання і піддається критиці), однак певний час могли виступати у якості орієнтира розвитку окремих економічних сфер.

Нарешті, наприкінці 2022р. Держстат почав оприлюднювати інформацію, термін публікації якої був перенесений у зв’язку з воєнним станом. І вже перші інформаційні повідомлення виявили досить неочікувані характеристики розвитку економіки країни у 2022р. Звернемо увагу на фінансові результати економічної діяльності підприємств.

(1). Звичайно, фінансові результати до оподаткування великих і середніх підприємств у 2022р. зазнали суттєвих втрат. Однак, на скільки суттєвих, у т.ч. порівняно з попередніми роками?

Зауважимо, порівнювати результати (воєнного) 2022р. з попереднім (мирним) 2021р. видається не коректним. «Найкращими» звітними роками для порівняння з 2022р. є 2015р. (розгортання першої агресії росії проти України, падіння ВВП – 9,8%) і 2020р. (широкі заборони, обмеження і втрати, зумовлені коронавірусною пандемією, падіння ВВП – 3,8%), і обидва вказані періоди також характеризуються значними соціально-економічними втратами (хоча природа таких втрат різна).

Тут ми звернемось до порівняння фінансових результатів 2022р. з «ближчим» 2020р., де коронавірусні обмеження стосувались підприємств по всій території країни. Хоча, звичайно, слід робити поправку на те, що коло статистично охоплюваних підприємств у 2022р. суттєво інше, порівняно з 2020р. (внаслідок втрати територій, руйнації і знищення економічної структури та інфраструктури та ін.).

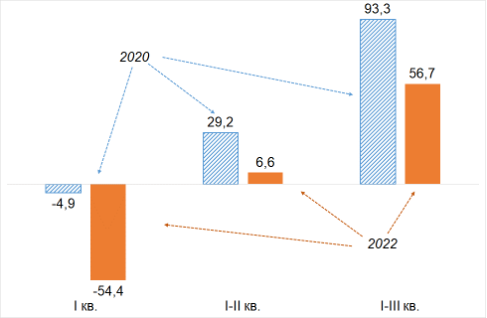

Відтак, оцінюючи дані офіційної статистики, отримуємо дещо неочікуване. По-перше, виявляється, що навіть в умовах війни вітчизняні підприємства отримують позитивний фінансовий результат (тут ми не будемо дискутувати, на скільки це співвідноситься з «реальним» станом, оскільки і у мирний час офіційні показники піддавались сумнівам). Так, динаміка прибутків/збитків як у 2020р., так і 2022р. однаково спрямована – від негативних значень за І квартал до позитивних за три квартали відповідного року. Більше того, сукупна величина «чистого» прибутку підприємств за три квартали 2022р. лише незначним чином поступається відповідній величині 2020р. (56,7 млрд грн проти 93,3 млрд грн, тобто менше 40 млрд грн) (діаграма «Фінансові результати…прибутки/збитки»)

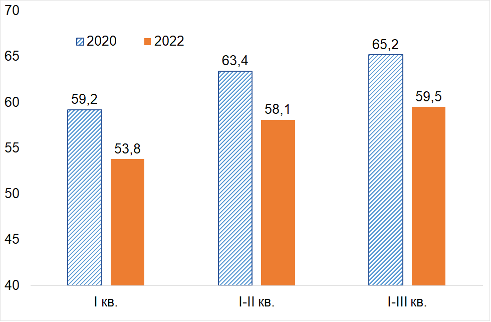

По-друге, частка підприємств, які отримували позитивний фінансовий результат (прибуткові) у 2022р. лише незначним чином менша, ніж відповідна частка 2020. Більше того, така частка за три квартали 2022р. сягає майже 60% загальної кількості підприємств (діаграма «Фінансові результати…частка прибуткових підприємств»). Є підстави стверджувати, що значній частині вітчизняних підприємств вдалося утримати життєдіяльність загалом, певним чином зберегти кадри, оновити логістичні ланцюги і знайти ринки збуту.

Фінансові результати до оподаткування великих і середніх підприємств

Прибутки/збитки, млрд грн

Частка прибуткових підприємств, %

(2). Певною «перевіркою» коректності наданої статистичної інформації стосовно прибутковості підприємств у 2022р. можуть стати результати опитувань. Відтак, вказані результати офіційної статистики доречно співвіднести з результатами опитувань підприємств, зокрема тих, які проводяться наприкінці кварталу (оскільки саме у цей період керівники підприємств добре знають про стан справ на підприємстві і яких економічних результатів вдалося досягти за відповідний квартал).

Так, НБУ проводить щомісячне опитування підприємств стосовно їх ділових очікувань, визначаючи т.зв. Індекс очікувань ділової активності (ІОДА). У звітності до вересневого 2022р. опитування зазначалося, що бізнес адаптується до воєнних умов, поступово відновлює економічну активність (хоча стримуючими факторами є руйнування потужностей, подорожчання енергоресурсів, зниження купівельної спроможності та ін.). Відтак, бізнес пом’якшував власні негативні очікування попередніх місяців, і у вересні ІОДА підвищився, досягши найвищого (крім одного місяця) показника у 2022р., що дорівнює 46,1. Такий висновок цілком співвідноситься із наведеними статистичними фінансовими результатами.

Що вказане співвіднесення може надати для оцінки подальших фінансових результатів, зокрема у IV кварталі 2022р. (нагадаємо про «запізнення» статистичної звітності у цій частині на квартал навіть у мирний час)?

Натяк на це дають грудневі опитування та ІОДА. Зважаючи на збільшення бомбардувань (нові руйнування і різке збільшення дефіциту електроенергії) у листопаді-грудні бізнес послабив економічну активність у короткостроковому горизонті – ІОДА знизився до 42,1 (у листопаді – 42,7). Це зумовлено не лише поточною ескалацією бомбардувань, а й негативними очікуваннями їх продовження і посилення, що, своєю чергою, означає зменшення обсягів виробництва товарів (послуг), обсягів нових замовлень на продукцію та ін.

Відтак, є підстави стверджувати, що вказані вагомі фактори (бомбардування і дефіцит електроенергії) призведуть до додаткових економічних втрат в Україні, а з тим і погіршення результатів діяльності підприємств у IV кв. 2022р. Причому втрати останнього кварталу можуть перевершити позитивні результати попередніх трьох кварталів, що означатиме зниження частки прибуткових підприємств, а також загальну збитковість економічної активності у 2022р.

Однак, це не однозначний висновок. Як альтернатива вказаному сценарію погіршення прибутковості, ми зможемо спостерігати навіть покращення показників прибутковості разом з різким збільшенням імпорту електрогенеруючого устаткування. Що черговий раз слугуватиме підтвердженням того, що вітчизняне підприємництво вже має належний досвід і демонструє високий рівень адаптації і збереження стійкості навіть в екстремальних умовах.