")

")

Сьогодні інформаційний простір у частині поточного стану і найближчих перспектив вітчизняної економіки є вкрай звужений — офіційна інформація про виробничі результати як окремих галузей та економіки загалом практично відсутня. В таких умовах суттєво зростає попит на комплексні дослідження громадської та експертної думки, а ледь не єдиним джерелом інформації про соціально-економічний стан справ в країні поки залишаються опитування (в яких, звичайно, присутня значна частка суб’єктивного оцінювання реальності).

В Україні періодично представляються результати окремих опитувань керівників та топ-менеджерів підприємств про результати й очікування їх підприємств (зазвичай раз у квартал, що є достатнім у «нормальних» умовах). Однак, результатам таких опитувань притаманним є те, що для них використовувалась різна методика, об’єктом їх досліджень були різні підприємства чи групи підприємств, що помітно ускладнює узагальнення[1]. І не дивно, що оцінки можуть суттєво різнитися[2].

У цьому контексті цікавою видається інформація оприлюднена Держстатом України «Очікування промислових підприємств щодо перспектив розвитку їх ділової активності за видами економічної діяльності та основними промисловими групами (2022)», яка сформована на основі щомісячних опитувань стосовно тримісячних найближчих перспектив, тобто йдеться про плаваючі тримісячні оцінки. При всій важливості такого представлення слід зауважити, що у дослідженні подаються оцінки лише очікувань, проте нема інформації про те, наскільки такі очікування справджувалися.

Звернемо увагу на окремі важливі показники-індикатори стосовно очікуваних змін обсягу виробництва продукції / чисельності працівників у промисловості загалом.

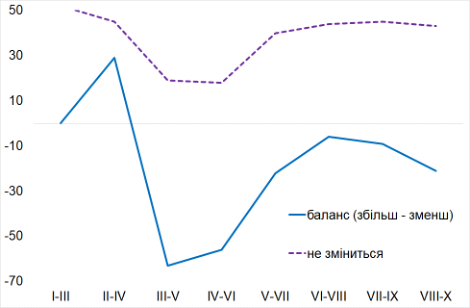

Якщо на початку року, очікування позитивних і негативних змін у промисловому виробництві були майже врівноважені (понад 50% респондентів не очікували змін, а кількість позитивних і негативних оцінок мало різнились), то у весняні місяці суттєво переважали негативні очікування (таблиця «Очікуванні зміни у обсягах…»).

У літні місяці очікування суттєво покращилися. Фактично, ледь не у половині підприємств вже переважали переконання про те, що у промисловому виробництві у найближчі три місяці суттєвих змін не буде. Втім, залишається відкритим питання — чи ситуація не погіршиться (зменшення у обсягах виробництва) внаслідок того, що підприємства у виробничій діяльності вже «досягли дна» і «гірше вже не буде» (песимістична інтерпретація). Чи (як оптимістична інтерпретація) нарешті відбувається стабілізація економічного середовища і надалі можливі позитивні зміни.

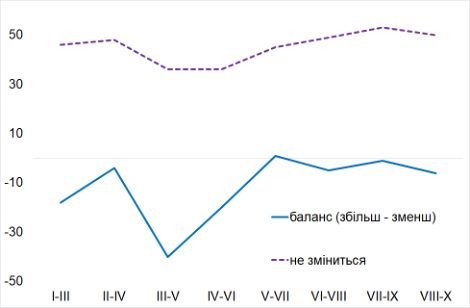

Дещо інша ситуація в оцінці очікуваних змін чисельності працівників (таблиця «Очікувані зміни чисельності працівників промисловості у наступні 3 міс»). Сьогодні понад 70% респондентів переконані, що змін у чисельності працівників не буде. Однак, водночас, різниця у чисельності між тими, хто очікує зменшення, і тими, хто очікує збільшення зайнятості, є помітно більшою порівняно з очікуваннями в обсягах.

Очікувані зміни у обсягах виробництва у промисловості у наступні 3 міс.

|

I–III |

II–IV |

III–V |

IV–VI |

V–VII |

VI–VIII |

VII–IX |

VIII–X |

|

|

баланс (збільшиться — зменшиться) |

-4 |

7 |

-41 |

-34 |

-18 |

-12 |

-10 |

-9 |

|

не зміниться |

52 |

51 |

33 |

34 |

42 |

46 |

48 |

47 |

Тут і далі числові показники — відсотки респондентів, які надали відповідні відповіді.

Очікувані зміни чисельності працівників промисловості у наступні 3 міс

|

I–III |

II–IV |

III–V |

IV–VI |

V–VII |

VI–VIII |

VII–IX |

VIII–X |

|

|

баланс (збільшиться — зменшиться) |

-3 |

-1 |

-31 |

-30 |

-22 |

-20 |

-17 |

-15 |

|

не зміниться |

81 |

79 |

61 |

59 |

66 |

70 |

71 |

71 |

Висока частка очікувань у відсутності змін у чисельності працівників навіть упродовж розгортання агресії може слугувати свідчення того, що значна частина підприємств намагалися зберегти своїх працівників (особливо кваліфікованих), а самі працівники не поспішали звільнятись, зважаючи на суттєве зменшення вакансій. Тому очікуване зменшення чисельності в осінній період не обов’язково є негативною характеристикою, а може свідчити про те, що працівники вільніше почуваються у пошуку нових вакансій і готові шукати кращу роботу.

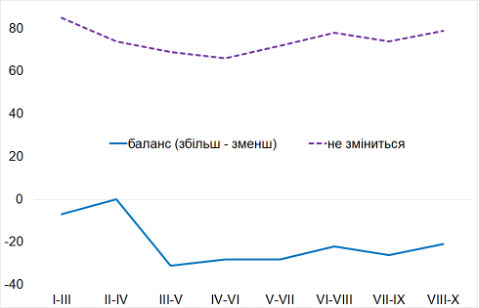

Звичайно, загальна ситуація у промисловості суттєво різниться залежно від галузей. Звернемо увагу на галузі металургії і харчової промисловості.

Очікувані зміни у обсягах виробництва у наступні 3 міс

|

металургійна |

харчова |

|

|

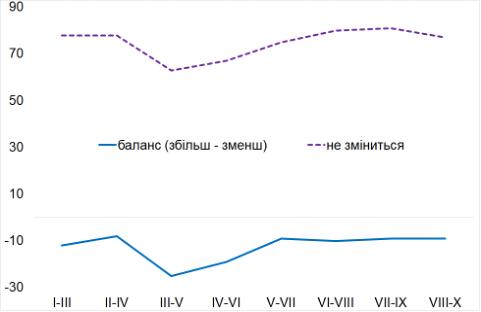

Очікувані зміни чисельності працівників у наступні 3 міс

|

металургійна |

харчова |

|

|

Так, з початком російської агресії суттєво погіршилися очікування у металургії, проте відносно незначним чином (і короткостроково) у харчовій промисловості. Що зрозуміло, оскільки, по-перше, металургія одразу зазнала значних втрат і руйнувань, по-друге, у харчовій галузі вже є стійкий внутрішніх попит (40–50% респондентів була переконана у відсутності змін) (діаграми «Очікувані зміни у обсягах виробництва у наступні 3 міс»)

Ще чіткіше відмінності проявляються в оцінках чисельності працівників (діаграми «Очікувані зміни чисельності працівників у наступні 3 міс»). Так, у металургії стійко утримується переконання про подальше зменшення чисельності працівників (приблизно на 30 відсоткових пунктів). В харчовій сфері понад 80% респондентів переконані, що чисельність працівників у харчовій промисловості залишатиметься без суттєвих змін (стосується саме харчової галузі), що може слугувати певною ознакою стабілізації роботи підприємств галузі.

В інших галузях промислового виробництва, хоча ситуація різниться, проте дедалі більше свідчень респондентів вказують на вирівнювання кількісних показників очікувань змін на краще і на гірше, при збільшенні кількості нейтральних очікувань. Це може слугувати ознакою (хоча й не безумовною) тенденцій до стабілізації не лише самих очікувань, а й реальних виробничих показників.

[1] Див., зокрема: Бізнес прогнозує скорочення кількості працівників на своїх підприємствах. — https://speka.media/viina/ (опитування НБУ у IІ кв. 2022р.).

Виробничі очікування бізнесу покращуються, проте оцінка економічної ситуації та держполітики погіршилася. — https://interfax.com.ua/news/economic/ (опитування Інституту економічних досліджень та політичних консультацій (ІЕД) 4–14 липня 2022р.).

[2] Так, у дослідженні НБУ у ІІ кв. визначалось, що вітчизняний бізнес «…очікує скорочення обсягів виробництва товарів і послуг внаслідок повномасштабної війни та песимістично налаштований щодо рівня ділової активності своїх підприємств», а також «…скорочення кількості працівників на своїх підприємствах».

У дослідженні ж ІЕД зазначається, що вітчизняний бізнес «… завдяки покращенню виробничих очікувань планує у найближчі три місяці нарощувати виробництво та збільшити зайнятість».