")

")

Звичайно, візит китайського президента до російського головним чином пов’язувався з можливостями розширення мілітаристської підтримки агресора. Однак, є підстави стверджувати, що у посиленні політичних і дипломатичних процесів економічний фактор відігравав не останню роль.

Підписання двома президентами Спільної заяви про поглиблення всеосяжного стратегічного партнерства з координації зусиль для формування нової ери, з одного боку, підтвердило амбіції обох країн у консолідації Глобального Півдня для протидії Колективному Заходу. З іншого — проявило стурбованість Китаю у створенні ширшого кола (навколо БРІКС чи ШОС) «партнерів» для послідовного витіснення ліберально-демократичних засад з базових основ нової ери (в інтерпретації автократичних країн). Вагоме значення у реалізації обох стратегічних цілей належить економічним успіхам та економічній міцності Китаю.

Події останніх трьох років не були вельми успішними для країни. Нагадаємо, що Китай, наприкінці минулого року завершив дотримуватися «нульового ковіду» і конче потребує оновлення власних економічних успіхів. Сьогодні перед країною постають економічні виклики, зумовлені російською агресією, і ризики попадання під санкційні заходи, які будуть значно болючіші, ніж вигоди дешевої торгівлі з росією.

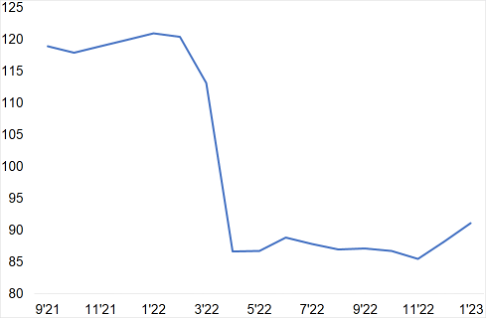

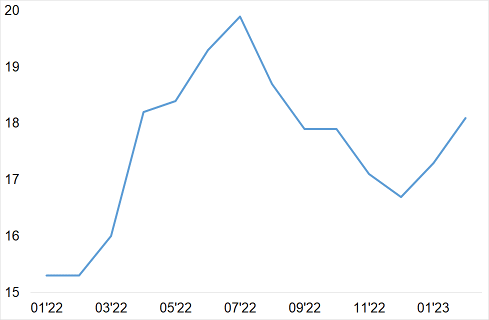

Внутрішньоекономічні виклики. Заплановане зростання економіки на 5% не виглядає легко досяжним, зокрема внаслідок низького рівня споживання (зростання якого мало б надати дієвості переходу від експортоорієнтованої моделі китайської економіки до активізації внутрішнього поглинання). Причому споживчі настрої не бажають покращуватися і є суттєво нижчими докоронавірусного періоду (діаграма «Індекс споживчих настроїв»; тут і далі, якщо не вказано інше використані далі наведені тут. Водночас, значна турбота влади пов’язана з високим безробіттям серед молоді, яке після шокового зростання навесні 2022р. не демонструє стійкого зменшення і залишається на рівні 18% (діаграма «Безробіття серед молоді»), що для комуністичного Китаю є недопустимим.

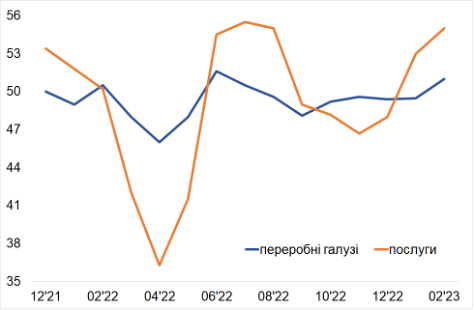

Поточна економічна динаміка не дозволяє з впевненістю очікувати найближчим часом відновлення промисловості (діаграма «Ділова активність…»). Звернемо увагу на те, що динаміка виробничих сфер (переробної промисловості і послуг) є доволі слабкою і нестійкою (що особливо помітно у сфері послуг) і не демонструє ознак прискорення (діаграма «Ділова активність у переробних галузях і сфері послуг Китаю»). Так само слабкою залишається динаміка роздрібних продажів (що підтверджує невпевненість домогосподарств у завершенні кризових періодів) (динаміка «Роздрібні продажі»). А продажі автомобілів (що є одним з найважливіших індикаторів добробуту домогосподарств) впали до найнижчого за рік рівня (діаграма «Продажі автомобілів»).

Відтак, в умовах недостатнього внутрішнього попиту і поки глобальний попит залишається слабким (внаслідок утримання кризових проявів в багатьох країнах світу), навряд чи можна очікувати значимого зростання китайської промисловості, яка змогла б стати основою розширення світового виробництва, як це спостерігалось у попередні десятиліття.

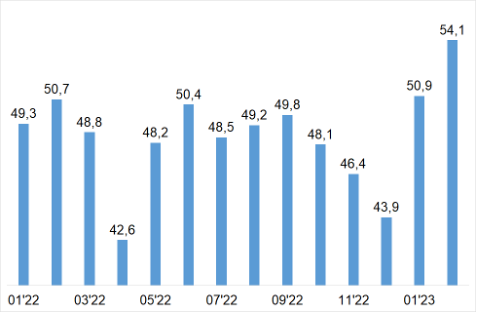

І хоча індикатори нових замовлень з початку року покращилися (діаграма «Індекс нових замовлень»), вони все ще залишаються низькими як для прискореного економічного відновлення. Тому, якщо все ж очікувати прискорення в економіці країни, то це стосується сфери послуг. Насамперед, туризму, подорожей, готелів, які фактично були закриті у попередні три роки політикою «нульового» допуску коронавірусу. Однак, таке відкриття найвірогідніше підштовхне внутрішні ціни і посилить інфляційні ризики.

Тому найближчими роками навряд чи можна очікувати повернення економічної динаміки Китаю до докоронавірусних рівніви. Гальмуючими чинниками виступатимуть високі процентні ставки, посилення негативних демографічних факторів, відновлення державного контролю за провідними корпораціями (не лише державними, а й приватними). Більше того, слід очікувати посилення контролю як за фінансовою системою, так і технологічним та інноваційним сектором.

Індекс споживчих настроїв

Безробіття серед молоді, % (за даними опитувань)

Ділова активність у переробних галузях і сфері послуг Китаю, індекси

Індекс нових замовлень

Роздрібні продажі, % зростання до попереднього місяця

Продажі автомобілів, млн

Слід вказати, що нинішні економічні процеси в Китаї помітно контрастують з очікуваннями після рішучого кроку Китаю, зробленого восени 2022р., коли країна вперше за три роки пандемії відкрила свої кордони для іноземців у рамках скасування політики нульової толерантності до ковіду. Однак, побоювання повторних локдаунів негативно спливає на споживчі настрої та очкування, а з тим, як вказано, є суттєвим обмеженням для відновлення стійкої економічної динаміки, привабливої для висхідних країн.

Тому Китаю терміново потрібно вирішувати завдання, пов’язані із внутрішніми проблемами, не відкладаючи їх на довготривалу перспективу. І мовчазна згода стосовно посилення китайської присутності у російських південних регіонах Сибіру і Далекого Сходу, може сприяти міграції населення у такі «нові» регіони, а з тим — і розширенню пропозиції праці, що зменшить безробіття, особливо серед молоді, і покращить споживчі очікування домогосподарств.

Зовнішньоекономічні амбіції. Для китайського президента візит до москви, вірогідно, мав навіть більше міжнародне забарвлення. Хоча увага до візиту була зосереджена значною мірою на тому, «що отримала росія», однак для Китаю це був черговий крок до формування «нового світу», де китайський вплив буде поширюватися і зміцнюватися.

Йдеться про те, що Китай (як і росія) не приховують невдоволення тим, що у світових фінансах домінує долар. І упродовж останнього десятиліття від них дедалі гучніше лунає заклик до де-доларизації світових фінансів. При цьому, вже зрозумілим є те, що процеси де-доларизації супроводжуватимуться юанізацією.

У цій частині вже навіть є «досягнення» у частині залучення «третіх» країн. Слід нагадати, що санкційна політика призвела до того, що головний споживач російських нафту і газу — ЄС — відмовився від російського імпорту. Надлишок пропозиції, який призвів до різкого здешевлення ресурсів, прийняв Китай. Однак, це не вирішує завдання забезпечення довгострокового енергетичного попиту зростаючої економіки Китаю (зважаючи на ризики потрапляння під вторинні санкції розвинутих країн). Тому вже сьогодні Китай посилює співробітництво, насамперед в енергетичній сфері, з країнами Перської затоки. У частині імпорту — це довгострокові контракти на поставки сирої нафти і скрапленого газу. У частині експорту і технологічного співробітництва — розширення інвестування у видобуток, зберігання і транспортування нафти і газу.

Для забезпечення зростаючих масштабів співпраці Китай ініціює впровадження нових і швидких фінансових (поки розрахункових) інструментів з мінімізацією доларового «посередництва». Відтак, фактично йдеться про формування концепції нафтоюанів — міжнародно прийнятних інструментів (для обслуговування і забезпечення надзвичайно великих фінансових масивів поки у двосторонніх відносинах), які базуватимуться не на доларі, а на китайській валюті — юані. Тобто на зміну доларизації має (хоча б частково) прийти юанізація.

Більше того, вірогідно, до юанізаціії проявляють схильність економічні агенти інших країн. Так, ряд фінансових інститутів Індії запроваджують платіжний канал, який використовуватиме китайські юані для торгівельних платежів між Індією та росією.

Що ж стосується самої росії, то під час візиту росія заявила про готовність розширювати не лише взаємні платежі в юанях, а й використовувати юані у торговельних розрахунках з висхідними країнами Глобального Півдня (Азії, Африки і Південної Америки). Звичайно, така поступливість не могла не сподобатись китайському президентові, оскільки це прямий крок до зміцнення позицій Китаю країнах, які вже й так потерпають від проблем з отриманими раніше «дешевими» китайськими кредитами.

Тому російське сприяння юанізації світових фінансів є вагомим внеском у глобальні лідерські амбіції Китаю.

Однак, цим інтерес Китаю не вичерпується. Оскільки Китай послідовно впровжуватиме де-доларизацію, то юанізація вимагатиме зміни структури резервів країни. Сьогодні левова частка резервів Китаю (та й росії) має доларове походження (довгострокові державні облігації).

Для росії зміна структури вирішуватиметься просто — зростатиме частка юанів (зокрема, внаслідок розширення експорту енергетичних і сировинних ресурсів до Китаю). Натомість для Китаю видається доцільним є збільшення частки золота у власних резервах, що зможе слугувати базисом розширення і зміцнення нової системи платежів у процесі міжнародної юанізації.

Нагадаємо, на початок 2023р. росія посідає 5 місце у світі за обсягами золотих резервів (обсягом 2299 т), Китай — 6 (з обсягом 2011 т) (таблиця «Золотовалютні запаси». Однак, не виключено, що попит з боку китаю на золото зростатиме (опосередкованим підтвердженням є те, що наприкінці 2022р. обсяг складав 1948 т і на цьому рівні утримувався з листопада 2019р.), у т.ч. за рахунок зменшення доларової частки.

Золотовалютні запаси

|

|

Золоті резерви |

Міжнародні валютні резерви |

|

Китай |

2011 т |

$3133,2 млрд |

|

росія |

2299 т |

$574,2 млрд |

А тому є підстави припускати, що на зустрічі йшлося про продаж певної частки золотих запасів росії Китаю, звісно за юані, що цілком вписується у парадигму юанізації. Звичайно, такі питання можуть вирішуватись тільки на рівні найвищого керівництва країни.

Як це може впливати на Україну. Сьогодні є підстави стверджувати, що Україна однозначно та остаточно визначилася у власних стратегічних пріоритетах, у найголовніших партнерах, у цінностях, які допомагають країні вистояти під військовим тиском російського агресора.

Тому, крім чіткого розуміння власних напрямів соціально-економічних і суспільно-політичних реформувань, Україна має враховувати геополітичні та геоекономічні інтереси країн стратегічних партнерів в умовах поляризації світового простору. Тобто вкрай обережно ставитися до економічних пропозицій, які виходять з країн, яких наші головні партнери — США, Велика Британія, Канада, ЄС та інші — не бачать як союзників.

Не виключено, що серед вітчизняного політикуму знову знайдуть ті, хто закликатиме до відновлення економічних контактів з Китаєм, який докладає нібито політичних і дипломатичних зусиль на припинення війни. Однак Україна у жодному разі не повинна піддаватись примарі швидких вигод від розширення торгівлі чи юанізації. Спочатку Китай має визначитись у рівні підтримки України, на скільки його інтереси в Україні співвідносяться з інтересами чинних стратегічних партнерів.

Україна мужньо продовжує боротись проти агресора. Отож, свобода і незалежність мають посилюватись і на економічному фронті.