")

")

Андрій Конеченков, Голова Правління Української вітроенергетичної асоціації

За редакцією Володимира Омельченка

Директора енергетичних та інфраструктурних програм Центра Разумкова

Стаття написана у рамках проекту Центра Разумкова з Фондом Ганнса Зайделя «Декарбонізація енергетики України».

24 лютого 2022 року розпочався зворотній відлік часу не лише до військової перемоги України над російським загарбником, але й до її енергетичної незалежності. Завдяки цій кривавій війні, цінність відновлюваних джерел енергії трансформувалась з більш екологічної на безпекову та економічну. Ще пів року назад, відновлювані джерела енергії вважались світовою спільнотою, в першу чергу, інструментом боротьби з невідворотною зміною клімату та скорочення викидів вуглецю. Сьогодні, вітрова, сонячна, біо, мала гідро та воднева енергетики є запорукою енергетичної безпеки та незалежності держав, а її собівартість є значно нижчою за викопне паливо. Ще 2021 року український сектор відновлюваної енергетики виборював собі право функціонувати за справедливих умов, гарантованих державою, але вже у 2022 році — готується стати однією з основ післявоєнної відбудови України та подальшого нарощення енергетичної незалежності держави.

У 2021 році, енергетичний сектор України виявився на перехресті в очікуванні який вектор розвитку енергетики обере держава. В невизначеності знаходився й сектор відновлюваних джерел енергії (ВДЕ). Адже, з одного боку, Уряд України почав поетапно виконувати свої зобов’язання, передбачені Меморандумом «Про Взаєморозуміння щодо врегулювання проблемних питань у сфері відновлюваної енергетики України», укладеним в червні 2020 року в результаті проведення медіації при Центрі вирішення спорів Енергетичного Співтовариства між Урядом України та НКРЕКП, з однієї сторони, та двома провідними профільними асоціаціями — Українська вітроенергетична асоціація та Європейсько-Українське енергетичне агентство — з іншої, та розпочав поступово виплачувати заборгованість, накопичену перед виробниками з ВДЕ протягом минулих років, таким чином, надаючи ринку позитивні сигнали. Але, з іншого боку, за ініціативою громадського об’єднання «Ліга Антітраст» на рівні держави виникли спроби визнати «зелений» тариф як незаконну державну підтримку[1] або як той, що був прийнятий у неконституційний спосіб[2]. Якщо з одного боку, Президент України став одним із підписантів Глобального вітроенергетичного маніфесту в рамках COP26 та взяв міжнародне зобов’язання повністю припинити внутрішнє споживання вугілля до 2035 року[3] і почати поступово виводити з експлуатації теплову генерацію, починаючи з 2022 року, то, з іншого боку, Уряд України продовжував спрямовувати усі зусилля на підтримку застарілої інфраструктури атомної енергетики і прийняв державну програму з розвитку атомно-промислового комплексу до 2026 року[4].

Якщо з одного боку, Верховна Рада України підтримала, і Президент України підписав Закон України «Про внесення змін до деяких законів України щодо розвитку систем накопичення енергії»[5], що надає можливість зробити генерацію з ВДЕ більш стабільною за рахунок будівництва систем накопичення енергії (energy storage), то, з іншого боку, виробники з ВДЕ були змушені боротись із ініціативою окремих народних депутатів України щодо введення акцизного податку на електроенергію з ВДЕ.[6]

Широкомасштабна війна, яку розгорнула росія на території України у лютому 2022 року, залишала сектор ВДЕ у стані очікування та невизначеності, який поглибився не просто за рахунок активних бойових дій, пошкодження та окупації енергетичних об’єктів, але й через штучне створення окремими державними структурами додаткових проблем та викликів на ринку.

Незважаючи на це, політична воля Європи, спрямована на максимальне скорочення своєї залежності від російського викопного палива за рахунок нарощення темпів розвитку ВДЕ, дає надію на світле майбутнє й українського ринку ВДЕ, який не просто є безпосередньою частиною європейської енергетичної системи, а й володіє достатніми потужностями для заміщення значної частини російських енергоресурсів своєю відновлюваною генерацією.

У 2019 році Україна увійшла у ТОП-10 країн світу за темпами розвитку відновлюваної енергетики, а у 2020 році — у ТОП-5 європейських країн за темпами розвитку сонячної енергетики. У тому ж 2019 році, у рейтингу Climatescope[7] від Bloomberg New Energy Finance (Bloomberg NEF), Україна посіла почесне 8 місце (піднявшись з 63-го) серед 104 країн світу за інвестиційною привабливістю країни саме у питанні розвитку низьковуглецевих джерел енергії і будівництва «зеленої» економіки. У 2021 році, Україна була на 48 місці за загального інвестиційного потенціалу держави[8] серед 136 країн світу в рейтингу BloombergNEF.

Загалом, починаючи із 2019 року, інвестиції у нові проєкти відновлюваної енергетики в Україні є стабільно вищими ніж у проєкти на викопному паливі. Тільки за останні 10 років провідні міжнародні та українські ВДЕ інвестори залучили в економіку України понад 12 млрд доларів США прямих іноземних інвестицій, а частка іноземних інвесторів у встановленій потужності ВДЕ станом на кінець 2021 року сягнула понад 35%, що характеризує український сектор ВДЕ як доволі конкурентний та відкритий. Сьогодні перелік найбільших міжнародних кредиторів та інвесторів в сектор ВДЕ в Україні включає: Європейський банк реконструкції та розвитку, Чорноморський банк торгівлі та розвитку, Американська міжнародна фінансова корпорація розвитку (DFC), Федеральний банк землі Баварія BayernLB, Інвестиційний фонд для країн, що розвиваються (IFU), Північна екологічна фінансова корпорація (NEFCO) та багато інших. Таким чином, географія інвестицій в будівництво українських електростанцій на ВДЕ поширюється на організації чи окремих інвесторів з Китаю, США, Великобританії, Німеччини, Нідерландів, Швеції, Данії, Норвегії, Франції, Люксембургу, Бельгії, Іспанії, Канади, Туреччини, тощо.

1. УКРАЇНСЬКИЙ СЕКТОР ВДЕ НАПЕРЕДОДНІ ВІЙНИ

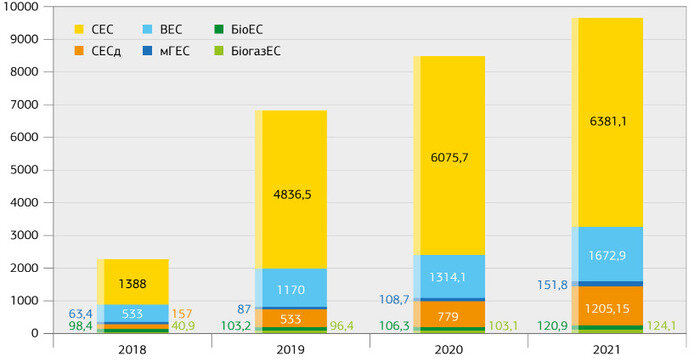

За даними НКРЕКП, станом на 31 грудня 2021 року, встановлена потужність сектору відновлюваної енергетики України досягла 9 655,9 МВт, включно з сонячними установками для приватних домогосподарств (дСЕС), або 8 450,8 МВт — без дСЕС[9].

Динаміка росту встановленої потужності об’єктів ВДЕ, які працюють за «зеленим» тарифом, МВт

Джерело: ГС «УВЕА», НКРЕКП, 2021

Проте, треба зазначити, що, як і в минулі роки, активний темп розвитку у 2021 році спостерігався лише у одному сегменті — домашні СЕС, потужність яких в 2021 році зросла на 426,1 МВт, що становить 36,4% від нових потужностей ВДЕ, введених в експлуатацію минулого року. Таким чином, загальна встановлена потужність усіх сонячних систем домогосподарств наприкінці року досягла 1 205,1 МВт. На відміну від сектору дСЕС, промислова сонячна енергетика навпаки продемонструвала не найкращі показники розвитку, а скоріше їх скорочення. У 2021 році потужності промислової сонячної генерації збільшились лише на 305,5 МВт (26,1% від нових потужностей ВДЕ, введених в 2021 році), що на 818,1 МВт або 3,6 разів менше показника 2020 року — 1 123,6 МВт. На кінець року сумарна встановлена потужність сектору сонячної енергетики країни склала 7 586,3 МВт (включно з дСЕС).[10]

Вітроенергетика залишалася другою, після сонячної енергетики, в національному секторі ВДЕ, за загальною встановленою потужністю. Проте необхідно зазначити, що

саме вітроенергетичний сектор України додав найбільшу кількість нових потужностей до «зеленого» енергетичного міксу країни в минулому році. Частка вітроенергетичних потужностей, що були введені в експлуатацію у 2021 році, склала 30,6% або 358,8 МВт, що у 2,5 рази більше обсягу нових вітроенергетичних потужностей, введених у 2020 році (144,2 МВт). Таким чином, загальна встановлена потужність вітроенергетичного сектору на кінець 2021 року становила 1 672,9 МВт. До початку широкомасштабної війни, в Україні «зелену» електроенергію генерували 34 вітроелектростанції (ВЕС) або 699 вітрових турбін, середня одинична потужність яких становить 3,5 МВт.[11]

Вітрові станції України станом на кінець 2021 року

Джерело: ГС «УВЕА», 2021

Газова криза кінця 2021 та початку 2022 року підтвердила значні перспективи розвитку сектору біоенергетики України (біоЕС). На фоні рекордно високих цін на природний газ, саме біоенергетика здатна закрити частину дефіциту природного газу у питанні виробництва теплової та електричної енергій. Загалом, у 2021 році було введено в експлуатацію 21 МВт (або 1,79%) біогазових установок, що вдвічі більше показників 2020 року, і 43,1 МВт (або 3,68%) станцій на біомасі, що вдвічі більше приросту біонергетичних потужностей 2020 року.[11]

Частка потужностей малої гідроенергетики (мГЕС), що були введені в експлуатацію в 2021 році, складає 1,24% або 14,6 МВт.[11]

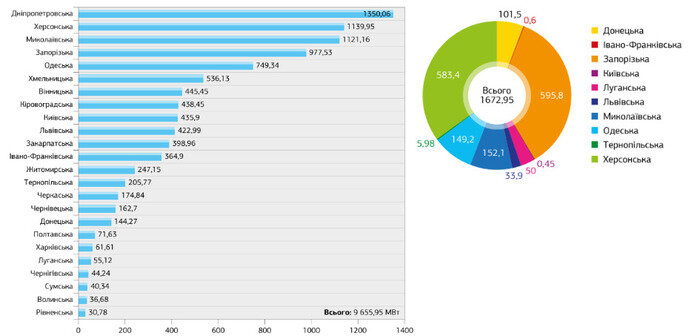

Географія розташування об’єктів ВДЕ різниться за відновлюваним джерелом енергії, що є природньо і відповідає природному потенціалу ВДЕ того чи іншого регіону. Якщо вітрові електростанції розташовані переважно в південному, південно-східному регіонах, в першу чергу на узбережжі Чорного та Азовського морів — приблизно 85%, то сонячна генерація поширена набагато ширше, проте знов таки, близько 60% промислових сонячних електростанцій зосереджені у південних та південно-східних областях України.

На початок 2022 року за загальною встановленою потужністю з ВДЕ лідерами серед усіх областей України є Дніпропетровська (1350,06 МВт), Херсонська (1139,65 МВт) і Миколаївська області (1121,16 МВт). На усі ці області припадає понад 37,3% усіх потужностей ВДЕ в Україні. Що стосується річного приросту, то найбільше нових об’єктів з ВДЕ у 2021 році було додано у Миколаївській (168,7 МВт), Одеській (149,1 МВт), Херсонській (145 МВт) та Запорізькій областях — 98,8 МВт. Цікаво зазначити, що саме ці чотири області, зокрема, лідирують й за встановленою вітроенергетичною потужністю.[12]

Встановлена потужність ВДЕ за областями материкової частини України станом на 2021 рік, МВт.

Кругова діаграма: встановлена вітроенергетична потужність, МВт.

Джерело: ГС «УВЕА», НКРЕКП, 2021

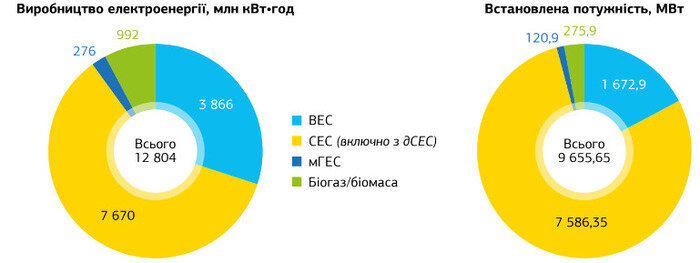

В 2021 році частка електроенергії, згенерованої з ВДЕ, досягла 8.1% або 12.8ТВт·год, з яких 56% — за рахунок сонячного випромінювання, 33% — енергії вітру, практично 8% — за рахунок спалювання біомаси та біогазу і 3% прийшлося на малу гідроенергетику.

Так, за 2021 рік всіма електростанціями з ВДЕ було вироблено 12 804 млн кВт•год[12] чистої електроенергії, що на 1 941,9 млн кВт•год або 17,8% перевищило торішні показники:

- ВЕС України виробили 3 866 млн кВт•год або на 614,4 млн кВт•год більше у порівнянні з 2020 роком, що становить 2,97% загального виробництва електроенергії;

- СЕС виробили 7 670 млн кВт•год або 4,8%, що на 1 065,4 млн кВт•год більше обсягу електроенергії, виробленої за аналогічний період 2020 року;

- генерація мГЕС зросла на 56,1 млн кВт•год, досягнувши показника в 276 млн кВт•год або 0,17% в загальному балансі;

- біоЕС України згенерували 992 млн кВт•год або 0,6%, що на 206 млн кВт•год більше рівня виробництва попереднього року.

В той самий час необхідно відзначити, що 2021 рік став визначальним для національного сектору ВДЕ, адже 11 травня 2021 року добове виробництво електроенергії з ВДЕ вперше в історії України перевищило рівень генерації тепловими електростанціями — 79 млн кВт•год проти 77 млн кВт•год. [13]

Виробництво електроенергії та встановлена потужність сектору ВДЕ, по видах, станом на кінець 2021 року

Джерело: НЕК «Укренерго», Держенергоефективності, 2021

Завдяки успішно реалізованим проєктам в галузі відновлюваної енергетики в Україні, щорічні викиди СО2 в атмосферу станом на 2021 рік були зменшені на понад 10,3 млн тон, що еквівалентно викидам від понад 2,2 млн автомобілів. Так, наприклад, завдяки генерації електроенергії лише промисловими вітровими електростанціями у 2021 році було заощаджено 1,8 млн тонн вугілля, 1 171,4 тис м3 природного газу та скорочено приблизно 3,1 млн тонн викидів СО2. [13]

Стосовно вітрової та сонячної генерації приватних домогосподарств, то позитивними темпами розвитку у 2021 році, як вже було сказано вище, може відзначитись лише сектор малої сонячної енергетики. Так, з 2018 року по 2022 рік сумарна потужність установок приватних домогосподарств, що виробляють енергію з сонячного випромінювання, зросла більш ніж уп’ятеро і станом на початок 2022 року складала 1205,1 МВт (близько 45 тисяч одиниць).

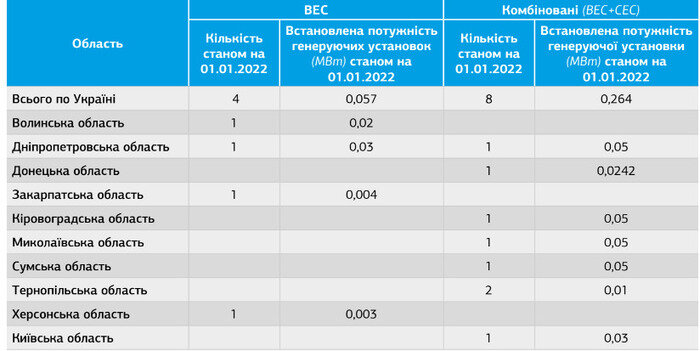

Мала та середня вітрогенерації, до яких відносяться вітроенергетичні установки потужністю до 20 кВт та потужністю від 20 до 500 кВ, які мають досить гарні перспективи в Україні, розвивалась у країні до війни доволі повільно. Хоча офіційної інформації щодо кількості встановлених автономних систем малої електрогенерації немає, оскільки до офіційної статистики потрапляють тільки ті сонячні і вітрові установки (ВЕУ) домогосподарств, які отримали «зелений» тариф, але достеменно відомо, що до початку широкомасштабної війни в Україні нараховувалось 4 ВЕУ і 8 комбінованих станцій «сонце+вітер» загальною встановленою потужністю 0,321 МВт. Відомо що малими вітроустановками, які отримують «зелений» тариф, у 2021 році було згенеровано 1 639 кВт•год, а комбінованими станціями — 163 148 кВт•год.

На сьогодні стимулювання встановлення споживачами генерації з ВДЕ здійснюється за моделлю «зеленого» тарифу. З одного боку, це дало значний поштовх до розвитку генерації з ВДЕ для приватних домогосподарств. Водночас чинна модель має низку обмежень і недоліків. По-перше, модель фіксованого «зеленого» тарифу для сектору приватних домогосподарств стимулює не стільки розвиток власної енергетичної незалежності, як цілеспрямований продаж електричної енергії, що вироблена потужностями ВДЕ, до енергомережі. Це відбувається завдяки високому рівню «зеленого» тарифу для для систем з ВДЕ домогосподарств (18,09 євроцентів 1 кВт⋅год — сонячна генерація і 16,26 євроцентів за 1 кВт⋅год — вітрова ). По-друге, така модель призводить до низки технічних викликів, і зловживань, пов’язаних із будівництвом сонячних електростанцій приватних домогосподарств без власного споживання електричної енергії, або маніпуляцій, пов’язаних із збільшенням потужності таких об’єктів. Тобто де-факто будуються промислові сонячні електростанції без застосування процедури встановлення «зеленого» тарифу згідно з чинним порядком[14] та без жодної відповідальності за небаланси і якості відпущеної електроенергії.

Домашні вітроустановки та комбіновані станції, які отримують «зелений» тариф, станом на 31 грудня 2021 року

Джерело: ГС «УВЕА», Держенергоефективності, 2021

Незважаючи на високі виклики 2020–2021років, а саме: сповільнення будівельних та монтажних робіт на нових об’єктах відновлюваної енергетики через карантинні умови, спричинені пандемією коронавірусу, нестабільність законодавчого процесу, неповне виконання Урядом України своїх зобов’язань, передбачених галузевим законодавством, існуюча заборгованість на ринку ВДЕ України, та боротьбу окремих бізнес-груп проти існування «зеленого» тарифу, сектор ВДЕ України наростив свою потужність, залучивши тим самим додаткові інвестицій у державний та місцеві бюджети України і наблизивши державу до виконання міжнародних обов’язків в рамках Паризької угоди, Плану із скорочення викидів парникових газів, Енергетичної стратегії України до 2035 року, Економічної стратегії України до 2030 року та, загалом, до досягнення кліматичної нейтральності Україною не пізніше 2060 року.

На додаток до цього, 2021 рік відзначився й прийняттям більш амбітних цілей з розвитку відновлюваних джерел енергії в Україні вже в цьому десятилітті. Відповідно до прийнятої в березні 2021 року Національної економічної стратегії України до 2030 року, частка відновлюваних джерел енергії має зрости до 25% в електроенергетичному балансі країни вже до 2030 року[15]. Важливим стало й прийняття таких стратегічних документів як Стратегія енергетичної безпеки та Другий національно визначений внесок України до Паризької угоди, які також передбачають суттєвий розвиток національного сектору відновлюваної енергетики. В цьому ж році, Міністерство енергетики України почало розглядати можливість та навіть готувати відповідну законодавчу базу щодо впровадження різних ринкових механізмів стимулювання розвитку ВДЕ, як наприклад, контракти на різницю[16] (Contract for difference), корпоративні PPA[17], гарантії походження[18] тощо. Активізувалось дослідження перспектив розвитку ринку відновлюваного водню та офшорної (морського базування) вітроенергетики й, навіть, розпочалась робота над підготовкою відповідних державних стратегій розвитку цих двох напрямків. Був також зроблений перший крок до масштабного будівництва систем накопичення та зберігання енергії (energy storage), першопрохідцями в цьому напрямку стали такі компанії, як ДТЕК ВДЕ[19] та KNESS Group[20].

Позитивним досягненням для ринку у 2021 році став дебютний випуск[21] п’ятирічних зелених єврооблігацій сталого розвитку (Green and Sustainability-linked bonds) на суму 825 мільйонів доларів США з дохідністю 6,875%. Єврооблігації були випущені НЕК «Укренерго» під безумовну та безповоротну державну гарантію України з цільовим направленням коштів всім виробникам електричної енергії з відновлюваних джерел. Саме ці єврооблігації сталого розвитку стали вперше доступними на внутрішньому ринку України. У грудні 2021 року, Національна комісія з цінних паперів та фондового ринку в Україні допустила «зелені» облігації НЕК «Укренерго» до обігу в Україні, що відкрило можливість інвестувати у діяльність системного оператора і українцям. До цього такою можливістю володіли виключно міжнародні інвестори.

Минулий рік для промислового сектору ВДЕ також відзначився впровадженням Системи керування обмеженнями ВДЕ (СКО ВДЕ)[22], яка дозволяє автоматизувати формування та надання оперативних диспетчерських команд на зміну поточного навантаження генерації з ВДЕ. Завдяки СКО ВДЕ виробники «зеленої» електроенергії, які приєдналися до публічного договору на зменшення навантаження та підключені до СКО ВДЕ, отримали право на компенсацію за невідпущену в результаті диспетчерського обмеження електроенергію з ВДЕ.

Стосовно ж розподіленої генерації ВДЕ, держава прийняла доволі привабливу законодавчу базу ще у 2019 році. Так, відповідними змінами до Закону України «Про альтернативні джерела енергії»[23] потужність малих вітроустановок для домогосподарств, на які розповсюджується можливість отримання «зеленого» тарифу, була збільшена до 50 кВт, в той час як розмір «зеленого» тарифу для такої генерації встановлений на рівні 11,63 євроцентів за кВт•год. Цей же Закон офіційно визначив поняття «комбінованих вітро-сонячних генеруючих систем», що розширило українцям вибір власного типу генерації. За рік до війни, влада почала готувати підґрунтя для підтримки розподіленої генерації за рахунок таких механізмів як Net Billing або Net Metering[24].

Проте вже о 4:00, 24 лютого 2022 року, впровадження усіх вищеперерахованих рішень, спрямованих на значне покращення бізнес-клімату в секторі ВДЕ і створення нових можливостей для нарощення потужності даного сектору, було призупинене через повномасштабне вторгнення росії на територію України. З того часу національний сектор ВДЕ стикнувся з новою реальністю, в якій існує вже протягом останніх 6 місяців...

2. УКРАЇНСЬКИЙ СЕКТОР ВДЕ В УМОВАХ ВІЙНИ

З перших же годин після вторгнення, російські війська масовано обстрілюють не лише українські міста і селища, але й намагаються знищити критичні об’єкти енергетичної інфраструктури: високовольтні мережі, трансформаторні підстанції, диспетчерські пункти, а також безпосередньо електростанції, включно з об’єктами відновлюваної енергетики. Загалом, після об’єктів атомної енергетики та ліній електропередачі, електростанції відновлюваної енергетики стали другими по пріоритетності знищення для російських загарбників.

Скорочення обсягів відновлюваної генерації

Як зазначалось вище, переважна більшість встановлених наразі в країні об’єктів відновлюваної енергетики, зосереджені у південних та південно-східних областях України, де вже протягом останніх 6 місяців безупинно точаться активні бойові дії. За різними оцінками експертів, станом на серпень 2022 року вже так чи інакше постраждало 30–40% ВДЕ електростанцій у цих регіонах або близько 1 120–1 500 МВт встановленої потужності[25].

До прикладу, за даними Української вітроенергетичної асоціації, з початку широкомасштабної війни в Україні зупинено понад 3/4 вітроенергетичних потужностей, тобто з загальних 1 673 МВт, наразі не працює близько 1 462 МВт українських ВЕС, а 5 вітрових турбін в Херсонській області, що встановлені на Мирненській, Сиваській та Новотроїцькій вітроелектростанціях, сьогодні є знищеними.

Пошкоджені російськими військами українські об’єкти ВДЕ

Джерело: ГС “УВЕА”, компанії з ВДЕ

Через пошкодження 330 кВт лінії електропередачі в Мелітополі не працюють також майже 600 МВт вітроенергетичних потужностей у Запорізькій області. Варто наголосити, що даний показник пошкоджень може бути більшим, оскільки на сьогоднішній день точно невідомо рівень пошкоджень на тих станціях, які знаходяться під окупацією російських терористів без можливості фізичного доступу до них. Проте достеменно відомо, що в зоні активних бойових дій перебувають активи ВДЕ вартістю у понад 5,6 млрд доларів США, а в регіонах, сусідніх до областей, де ведуться активні бойові дії — понад 3,6 млрд доларів США.

1,8 МВт біоенергетичних потужностей в Чернігові зазнали пошкоджень, в той час як біоенергетичні станції сумарною потужністю 2 МВт виявились на окупованих територіях Донецької області, а саме, в Волновасі та Маріуполі, тобто 3,8 МВт із 245 МВт, встановлених на кінець 2021 року, наразі не постачають електроенергію до енергомережі. На щастя, потужності малої гідроенергетики, переважно розташовані в Західних областях України, не постраждали від бойових дій і продовжують постачати електроенергію.

В загалі, генерація енергії вітру та сонця скоротилась більше ніж двічі відносно її довоєнного рівня. Це пояснюється переважно двома чинниками. По перше, як зазначалось вище, внаслідок прямих бойових дій, або задля запобігання пошкодженню електроустаткування. По-друге, посиленням проблем, пов’язаних з руйнуванням попиту і високою негнучкістю генерації, що підлягає диспетчеризації, особливо сонячної, враховуючи, що наразі кумулятивна потужність сонячної генерації перевищала позначку в 6 ГВт.

Відповідно інформації, загальний обсяг обмежень сонячної генераіції з березня до травня 2022 року становить близько 573 кВт•год, що, в середньому за зазначений період, відповідає 30% від потенціально можливого обсягу електроенергії (від 42% у березні до 19% у квітні. Високий рівень скорочення в березні можна пояснити тим, що після початку війни енергосистема країни працювала в аварійному режимі; квітень був дещо стабілізований сприятливими гідрологічними умовами; а в травні спостерігалося збільшення кількості обмежень «зеленої» разом із збільшенням сонячного опромінення.

Поглиблення фінансової кризи на ринку ВДЕ

Війна, розв’язана в Україні російським агресором поглибила фінансову кризу в енергетичному секторі країни. Відсутність достатніх коштів для продовження діяльності — стала нагальною проблемою, з якою наразі стикаються всі сектори української енергетичної системи. Проте особливо болюче це позначилось на секторі відновлюваної енергетики. Перед національним сектором відновлюваної енергетики постало питання виживання всередині держави. В першу чергу, це можна пояснити тим фактом, що у перші дні війни, зусилля держави були направлені на забезпечення стабільного функціонування генерації базового навантаження та на надійну роботу української енергосистеми в ізольованому режимі, яка була від’єднана від мереж росії та білорусі 24 лютого 2022 року. Відповідно, вирішення деяких проблемних питань відновлюваної енергетики не стало одним із пріоритетних завдань.

Так, зокрема, питання погашення заборгованості перед виробниками з ВДЕ було тимчасово відкладене, а відсоток виплат за поставлену електроенергію у 2022 році був обмежений на термін дії військового стану до 15% від середньозваженого розміру «зеленого» тарифу за 2021 рік для виробників електроенергії з сонячного випромінювання; до 16% — для виробників електроенергії з енергії вітру; до 35% — для виробників, що здійснюють виробництво електричної енергії з гідроенергії; до 40% — для виробників, що здійснюють виробництво електричної енергії з біогазу; і до 60% — для виробників, що здійснюють виробництво електричної енергії з біомаси[26].

Відповідний Наказ Міністерства енергетики України № 140 від 28 березня 2022 року, який власне і встановив вищевказані мінімальні рівні оплати «зеленої» електроенергії, зобов’язав ДП «Гарантований покупець» також спрямовувати 60% від залишку коштів на погашення заборгованості перед ДП «Енергоатом» та 40% — на погашення заборгованості перед НЕК «Укренерго».

Незважаючи на те, що виробники з ВДЕ, зокрема виробники електроенергії з енергії сонця і вітру, так і не отримали повну оплату за поставлену електроенергію у 2021 році[27] і продовжували нести операційні витрати на утримання своїх електростанцій, мали фінансові зобов’язання як перед державою Україна і своїм персоналом, так і перед міжнародними інвесторами, вони все ж не оскаржували подібну фінансову політику в секторі ВДЕ та рішення держави, оскільки усвідомлювали наскільки важлива стійкість та надійність енергосистеми і ринку електричної енергії загалом. Хоча даного рівня розрахунків було відверто недостатньо для утримання фінансової ліквідності, в першу чергу, компаній, що працюють в секторах сонячної та вітроенергетики.

Проте після декількох місяців дії даного Наказу і оцінки фінансової спроможності ринку електричної енергії, стало зрозуміло, що такі державні компанії, як ДП «Гарантований покупець» та НЕК «Укренерго», які відповідно до чинного законодавства України, відповідають за розрахунки з виробниками з ВДЕ, отримують достатньо коштів для збільшення виплат «зеленій» генерації. Більшої достовірності ця думка набула з відкриттям комерційного експорту електроенергії до країн ЄС, коли лише за перший експортний місяць НЕК «Укренерго» отримав прибуток у розмірі 1 млрд грн. За оцінкою профільних асоціацій з ВДЕ, НЕК «Укренерго» та ДП «Гарантований покупець» на той час залишались на кінець 2022 року із залишком коштів у розмірі приблизно 3,2 млрд грн та 12,7 млрд відповідно.

Ще однією проблемою, яка значно посилює тяжке становище виробників з ВДЕ є розрахунки частки вартості врегулювання небалансу електричної енергії. Наразі сьогодні виробники ВДЕ стали заручниками торгівельної діяльності ДП «Гарантований покупець». Поточна формула розрахунку небалансів зобов’язує виробників сплачувати за недоотриманий прибуток «Гарантованого Покупця»[28]. У нормальних умовах, можливо, це й правильно. В умовах фіксованих цін та профіциту на ринку електричної енергії діючі правила розрахунку частки вартості врегулювання небалансу електричної енергії Гарантованого покупця є антиконкурентними по відношенню до виробників з ВДЕ. Виробники з ВДЕ не мають компенсувати Гарантованому покупцю недоотримані прибутки через його неспроможність продати електричну енергію на ринку. Поточні «штрафи за небаланси» сягають у різних виробників 30%-90% від вартості відпущеної електроенергії.

Результатом низки офіційних звернень, а згодом і публічної інформаційної кампанії, розгорнутої представниками сектору ВДЕ з метою досягнення підвищення виплат за поставлену електроенергію у 2022 році до щонайменше 40%, став новий Наказ Міністерства енергетики України № 206[29] від 15 червня 2022 року, який хоч і залишив низький рівень оплати виробникам електроенергії з енергії сонця та вітру, на рівні 18% від середньозваженого розміру «зеленого» тарифу 2021 року (проти 15% і 16% відповідно, прийнятих в березні 2022 року), залишив без змін рівень оплати виробникам електричної енергії з гідроенергії і з енергії з біогазу — 35% і 40% відповідно; проте підвищив рівень оплати виробникам електричної енергії з біомаси до 75%. Головним позитивним наслідком прийняття цього Наказу стало зобов’язання ДП «Гарантований покупець» спрямовувати всі кошти виключно на розрахунки з виробниками «зеленої» електроенергії.

Якщо не брати до уваги, зміну технічної складової роботи НЕК «Укренерго», падіння споживання електроенергії в Україні на рівні 35% та загалом зміну структури споживання електроенергії як такої, однією із основних причин низької оплати електроенергії виробникам з ВДЕ залишається несплата НЕК «Укренерго» з березня 2022 року платежів за послугу із забезпечення збільшення частки виробництва електричної енергії з ВДЕ на рахунок ДП «Гарантований покупець»[30].

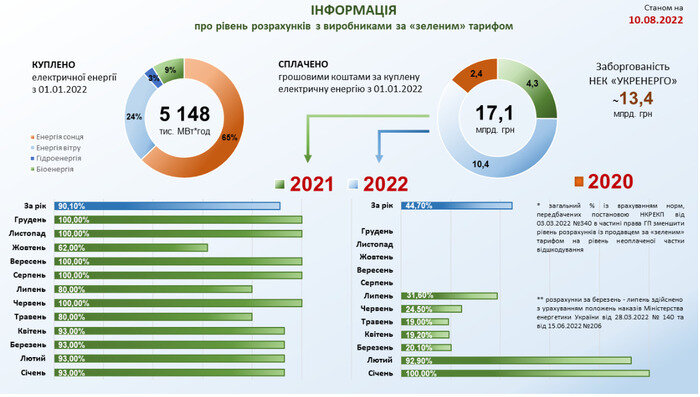

Відповідно до інфорації ДП «Гарантований покупець», станом на 10 серпня 2022 року, загальний рівень розрахунків з виробниками з ВДЕ за поставлену електроенергію у 2021 році становить 90%, а за першу половину 2022 року — 44,7%. Зокрема, за «зелену» електроенергію поставлену у січні 2022 року виплачено 100%, в лютому — 92,9%, березні — 20,1%, квітні — 19,2%, травні — 19%, червні — 24,5% та липні — 31,6%[31].

Рівень розрахунків з виробниками за «зеленим» тарифом станом на 10.08.2022 р.

Джерело: ДП «Гарантований покупець»

Крім того, НЕК «Укренерго» лише з червня 2022 року розпочала розраховуватися з виробниками з ВДЕ, які знаходяться поза межами окупованих територій і продовжують генерувати електроенергію в Україні, за обмеження потужності у 2022 році, які в останні місяці становили рекордні 50%. Проте рівень цих розрахунків досягає в середньому всього 21% від загального розміру необхідних виплат.

Призупинення будівництва вітростанцій

Окрім вище зазначених фінансових проблем, національний вітроенергетичний сектор з ВДЕ стикнувся ще й з неможливістю добудови деяких вітрових електростанцій в термін, передбачений чинним законодавством. За розрахунками УВЕА, у 2022 році в Україні мало бути введено в експлуатацію 800 МВт нових вітроенергетичних потужностей. Усі ці проєкти отримали дозволи на приєднання до енергомережі, компанії уклали договори купівлі-продажу електроенергії за «зеленим» тарифом, та договори на постачання вітроенергетичного обладнання з виробниками обладнання, деякі навіть встигли завезти вітротурбіни на майданчики ВЕС. Проте у зв’язку з початком широкомасштабних бойових дій та окупації частини території України, будівництво вітростанцій було призупинене. На додаток до цього, в березні 2022 року, НКРЕКП прийняла Постанову №352[32], якою надала право усім операторам системи розподілу, з якими був укладений договір на приєднання нових станцій до 24 лютого 2022 року, повідомляти своїх замовників про настання форс-мажору і, за необхідності, відтерміновувати приєднання електроустановок до мережі. Водночас, положення Закону України№ 555-IV «Про альтернативні джерела енергії»[33] встановлюють граничні строки, коли станція має бути збудована для того, щоб отримати «зелений» тариф і такий строк спливає 31 грудня 2022 року. Проте, війна триває, а активні бойові дії на певних територіях не сприяють повноцінній реалізації інвестиційних проєктів, тож щоб інвестори мали можливість добудувати об’єкти та отримати «зелений» тариф, необхідно подовжити строки.

Прагнучи зберегти довіру інвесторів до ринку ВДЕ України, які вже вклали 1 млрд євро у ці проєкти, з метою надання можливості закінчення будівництва, розпочатого до 24 лютого 2022 року, УВЕА підняла питання необхідності внесення змін до чинного законодавства щодо продовження кінцевого строку введення в експлуатацію цих вітроенергетичних проєктів зі збереженням можливості отримання «зеленого» тарифу на той термін, протягом якого триватиме військовий стан плюс невеликий додатковий проміжок часу, необхідний для відновлення ланцюгів постачання комплектуючих та логістичних маршрутів доставки обладнання. Оцінивши усі потенційні виклики та базуючись на інформації, наданій компаніями-членами асоціації, УВЕА запропонувала парламентарям продовжити цей термін для вітроенергетичних проєктів на 1–2 роки після закінчення військового стану, тобто до кінця 2023–2024 років. Проте, дана ініціатива УВЕА зіштовхнулась з гострим несприйняттям з боку окремих народних депутатів України — членів Комітету ВРУ з питань енергетики та житлово-комунальних послуг. Незважаючи на неодноразові заклики профільних асоціацій з ВДЕ, «зелених» інвесторів, міжфракційного об’єднання «Зелена енергія — чисте довкілля» та провідних міжнародних кредиторів і партнерів, включно з ЄБРР, ICC Ukraine та Європейською бізнес асоціацією, внесення відповідних змін до законодавства досі блокується окремими бізнес-групами на рівні Парламенту України.

Можливим вирішенням даної проблеми може стати прийняття Законопроєкту «Про внесення змін до деяких законів України щодо подовження строку введення в експлуатацію об’єктів відновлюваної енергетики за договорами купівлі-продажу електричної енергії за «зеленим» тарифом, укладеними до 31 грудня 2019 року», який розроблений Міністерством енергетики України і передбачає подовження строку дії технічних умов, виданих об’єктам ВДЕ (крім об’єктів, що виробляють електричну енергію з енергії сонця) до 31 грудня 2024 року. Проте, наразі даний Законопроєкт знаходиться на етапі громадських обговорень, а термін його реєстрації у Верховній Раді України, на час написання даної статті, залишається невідомим.

Скасування «зеленого» тарифу?

Додатково до усіх вищевказаних викликів, окремі державні органи влади з березня 2022 року неодноразово починали обговорення можливості тимчасового скасування дії «зеленого» тарифу, аргументуючи таку необхідність війною та дефіцитом коштів на ринку електричної енергії. Про це згадувалося на зустрічах з виробниками ВДЕ, проводились консультації з Секретаріатом Енергетичного Співтовариства стосовно перспективи прийняття такого рішення. Варто зазначити, що сьогоднішній рівень «зеленого» тарифу (88 євро за МВт•год для ВЕС та 110 євро за МВт•год для СЕС), зафіксований на законодавчому рівні до 2030 року, а Уряд України підписуючи Меморандум про Взаєморозуміння з інвесторами в ВДЕ у 2020 році, гарантував незмінність галузевого законодавства та збереження «зеленого» тарифу до 31 грудня 2029 включно[34].

Прийняття рішення про скасування умов договорів щодо «зеленого» тарифу для виробників з ВДЕ та припинення відповідних виплат навіть на тимчасовій основі, призведе до втрати Україною понад 8 ГВт потужностей електростанцій з ВДЕ через їх банкрутство. Це, в свою чергу, погіршить енергетичну безпеку України та знищить довіру міжнародних інвесторів до нашої держави, яка зараз потребує підтримки міжнародних донорів для своєї відбудови. Крім того, без генерації ВДЕ забезпечити стале проходження осінньо-зимового періоду 2022–2023 року особливо в умовах військової агресії росії буде надзвичайно складно. Адже наразі, за приблизними оцінками експертів, Об’єднана енергетична система України сукупно повністю втратила приблизно 4% генеруючих потужностей, а ще 35% потужності знаходиться на окупованих територіях.

Не менш важливим є й те, що реальні ринкові ціни на електроенергію в 4–5 разів вище за ціни реалізації електроенергії в Україні. Більше того, сьогоднішній рівень «зеленого» тарифу, зафіксований до 2030 року, є надзвичайно конкурентним, якщо порівнювати із європейськими цінами на електроенергію. З огляду на тимчасову втрату контролю генерації на окупованих територіях, зараз, на жаль, існує ризик того, що Україні доведеться стати імпортером надзвичайно дорогої електроенергії з ЄС. Тому українські сонячні та вітрові електростанції, які вже виробляють дешевшу за європейську електроенергію, є запорукою енергетичної безпеки України, а також дозволяють державі отримувати прибутки від збільшення обсягів експорту в Європу. Із планами розширення експорту, експорт «зеленої» генерації може принести значні прибутки (Україна нещодавно розпочала експорт електроенергії в Європу та відповідно до заяв НЕК «Укренерго» у ЗМІ лише за місяць держава заробила 700 млн грн) за умови якщо буде добудовано станції ВДЕ та забезпечено стале фінансування галузі.

Однак, нажаль, наразі ініціативи щодо потенційної можливості скасування «зеленого» тарифу не співвідносяться із напрямком зеленої трансформації, планом Європейського Союзу REPowerEU9 та Планом відновлення України, й більше того, можуть призвести до скорочення скорочення обсягу електроенергії, доступної для експорту.

Рішення держаних органів влади щодо подальшого розвитку ВДЕ, прийняті під час війни

Основним бар’єром для широкомасштабного розвитку відновлюваних джерел енергії є непостійність та непослідовність енергетичної політики держави, яка, з одного боку, приймає рішення, що зупиняють розвиток галузі, проте, з іншого боку, все ж здійснює певні позитивні для ринку кроки.

Так, в березні 2022 року, енергосистеми України та Молдови повністю синхронізувались з енергомережею континентальної Європи ENTSO-E, що стало одним із важливих рішень спрямованих проти країни-агресора та новим вікном можливостей для «зеленої» генерації. Після подвоєння пропускної спроможності України з Румунією та Словаччиною зі 100 МВт до 250 МВт у кінці липня 2022 року, що вважається ще одним безумовним досягненням Оператором системи передач (ОСП) за час війни, українська електроенергія, а особливо вироблена за рахунок ВДЕ, набула нової ваги для європейського споживача. За даними Atlantic Council, споживачі Центральної та Східної Європи можуть почати помічати зниження рахунків ще до кінця року завдяки дешевому імпорту української електроенергії, а українські компанії, у перспективі можуть заробляти до 9,5 млрд євро прибутку на рік, якщо потужність з’єднання з сусідніми Угорщиною, Польщею, Румунією та Словаччиною збільшиться до 2,5 ГВт з 2023 року[35]. Враховуючи те, що відповідно до даних НЕК «Укренерго», в Україні є достатньо інфраструктурних можливостей щоб довести потужність з’єднання з сусідніми країнами від 4 ГВт до навіть 6 ГВт, оперативне нарощення національних електроенергетичних потужностей в Україні неминуче. А з урахуванням коротких термінів будівництва і екологічної привабливості згенерованої електроенергії у якій зацікавлений європейський споживач, роль саме відновлюваної енергетики в цьому процесі важко переоцінити.

Другим не менш важливим рішенням прийнятим під час війни, яке безпосередньо впливає на подальший розвиток ВДЕ в Україні, є затвердження Європейською Комісією в травні 2022 року плану REPowerEU, який визначає розвиток відновлюваних джерел енергії як першорядний суспільний інтерес і передбачає збільшення цілі ЄС із досягнення частки ВДЕ у електроенергетичному балансі у 2030 році з 40% до 45%. Так, зокрема, стосовно вітрової енергетики, Європа прагне довести загальну потужність даного сектору до 2030 року до 510 ГВт, яка сьогодні становить 190 ГВт. Україна, як частина енергетичної системи Європи, немає іншого вибору окрім як розвиватись відповідно до європейських енергетичних тенденцій.

Ще одним позитивним для сектору рішенням воєнного часу є підписання Президентом України Володимиром Зеленським Закону України «Про внесення змін до деяких законів України щодо розвитку систем накопичення енергії», який дає «зелене» світло масштабному будівництву систем накопичення і зберігання енергії в Україні, які вкрай важливі для такої негнучкої енергосистеми як українська.

Вкрай важливим для підвищення ліквідності ринку ВДЕ в Україні є надання можливості виробникам з ВДЕ добровільно виходити з балансуючої групи Гарантованого покупця і продавати електроенергію самостійно на різних сегментах ринку. Дане право було затверджене прийнятим в липні 2022 року Законопроєктом №7427 «Про особливості регулювання відносин на ринку природного газу та у сфері теплопостачання протягом дії воєнного стану та подальшого відновлення». Це й же Законопроєкт відкрив шлях до розвитку ринку корпоративних PPA[36] з ВДЕ, в першу чергу, для нових проектів, оскільки надав можливість укладання договору на різницю між виробниками ВДЕ та покупцями електроенергії з відновлюваних джерел енергії.

Також, Міністерство енергетики поновило свою роботу над впровадженням «зелених» аукціонів. Так, 2 серпня 2022 року, Міністерство енергетики України на своєму сайті повідомило про ухвалення Кабінетом Міністрів України розроблену Міністерством енергетики Постанови «Про внесення змін до постанов Кабінету Міністрів України від 23 травня 2018 р. № 420 і від 27 грудня 2019 р. № 1175», якою встановлюється графік проведення аукціонів у 2023 році та визначаються індикативні показники квот на 4 роки вперед. Проте текст даної Постанови на час написання цієї статті, ще не опублікований. Необхідно зазначити, що ринок ВДЕ очікує проведення «зелених» аукціонів ще з квітня 2019 року, коли був прийнятий відповідний Закон «Про внесення змін до деяких законів України щодо забезпечення конкурентних умов виробництва електроенергії з альтернативних джерел енергії» № 2712-VIII. Нормативно-правові акти, прийняті після прийняття цього Закону, направлені на удосконалення Процедури проведення «зелених» аукціонів.[37] Проте, Міністерство енергетики України, скоріш за все, визначиться з індикативними показниками квот після закінчення військових дій на території України.

Позитивний сигнал для ринку розподіленої генерації з ВДЕ надала новина стосовно розробки Міністерство енергетики України Законопроєкту «Про внесення змін до деяких законів України щодо удосконалення умов підтримки виробництва електричної енергії з альтернативних джерел енергії генеруючими установками споживачів», який пропонує на заміну «зеленого» тарифу для споживачів запровадити нову модель підтримки (Net billing)[38], що орієнтована на покриття власного споживання та не потребуватиме додаткових фінансових витрат з боку держави та/або інших споживачів.

Усі ці позитивні рішення, прийняті чи напрацьовані під час війни, свідчать про розуміння державними органами влади важливої ролі відновлюваних джерел енергії для післявоєнної відбудови енергетичного сектору країни. Володіючи одним із найкращих потенціалів вітрової та сонячної енергії; будучи аграрною країною з нескінченними водними та біоресурсами, яка до того ж визначається Європою як майбутній хаб виробництва відновлюваного водню, Україна не може дозволити собі втратити можливості побудувати стабільну, сталу, вуглецево-нейтральну і безпечну енергосистему.

Волонтерська діяльність

Незважаючи на зупинку та пошкодження об’єктів з ВДЕ, а також необхідність виконання своїх фінансових зобов’язань перед національними та міжнародними кредиторами, усі компанії, які працюють в галузі ВДЕ, з початку війни зосередились на збереженні суверенітету та цілісності України, підтримці Збройних Сил України та інших національних силових структур, забезпеченні місцевих громад гуманітарною та медичною допомогою, організації евакуації свого персоналу та його родин і релокації свого бізнесу. Так, відповідно до опитування компаній-членів Української вітроенергетичної асоціації, більшість вітроенергетичних компаній все ж вирішили перенести свої офіси в інші міста, а понад 40% опитаних виділяли протягом перших місяців війни додаткову фінансову допомогу персоналу або ж виплачували заробітну плату наперед. Загалом, за результатами того ж опитування, за перші 2,5–3 місяці війни, 60% вітроенергетичних компаній України витратили понад 1 мільярд гривень на різного роду підтримку місцевих громад, ЗСУ, ТРО та біженців.

У своїй волонтерській діяльності, вітроенергетичні компанії не просто співпрацювали з вже існуючими громадськими організаціями, фондами та галузевими компаніями, але й створили власні фонди і гуманітарні програми. Так, зокрема, з’явились фонди «Дихай» і «Доброго вечора, ми з України» та соціальні проєкти 4refugees.info, HELP DESK: Ukraine і HELP DESK: Poland.

3. МАЙБУТНІЙ РОЗВИТОК СЕКТОРУ ВДЕ

Як вже було зазначено, до війни в Україні було прийнято низку нормативних документів та національних стратегій, які визначають майбутній напрямок розвитку відновлюваних джерел енергії в Україні протягом цього та майбутніх десятиліть. Так, зокрема, Енергетична стратегія України до 2035 року «Безпека, енергоефективність, конкурентоспроможність»[39], передбачає можливість досягнення 25% частки ВДЕ від обсягів загального первинного постачання енергії до 2035 року, оскільки відповідно до тексту Енергетичної стратегії «ВДЕ розвиватимуться найбільш динамічними темпами порівняно з іншими видами генерації». Також Енергетична стратегія обґрунтовує необхідність розвитку розподіленої генерації з ВДЕ, зокрема розробки та початку реалізації плану впровадження «розумних» енергетичних мереж (Smart Grids).

Економічна стратегія України до 2030 року[40] також визначає одним із орієнтирів розвитку національної економіки саме декарбонізацію, розвиток ВДЕ та циркулярної економіки відповідно до Європейського Зеленого Курсу та підвищення енергоефективності. Відповідно до Економічної Стратегії України, частка ВДЕ у загальному виробництві електроенергії має зрости до 25% до 2030 року. Також Економічна стратегія акцентує увагу на необхідності нарощення обсягів накопичувальних потужностей energy storage, розгляду можливості виробництва водню та урегулювання роботи локалізованої генерації[41] з ВДЕ.

Концепція «Зеленого енергетичного переходу України» до 2050 року[42], презентована Урядом України ще у 2020 році, стверджує, що «Україні цілком під силу та економічно доцільно до 2050 року досягти 70% частки ВДЕ у виробництві електроенергії. Причому значну частину (до 15%) має складати виробництво електроенергії за рахунок дахових сонячних електростанцій в домогосподарствах та бізнесі».

Важлива роль відновлюваних джерел енергії визначається також і Національною стратегією низьковуглецевого розвитку України до 2050 року і Другим національно-визначеним внеском до Паризької Угоди.

Проте в умовах повномасштабної війни з російською федерацією, пріоритетної важливості щодо подальшого розвитку ВДЕ набули положення Плану відновлення України[43] до 2032 року, презентованого Урядом України в липні 2022 року на міжнародній конференції донорів в Лугано. Зважаючи на сучасні тенденції, післявоєнний розвиток економіки України буде відбуватись відповідно до даного Плану і сектор відновлюваних джерел енергії не є винятком. Так, до 2032 року планується будівництво 5-7 ГВт нових сонячних та вітроелектростанцій для розширення експортної спроможності України, 30+ ГВт об’єктів з ВДЕ для виробництва відновлюваного водню та 3,5 ГВт гідроелектростанцій та насосних гідроелектростанцій. Додатково, протягом наступних 10 років Планом передбачено введення в експлуатацію 1,5-2 ГВт піковий потужностей, 0,7-1 ГВт акумуляторів та 15 ГВт електролізних потужностей. Обсяг майбутніх інвестицій у національну програму «Енергетична незалежність та зелений курс» наразі оцінюється у 130 млрд доларів.

Водночас варто підкреслити, що цілі з розширення генерації з ВДЕ, представлені вищезгаданим Планом, враховують не весь потенціал відновлюваних джерел енергії. Так, наприклад, за даними Української вітроенергетичної асоціації, вітроенергетичний сектор України має можливість додати до сучасної встановленої потужності ще щонайменше 7 ГВт нових ВЕС до 2030 року. Це пояснюється тим, що, по-перше, станом на кінець 2021 року, 4 ГВт нових вітроенергетичних проєктів вже отримали дозволи на будівництво і більшість з них мали бути введені в експлуатацію до 2024-2026 років, а, по-друге, середня одинична потужність вітрових турбін, пропонованих до експлуатації на нових ВЕС, починаючи з 2021 року, становить 6 МВт і вище, що робить можливість досягнення даної цілі цілком реальною.

Не менш красномовним є й потенціал з розвитку національного сектору біоенергетики і заміщення природного газу біомасою і твердими біопаливами, адже, за попередніми розрахунками, біометан може покрити 30...40% потреб ЄС у газі до 2050 року. За даними Біоенергетичної асоціації України, Україна може потенційно виробляти до 10 млрд м3 біометану на рік, переважно з аграрних відходів. До 2050 року, можна досягти загальних обсягів виробництва біогазу/біометану в країні до 6 млрд м3 на рік, з яких частина може піти на експорт. Загалом же, в Україні достатньо ресурсу, щоб замістити місцевим біопаливом і біометаном до 4 млрд м3 на рік природного газу до 2030 року[44].

Що стосується подальшого розвитку сонячної енергетики, то за сучасних ринкових реалій в Україні і відповідно до цілей, встановлених у Плані RePowerEU[45], активного розвитку набуде сектор малої сонячної генерації, а саме встановлення фотоелектричних систем на дахах будівель та в домашніх господарствах.

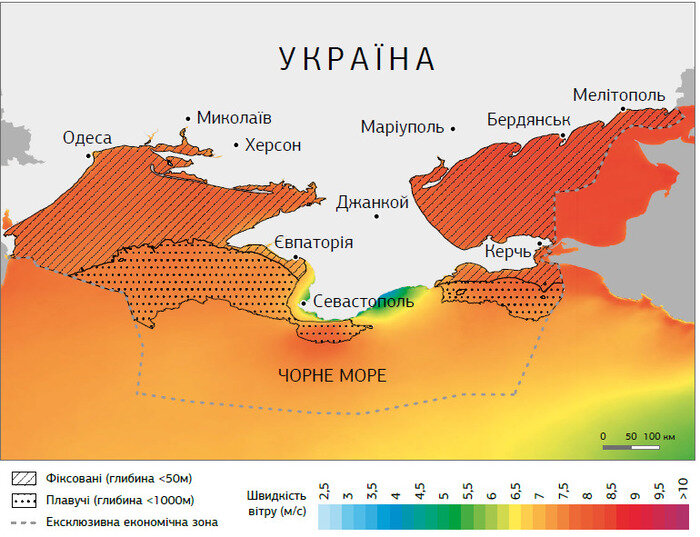

Окрім того, План відновлення України до 2032 року не встановлює конкретних цілей з розвитку офшорної вітроенергетики, тобто ВЕС морського базування. В той самий час треба зазначити, що за даними Світового банку, Україна володіє одним із найкращих технічних потенціалів з розвитку офшорної вітроенергетики в Чорному морі серед усіх країн Чорноморського регіону. Теоретичний технічний потенціал офшорної вітроенергетики в Чорному морі та на мілководді України становить аж 250 ГВт[46], коли загальний теоретичний потенціал всіх Чорноморських країн складає 435 ГВт.

Джерело: Світовий Банк, 2020

Зважаючи на досвід країн-членів ЄС та Енергетичного Співтовариства, які мають вихід до Чорного моря та демонструють високі показники розвитку вітрової енергетики й скорочення викидів парникових газів, запуск ринку офшорної вітроенергетики в Україні є одним із кращих варіантів прискорення досягнення цілей Європейського Зеленого Курсу та RePowerEU. До того ж, Україна повинна розглядати можливість будівництва офшорних ВЕС, оскільки є учасником регіонального співробітництва в контексті Спільного морського порядку денного для Чорного моря, який включає в себе стимулювання та розвиток секторів блакитної економіки, а саме розвиток офшорних вітрових і хвильових технологій.

Відповідно до Білої Книги «Офшорна вітроенергетика та «зелений» водень: відкриття нових меж енергетичної потужності України», підготовленої Українською вітроенергетичною асоціацією та юридичною компанією Asters, у співпраці з Українською водневою радою та Інститутом відновлюваної енергетики НАН України, розвиток ринку офшорної вітроенергетики значно вплине на розширення експортних потужностей України. Морський вітер є більш потужним і постійним, ніж наземний, тож офшорні вітротурбіни генерують значно більші об’єми «зеленої» електроенергії, яких вистачить як для покриття внутрішнього споживання південних територій України (до прикладу, офшорна вітроелектростанція потужністю 1 000 МВт може виробити достатньо «зеленого» водню для обігріву 250 000 домогосподарств), так і для експорту в країни ЄС.

До того ж, офшорні ВЕС можуть бути ефективними і без підключення до загальної енергомережі. Як вже було сказано вище, більша частина сонячних і вітрових енергооб’єктів сконцентрована на Півдні України, відповідно дана частина України вже є технічно обмеженою для підключення нових енергооб’єктів до загальної енергомережі, надлишок яких може призвести до збою її роботи. Перевагою офшорних ВЕС є можливість їх автономної роботи або у вигляді інтерконектору між країнами морського регіону Туреччиною, Румунією, Болгарією, Грузією та Україною, або для генерації електроенергії для виробництва відновлюваного водню. Загалом же, відповідно до розрахунків, наданих у вищезазначеній Білій Книзі, усього теоретичного технічного потенціалу офшорної вітроенергетики України достатньо для середньорічного виробництва 219 млрд нм3 (19.5 млн т) відновлюваного водню методом електролізу.

Важливим є те, що План відновлення України до 2032 року передбачає розвиток ринку відновлюваного водню, адже ще до війни, у своїй Європейській водневій стратегії, ЄС визнав Україну пріоритетним партнером майбутньої водневої трансформації Європи. Відповідно до Проєкту Української водневої стратегії, який Українська воднева рада та Інститут відновлюваної енергетики НАН опублікували у грудні 2021 року, до 2030 року в Україні передбачалось встановлення 10 ГВт потужностей для виробництва відновлюваного водню, 75% якого може бути експортоване до зацікавлених країн Європи, передовсім Німеччини. Аналізуючи положення Плану відновлення України, ці плани лишаються в силі. До того ж, відповідно до даних Української водневої ради, в Україні вже активно розробляється низка проєктів з відновлюваного водню.

Окупація Запорізької АЕС та прагнення окупантів відключити її від загальної енергомережі, окупація понад 60% українських вугільних та 20% газових родовищ, а також перманентний газовий і нафтовий шантаж російською федерацією усієї Європи та світу, чітко свідчать про те, що прийшов час відмовитись від викопного палива, яке робить країни вразливими і взаємозалежними, та перейти до масштабного розвитку відновлюваних джерел енергії. Ця війна продемонструвала усьому світу якою є і може бути ціна традиційної енергетики. Саме тому, профільні асоціації з ВДЕ Європи та України, а саме WindEurope, SolarPowerEurope, Українська вітроенергетична асоціація та Асоціація сонячної енергетики України, переконані, що післявоєнна відбудова України повинна базуватись на основі ВДЕ і що в Україні є достатньо технічного і ресурсного потенціалу для досягнення 50% частки ВДЕ у загальному електроенергетичному балансі України вже до 2030 року. Україна потребує цього не лише через необхідність гарантування власної енергетичної безпеки, але й через необхідність оновлення енергетичної інфраструктури України та компенсації тієї електроенергії, об’єм якої буде втрачено через виведення з експлуатації застарілої генерації на викопному паливі.

ВДЕ на заміну зношеності

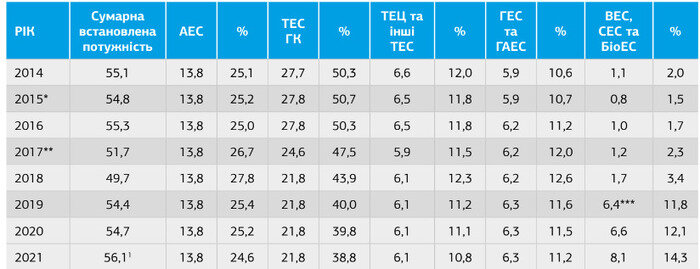

За даними НЕК «Укренерго», станом на кінець 2021 року, загальна встановлена потужність ОЕС України складала 56,169 ГВт, з яких 49,7% припадала на теплові електростанції (ТЕС, ТЕЦ, блок-станції), 24,6% — на атомні електростанції (АЕС), 11,2% — на гідроелектростанції та гідроакумулюючі електростанції, а 14,3% — на електростанції, що працюють на ВДЕ[47].

Атомна генерація, яка забезпечує базове виробництво електроенергії в країні, представлена 4 атомними електростанціями загальною потужністю 13,835 ГВт, які складаються з 15 енергоблоків. Станом на кінець 2021 року 12 енергоблоків вже відпрацювали свій нормований 30-річний термін експлуатації, тому час їх роботи вже було продовжено на наступні 10–20 років. Проте, до 2030 року (включно) дія вже «подовжених» ліцензій на експлуатацію 10 енергоблоків загальною потужністю 9 420 МВт закінчиться. Крім того, ще один енергоблок потужністю 1 000 МВт відпрацює свій нормативний 30-річний ресурс у 2026 році. Таким чином, ДП «НАЕК «Енергоатом» має повторно продовжити термін експлуатації діючих енергоблоків після вичерпання призначеного терміну їх служби, що буде мати відповідні техногенні загрози. Більш того, треба зазначити, що сьогодні більшість атомних блокив Ураїни продовжує працювати на російському ядерному пальному, що створює велики ризики з подальшим його імпортом з російської федерації.

Необхідно зазначити, що в зимовий період 2021-2022 року, вперше в історії України, працювали одночасно всі 15 енергоблоків АЕС.

У зв’язку з тим, що українська енергосистема переобтяжена базовими потужностями і відчуває дефіцит маневрових потужностей, для балансування енергосистеми також використовуються спроєктовані для роботи в базових режимах енергоблоки ТЕС загальною встановленою потужністю 21,8 ГВт. Однак, через те, що частина ТЕС розташована на тимчасово окупованих територіях, деякі блоки зняті з експлуатації чи законсервовані, знаходяться в плановому або аварійному ремонті чи недоступні через відсутність палива, реально доступними є лише 5–6 ГВт теплової генерації. За таких умов основними потужностями регулювання графіка навантаження є вугільні блоки 150–200–300 МВт ТЕС. Проте, через надмірне використання ТЕС для балансування енергосистеми, відбувається додаткове спрацювання ресурсу устаткування, підвищення аварійності та перевитрати палива. При цьому середня кількість годин, яку напрацювали всі енергоблоки ТЕС, вже перевищила 270 тис годин (при граничному парковому ресурсі до 200 тис годин), що призводить до роботи енергосистеми на межі доступних резервів потужності.

Більше того, відповідно до Національного плану скорочення викидів від спалювальних установок великої потужності, який передбачає скорочення викидів діоксиду сірки, оксидів азоту та дрібнодисперсного пилу, Україна зобов’язана модернізувати чи зняти з експлуатації до 2033 року значну частину потужностей теплової генерації. У разі невиконання плану до 2033 року Україна буде змушена зупинити роботу всіх теплових потужностей, які передбачені НПСВ. Відповідно до аналізу НЕК «Укренерго», встановлена теплова генеруюча потужність України у такому разі скоротиться до 3957 МВт, з яких реально доступними будуть лише 882 МВт.

Встановлена потужність електростанцій України, по роках, ГВт

Джерело: ГС «УВЕА», НЕК «Укренерго», 2021

В критичному стані знаходяться і вітчизняні ТЕЦ потужністю 6,1 ГВт, коефіцієнт використання встановленої потужності яких, за даними НЕК «Укренерго», в середньому по Україні в останні роки не перевищує 24%, а їх максимальна потужність у період максимумів генерації електроенергії не перевищує 50% від встановленої потужності. Більше того, дефіцит вугілля та історичне підвищення ціни на природний газ призвели до зупинення роботи значної частини енергоблоків теплової генерації України.

Гідроенергетика, загальна встановлена потужність якої становить 6,3 ГВт, відіграє ключову роль у балансуванні ОЕС України. Саме за рахунок ГЕС і ГАЕС покривається піковий попит на електричну енергію та згладжуються нічні «провали» споживання. Проте ці потужності значною мірою залежать від сезонних та погодних умов, у зв’язку з чим їх частка в загальному обсязі електрогенерації суттєво варіюється.

З огляду на вищесказане, зрозуміло, що сучасна енергетична система України характеризується значною часткою базових потужностей, які не призначені для частих і швидких змін режимів роботи, натомість потужності, які спроможні це здійснювати задля балансування системи (на даний час це, в основному ТЕС), вже відпрацювали свій парковий ресурс.

Проблема історичної фізичної і моральної залежності України від традиційної енергетики та існування потужного лобі викопного палива в провладних кабінетах існує з перших днів незалежності України. Безумовно, всі усвідомлюють важливість традиційної генерації для енергетичної системи України на даному етапі її розвитку, коли саме ця генерація забезпечує базове навантаження в системі, а в окремі періоди навіть балансує виробництво станцій на ВДЕ (мойва йдеться про ТЕС) через відсутність необхідної кількості маневрових потужностей та систем накопичення і зберігання енергії. Більше того, ніхто не ставить під сумнів існування значної частки традиційної енергетики в енергетичному балансі України ще щонайменше до 2035 року, оскільки технічно неможливо здійснити моментальний перехід на відновлювані джерела енергії та суміжні до них «зелені» та «безвуглецеві» енерготехнології. Проте, незважаючи на це, представники сектору ВДЕ змушені регулярно спростовувати маніпулятивну, а іноді і відверто неправдиву інформацію щодо екологічної безпечності або «зеленості» чи економічної привабливості традиційної енергетики, яка поширюється в суспільстві опонентами сектору відновлюваної енергетики. Особливо ця тенденція активізувалась під час війни в Україні, коли представники і лобісти традиційної енергетики зрозуміли, що увесь світ в питанні забезпечення енергетичної незалежності та скорочення залежності від російських енергоресурсів робить ставку саме на відновлювані джерела енергії. Так, наприклад, Уряд України виступив на підтримку прийняття Європейським Парламентом інвестиційної таксономії ЄС, яка визначає інвестиції в деякі нові газові та атомні електростанції як сталі («зелені»). Варто відзначити, що такі країни як, зокрема, Німеччина, Австрія, Іспанія та Люксембург, частка традиційної енергетики (особливої газової) в енергетичних балансах яких історично відігравала важливу роль, виявили політичну волю та засудили таке рішення, оскільки вважають, що воно призведе до спрямування державних коштів на застарілі технології.

Компенсувати той об’єм електроенергії, який буде втрачено як для внутрішнього споживання, так і для експорту, через зношеність інфраструктури на викопному паливі вже у найближчі 5 років, зможуть виключно електростанції на відновлюваних джерелах енергії. Виробляючи електроенергію за рахунок вітру та сонця, споживачі не залежать від кількості і скінченності палива, термінів добування чи поставки цього палива, наявності місця для зберігання палива і утилізації похідних від нього відходів. Тобто, вони не залежать від усіх тих аспектів, які змушують країни залежати один від одного протягом десятка років.

Окрім того, виробництво енергії за рахунок відновлюваних джерел енергії, і вітру зокрема, робить країну незалежною від глобальних цінових коливань на паливо. Електроенергія стає більш доступною, її собівартість падає, відповідно споживач платить менше. Сьогодні ціни на електроенергію з ВДЕ є абсолютно конкурентоспроможними, а іноді і нижчими, за ціни на електроенергію, вироблену за рахунок викопного палива, яке потребує додаткових субсидій від населення.

4. ЗАМІСТЬ ВИСНОВКІВ

З переходом на ВДЕ, енергія як така перестане бути інструментом політичного чи військового впливу однієї країни на іншу. Майже усі війни, що відбувались у світі до сьогодні, були пов’язані з енергетикою і боротьбою за енергетичні ресурси: нафту, газ, вугілля, тощо. Україна, зокрема, є тією країною, яка протягом 31 року незалежності, намагається вижити в умовах постійного енергетичного шантажу і тиску з боку російської федерації. Вже довгий час, наявність тепла і електроенергії в українського споживача залежить від рішення кремля і привабливості української внутрішньої і зовнішньої політики для російської влади. То й же паливний інструмент, росія використовує зараз і для здійснення впливу на європейські країни, які надають масштабну гуманітарну та військову підтримку Україні у війні. Натомість, використовуючи відновлювані джерела енергії, країнам не потрібно буде боротись за них, адже вони є місцевими енергоресурсами, доступними для всіх.

Врешті решт, відновлювані джерела енергії гарантують безпеку та здоров’я суспільства. Чорнобильська катастрофа показала, наскільки атомна енергетика є небезпечною для існування людства, а сучасна окупація Запорізької АЕС росією демонструє, наскільки ефективним для отримання власної вигоди є «ядерний тероризм». Ні українське, ні європейське суспільство не знає, скільки бомб та снарядів потрапило на територію вітрових станцій чи у вітрові турбіни, оскільки це безпечно для їх життя і здоров’я. В той же час, увага усього світу прикута до ситуації на Запорізькій АЕС і до діяльності російських терористів на її території. З огляду на це, масштабне нарощення нових чи продовження терміну експлуатації старих атомних потужностей, яке декларується на рівні органів державної влади і закріплене у Плані відновлення України, викликає значне занепокоєння, адже це посилить вразливість України до подібного роду «ядерного тероризму» і збереже залежність нашої держави від імпорту ядерного палива якщо не з росії, то з інших держав.

Наостанок, варто зазначити, що вітрова енергетика робить суспільство незалежним не лише в питанні електроенергії, але й в питанні декарбонізації інших вуглецеємних галузей економіки, включно і з транспортним сектором. Водень, вироблений за рахунок вітру та сонцю, є реальним паливом для усіх видів транспорту і інструментом незалежності країн від імпорту відповідних нафтопродуктів.

Як економічні, так і суспільні переваги розвитку відновлюваних джерел енергії є беззаперечними. Проте, жоден сектор економіки не зможе стабільно розвиватись без відповідних державних стимулів та привабливого бізнес-клімату в державі. За сьогоднішніх умов, перед Урядом України стоїть єдине завдання — зберегти тих національних та міжнародних інвесторів в ВДЕ, які вже інвестували в економіку України і забезпечити умови для їх подальшої бізнес-діяльності в післявоєнний період.

В загальній перспективі для розв’язання можливих майбутніх проблем, повязаних з розвитком сучасного безвуглецевого енергетичного сектору України з урахуванням ВДЕ необхідно:

- Затвердити єдиний основоположний стратегічний документ, який визначає напрям розвитку енергетики та, зокрема, ВДЕ в Україні.

- Затвердити план заходів щодо реалізації на 5-10 років, який мають виконувати як держава (Президент України, Верховна Рада України, Кабінет Міністрів України, Міністерство енергетики України, НЕК «Укренерго», НКРЕКП тощо), так й учасники ринку.

- Зобов’язати всі причетні до енергетики державні органи та державні підприємства включити до своїх програм діяльності/ розвитку заходи із плану та встановити політичну/адміністративну відповідальність за невиконання.

В короткостроковій перспективі, для стабільного функціонування сектору ВДЕ критично необхідно:

1. Забезпечити незмінність законодавства щодо системи підтримки виробників з ВДЕ та поступового погашення заборгованостей, а також дотримуватись існуючих гарантій, наданих інвесторам на законодавчому рівні;

2. Внести зміни до Наказу Міненерго «Про розрахунки з виробниками за «зеленим» тарифом» від 15.06.2022р. № 206, щоб довести до економічно обґрунтованого рівня рівень виплат виробникам ВДЕ для можливості обслуговування усіх операційних витрат ;

3. Повністю погасити заборгованість перед «зеленою» генерацією за 2021 рік.

4. Зменшити обсяг системних обмежень ВДЕ з боку НЕК «Укренерго».

5. Розробити й прийняти зміни до Постанови НКРЕКП «Про затвердження нормативно-правових актів, що регулюють діяльність гарантованого покупця та купівлі електричної енергії за «зеленим» тарифом» № 641 від 26 квітня 2019 р., щоб запровадити механізм, за яким виробники ВДЕ нестимуть пропорційну відповідальність за небаланси, спричинені прогнозуванням виробництва електроенергії.

6. Забезпечити розрахунки з ДП «Гарантований покупець» за небаланси з боку НЕК «Укренерго» та стабілізувати виплати ОСП за послугу зі збільшення частки ВДЕ.

7. На законодавчому рівні необхідно продовжити запропонований Міністерством енергетики України строк чинності технічних умов вітроенергетичних проектів, будівництво яких було перервано війною а також строк для їх завершення для цілей отримання «зеленого» тарифу, принаймні, на 2 роки.

8. Встановити касовий метод нарахування та оплати ПДВ на послугу зі зменшення навантаження.

9. Відкрити можливість експорту електроенергії для виробників з ВДЕ, створити прозорий і недискримінаційний механізм формування тарифів і розподілу пропускних потужностей, спростити процедуру організації транзиту за принципом свободи доступу до транзитних потужностей.

10. Для стимулювання продажу електроенергії виробниками з ВДЕ на іноземних ринках, експортне ПСО потребує виключення із переліку експортерів, на яких поширюється таке ПСО, виробників з ВДЕ.

11. Якнайшвидше потрібно на законодавчому рівні прийняти механізм видачі і обороту гарантій походження електричної енергії з ВДЕ та в подальшому створити національний реєстр гарантій походження на електричну енергію, вироблену з ВДЕ.

В довгостроковій (післявоєнній) перспективі широкомасштабний розвиток «зеленої» генерації та створення нової моделі енергетичного сектору України буде можливим за умови:

1. Прийняття чітких Національних стратегій із розвитку ВДЕ, виробництва відновлюваного водню та розвитку офшорної вітроенергетики. Перегляд Енергетичної стратегії до 2035 року з врахуванням заміщення вибуваючих потужностей генерації новими із суміжним нарощенням обсягів накопичувальних потужностей (energy storage). Прийняття Енергетичної стратегії України до 2050 року;

2. Встановлення амбітних цілей із розвитку ВДЕ, що відповідатимуть сучасній енергетичній політиці ЄС, а саме щодо досягнення щонайменше 50% частки ВДЕ у електроенергетичному балансі України до 2030 року (з врахуванням ГЕС великої потужності) та досягнення безвуглецевої економіки до 2050 року;

3. Проведення міжнародних комунікаційних кампаній для заохочення входу на ринок ВДЕ України міжнародних стратегічних та фінансових інвесторів;

4. Впровадження нових ринкових механізмів стимулювання розвитку ВДЕ, включно з «зеленими» аукціонами, корпоративними PPA, контрактами на різницю, тощо;

5. Збільшення використання біомаси у генерації електро- та теплоенергії;

6. Забезпечення розвитку ринку відновлюваного водню, а саме:

- Надати гарантії походження водню, переглянути вуглецевий податок та підвищити його;

- Перевірити та технічно обгрунтувати можливість використання української ГТС, локалізувати проєкти з виробництва водню, приєднати їх до ГТС;

- Забезпечити імплементацію національнильних водневих проєктів;

- Розбудувати надійну інфраструктуру з виробництва, споживання та експорту відновлюваного водню;

- Стимулювати наукові організації на дослідження в сфері водневих технологій;

7. Дослідження потенціалу та розроблення відповідної законодавчої бази для будівництва гібридних електростанцій з ВДЕ;

8. Сприяння розвитку місцевих енергетичних ініціатив, зокрема, енергетичних кооперативів, малого та середнього підприємництва в енергетичній сфері, генерації та постачання електроенергії з урахуванням регіональних особливостей, розвитку розподіленої генерації;

9. Стимулювання національного виробництва обладнання та коплектуючих для об’єктів ВДЕ, включно з вітровими турбінами.

10. Застосування кращих практик з охорони навколишнього природного середовища;

11. Розроблення законодавства в частині запровадження схеми торгівлі квотами на викидами парникових газів та інших ринкових та неринкових інструментів скорочення викидів парникових газів;

12. Збільшення частки встановлених автоматизованих систем обліку електричної енергії;

13. Забезпечення надійного функціонування енергетичної інфраструктури, проведення необхідних заходів із модернізації, зниження поломок та аварійності.

[1] https://www.facebook.com/league.antitrust/posts/268234217994867

[2] https://ccu.gov.ua/sites/default/files/3_332_2020.pdf

[3] https://www.theguardian.com/environment/2021/nov/03/more-than-40-countries-agree-to-phase-out-coal-fired-power

[4] https://zakon.rada.gov.ua/laws/show/1804-2021-%D1%80#Text

[5] https://www.rada.gov.ua/news/Novyny/219439.html

[6] https://suspilne.media/141764-zelenij-akciz-ci-stane-vin-virokom-dla-zelenoi-energetiki/

[7] https://2019.global-climatescope.org/

[8] https://global-climatescope.org/downloads/climatescope-2021-report.pdf

[10] Щорічний Звіт УВЕА «Вітроенергетичний сектор України 2021. Огляд ринку». Станом на 23.08.2022, дані по встановленій потужності сектору ВДЕ на сайті НКРЕКП недоступні для публічного доступу з міркувань безпеки.

[11] Щорічний Звіт УВЕА «Вітроенергетичний сектор України 2021. Огляд ринку». Станом на 23.08.2022, дані по встановленій потужності сектору ВДЕ на сайті НКРЕКП недоступні для публічного доступу з міркувань безпеки.

[12] Щорічний Звіт УВЕА «Вітроенергетичний сектор України 2021. Огляд ринку». Станом на 23.08.2022, дані по щорічним результатам роботи ринку електроенергії на сайті НЕК «Укренерго» недоступні для публічного доступу з міркувань безпеки.

[13] Щорічний Звіт УВЕА «Вітроенергетичний сектор України 2021. Огляд ринку»

[14] Постанова НКРЕКП від 30.08.2019 № 1817

[16] За механізмом «контракт на різницю» (Contract for Difference, CFD) виробники «зеленої» електроенергії продають її за ринковими цінами, але також укладають із державою або іншими гравцями (споживачами, трейдерами, постачальниками) додатковий договір. Відповідно до нього вони будуть або отримувати компенсацію, яка складається з різниці між зафіксованим тарифом і реальною ціною продажу на ринку, або навпаки оплачувати цю різницю іншій стороні. Джерело: https://ecoaction.org.ua/wp-content/uploads/2021/03/Energia-VDE-web.pdf

[17] Корпоративні PPA — це довгострокові договори купівлі-продажу електричної енергії з ВДЕ, відповідно до яких покупцем електричної енергії виступає не визначене державою підприємство (як наразі в Україні ДП «Гарантований покупець»), а приватні компанії. Джерело: https://ecoaction.org.ua/wp-content/uploads/2021/03/Energia-VDE-web.pdf

[18] Електронний документ, що видається на вимогу виробника ВДЕ для надання кінцевому споживачеві. Він підтверджує виробництво певної частки або кількості енергії з відновлюваних джерел.

[19] https://dtek.com/first-energy-storage-day/

[20] https://kness.energy/news/energy-storage-system-by-kness-persha-promislova-sistema-nakopichennya-energii-stvorena-v-ukraini/

[21] https://ua.energy/renewables/nek-ukrenergo-uspishno-zdijsnyla-vypusk-zelenyh-yevroobligatsij-na-sumu-825-mln-dolariv/

[22] https://www.slideshare.net/Ukrenergo/ss-245951924

[23] https://zakon.rada.gov.ua/laws/show/555-15#Text

[24] Механізм net metering (чистий облік електроенергії) дає змогу власникам об’єктів ВДЕ використовувати енергомережу для того, щоб довгостроково зберігати у ній надлишки виробленої енергії, і споживати її згодом за потреби. Net Billing — це один з видів Net Metering, який працює за схожим принципом. Відмінність полягає у тому, що надлишки, які віддаються в мережу, зараховуються не в кВт•год, а в гривнях, відповідно до ціни електроенергії на момент віддачі.

[25] Дані зібрані профільними асоціаціями з ВДЕ.

[26] Наказ Міністерства енергетики України № 140 від 28.03.2022

[27] Відповідно до даних ДП «Гарантований покупець», станом на 15 серпня 2022 року, середній рівень розрахунків з виробниками з ВДЕ за 2021 рік становить 90,1%. Джерело: https://www.gpee.com.ua/news_item/342

[28] http://reform.energy/news/glava-garpoka-pilipenko-pidtrimka-tarifiv-dlya-naselennya-eksporterami-ee-tse-zhivi-groshi-neobkhidni-rinku-intervyu-20667

[29] Наказ Міненергетики від 15.06.2022 р. № 206 « Про розрахунки з виробниками за «зеленим» тарифом» https://document.vobu.ua/doc/13525

[30] Для забезпечення покриття економічно обґрунтованих витрат Гарантованого покупця на виконання спеціальних обов’язків із купівлі електричної енергії за «зеленим» тарифом гарантований покупець одночасно з виконанням зобов’язань з купівлі електричної енергії за «зеленим» тарифом надає оператору системи передачі послугу із забезпечення збільшення частки виробництва електричної енергії з альтернативних джерел.

[31] https://www.gpee.com.ua/news_item/342

[32] https://www.nerc.gov.ua/acts/pro-zatverdzhennya-poryadku-timchasovogo-priyednannya-elektroustanovok-do-sistemi-rozpodilu-u-period-diyi-v-ukrayini-voyennogo-stanu

[33] https://zakon.rada.gov.ua/laws/show/555-15#Text

[34] Меморандум про взаєморозуміння щодо врегулювання проблемних питань у сфері відновлюваної енергетики України

[35] https://www.atlanticcouncil.org/blogs/ukrainealert/ukraine-defies-russian-invasion-and-advances-european-energy-integration/

[36] Корпоративні PPA — це довгострокові договори купівлі-продажу електричної енергії з ВДЕ, відповідно до яких покупцем електричної енергії виступає не визначене державою підприємство (як наразі в Україні ДП «Гарантований покупець»), а приватні компанії.

[37] http://mpe.kmu.gov.ua/minugol/control/uk/publish/article?art_id=245534726&cat_id=167475; https://zakon.rada.gov.ua/laws/show/1175-2019-%D0%BF#Text; https://zakon.rada.gov.ua/laws/show/2479-20#Text

[38] Механізм Net Billing дає змогу власникам об’єктів ВДЕ використовувати енергомережу для того, щоб довгостроково зберігати у ній надлишки виробленої енергії, і споживати її згодом за потреби. Надлишки, які віддаються в мережу, зараховуються не в кВт•год, а в гривнях, відповідно до ціни електроенергії на момент віддачі.

[39] https://mepr.gov.ua/files/images/news_2020/21012020/%D0%95%D0%BD%D0%B5%D1%80%D0%B3%D0%B5%D1%82%D0%B8%D1%87%D0%BD%D0%B0%20%D1%81%D1%82%D1%80%D0%B0%D1%82%D0%B5%D0%B3%D1%96%D1%8F%20%D0%A3%D0%BA%D1%80%D0%B0%D1%97%D0%BD%D0%B8%20%D0%BD%D0%B0%20%D0%BF%D0%B5%D1%80%D1%96%D0%BE%D0%B4%20%D0%B4%D0%BE%202035%20%D1%80%D0%BE%D0%BA%D1%83.pdf

[40] http://kyiv-heritage.com/sites/default/files/%D0%9A%D0%B0%D0%B1%D0%BC%D1%96%D0%BD%20-%20%D0%9D%D0%B0%D1%86%20%D0%B5%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D1%96%D1%87%20%D1%81%D1%82%D1%80%D0%B0%D1%82%D0%B5%D0%B3%20%D0%B4%D0%BE%202030%20(2021)%20%D0%A2%D0%B5%D0%BA%D1%81%D1%82%20%D0%97%D0%B5-%D0%A8%D0%BC%20369%D1%81.pdf

[41] Генерація, що приєднується безпосередньо до мереж споживача, без плати за розподіл та передачу електричної енергії.

[42] https://mepr.gov.ua/files/images/news_2020/14022020/pdf_%D0%B7%D0%B5%D0%BB%D0%B5%D0%BD%D0%B0%20%D0%BA%D0%BE%D0%BD%D1%86%D0%B5%D0%BF%D1%86%D1%96%D1%8F%20(2).pdf

[44] http://ihe.nas.gov.ua/index.php/journal/article/view/492

[45] RePowerEU передбачає обов’язковість встановлення сонячних панелей на дахах будівель (нових комерційних і громадських) до 2025 року, а також на дахах нових житлових будівель — до 2029 року. Ціль Плану полягає у збільшенні частки сонячної фотоелектричної енергії до 2025 року та досягнення загальних 600 ГВт до 2030 року.

[46] https://documents.worldbank.org/en/publication/documents-reports/documentdetail/709391586844502062/technical-potential-for-offshore-wind-in-ukraine-map

[47] Щорічний Звіт УВЕА «Вітроенергетичний сектор України 2021. Огляд ринку»