")

")

1. Газовий сектор України вже довгий час знаходиться на роздоріжжі, марнуючи свій значний невикористаний потенціал в умовах зростаючих викликів. Наразі, країна має один із найбільших обсягів видобутку та запасів природного газу серед своїх сусідів, та є ключовим партнером у транзиті природного газу за рахунок високого рівня розвитку газової інфраструктури, що дає змогу забезпечувати енергетичну безпеку України та країн ЄС.

Для забезпечення внутрішнього споживання природним газом комерційного сектору, домогосподарств та бюджетних організацій виключно важливу роль відіграє одна із найбільш у Європі система газорозподільних мереж (ГРМ) загальною протяжністю 289 тис. км. Під час аналізу її стану слід враховувати, що робота ГРМ нерозривно пов’язана із попитом на природний газ, завантаженістю газотранспортної системи України (ГТС, магістральні газопроводи), власним газовидобутком та економічними умовами. Короткий екскурс в історію розвитку газової галузі України та її взаємозалежність від інших галузей економіки дозволяє краще розуміти сучасну структуру ринку та природу системних викликів.

Шлях від експортера до імпортера. З 1950‑х до середини 1970‑х років Україна була однією з провіднихгазовидобувних країн регіону та експортером газу. Газ з українських родовищ використовувався як для потреб внутрішніх споживачів, так і для споживачів Російської Федерації, Білорусі, Молдови, Польщі та ще 5-ти нині Європейських країн. В 1975р. сумарний обсяг видобування сягнув історичного максимуму склавши 68,1 млрд. куб. м (проти 20 млрд. куб. м у 2020 році, що майже у 3,5 рази менше). Це була епоха розквіту галузі та української промисловості, так як паралельно розвивалися й інтенсивні споживачі газу –хімічна, металургійна та важка промисловість.

Активно проводились заходи з газифікації – за цим показником Україна й досі є одним з лідерів серед країн ЄС (в структурі джерел енергії для домогосподарств в Україні на газ припадає майже 60%, в той час як в країнах ЄС – менше ніж 40%). Але з часом, по мірі розвитку видобувної промисловості у РФ та Середній Азії, і паралельним виснаженням газових родовищ, Україну стали розглядати як ключового транзитера російського газу до Європи. Отже, виникла потреба в будівництві потужної газотранспортної системи, яка й досі займає 2-ге місце в Європі за масштабами, та 3-тє місце в світі за обсягами зберігання в газосховищах (ПСГ).

Ціною цього стало зростання споживання газу все менш за рахунок власного видобутку, та все більш за рахунок імпорту з Росії, яка забезпечила постійну можливість купувати газ в практично необмежених обсягах. Наприкінці існування Української СРСР, країна могла забезпечити тільки 20% своїх потреб в споживанні за рахунок власного видобутку, сформувалася значна імпортна залежність від російського газу, роль ключового транзитера російського газу в Європу остаточно закріпилась за Україною.

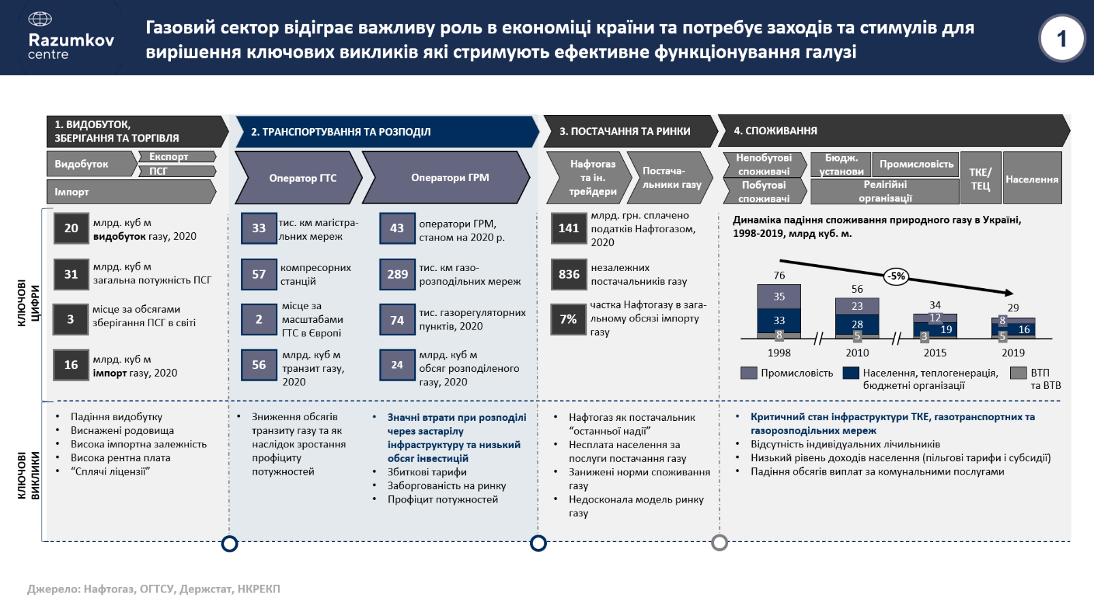

Початок занепаду галузі. Розпад Радянського Союзу в 1991р., спричинив значну політичну й економічну нестабільність, яка відобразилася на газовому секторі України. Зменшилося загальне споживання природного газу приблизно в 4 рази (зі 118,2 млрд куб. м. у 1991р. до 30 млрд. куб. м. у 2020р.), натомість залишилися додаткові проблеми у вигляді викривлених ринкових механізмів та неефективного управління державними підприємствами, що ще більше підірвали стабільний розвиток газової галузі в Україні, сформувавши ряд сьогоденних системних викликів. У загальному баченні, газовий сектор можна розділити на 4 ланцюги доданої вартості, та коротко охарактеризувати наступні системні виклики (див. рис. 1, «Ланцюг доданої вартості газового сектору» ):

[Рис.1. Ланцюг доданої вартості газового сектору]

Ланцюг №1. Видобуток, зберігання та торгівля природним газом

Незважаючи на те, що газовидобувні компанії є одними з найбільших платників податків та надають високий непрямий ефект на економіку - кожна гривня валової̈ доданої̈ вартості видобувних галузей̆ генерує 1,87 грн ВВП України, а кожен працівник – 3,35 робочих місць (на рівні IT галузі) в інших секторах економіки, Україна досі не може реалізовувати значний потенціал власного видобутку газу, через ряд наступних викликів:

- Високий рівень зарегульованості процедур (складність отримання ліцензії, значна кількість“сплячих” ліцензій) пов’язаних з експлуатацією родовищ і веденням геологорозвідувальних робіт спричиняє щорічне падіння видобутку і стагнацію галузі.

- Виснажені діючі родовища. Ключові родовища, з яких видобувається природний газ були відкриті в 1950–1980-ті роки. Рівень виснаженості родовищ коливається в межах 75-90%, що призводить до зниження обсягів видобутку та збільшення собівартості видобутку.

- Висока імпортна залежність. Незважаючи на диверсифікацію імпорту, яка почалась з 2011 року та дозволила Україні повністю відмовитись від імпортованого газу з Росії, частка імпорту у сукупному надходженні залишається на високому рівні (31% у 2020р.).

Ланцюг №2. Транспортування та розподіл

Високий рівень розвитку газової інфраструктури дає змогу забезпечувати енергетичну безпеку України та ЄС, але через проблему профіциту потужностей, та відсутність стимулів для модернізації її технічний стан наразі критичний

- Оператор ГТС. Ризик суттєвого зменшення транзиту. За рахунок транзиту газу оператор ГТСУ щорічно отримує доходу на суму у близько 2 млрд. дол. США. Отже, після введення в експлуатацію трубопроводу Північний потік-2, за умовами підписаного контракту у 2019 році, Газпром вже зменшив обсяги газу, що транспортується через Україну в 2020р., з 90 до 65 млрд. куб. м (що вплинуло на скорочення потенціалу зростання ВВП на близько 1,5%). Прогнозується подальше падіння обсягів транзиту газу до 40 млрд куб. м в середньому протягом 2021-2024рр.

Після закінчення дії контракту між НАК «Нафтогаз України» та Газпромом 31 грудня 2024р. та уразі запуску в експлуатацію Північного потоку- 2, ГТС з 2025р. може майже повністю втратити транзит.

На сьогодні потужності ГТС використовуються лише на 30%. Таким чином, збільшуються додаткові непродуктивні витрати через профіцит потужностей. Дивлячись на економічну складову транзиту, потрібно вказати, що, наразі, це одна з найбільш вразливих точок газотранспортної інфраструктури та взагалі економіки країни.

- Оператор ГРМ. Профіцит газорозподільчих потужностей. Внутрішнє споживання дозволяє завантажити внутрішні потужності операторів ГРМ лише на 25%.

- Оператор ГРМ. Шість років поспіль тарифи на розподіл є збитковими. З 2015р регулятором не було враховано в тарифах на розподіл реальні обсяги газу для виробничо технологічних витрат (ВТВ) та встановлено занижену вартість таких витрат.

- Оператор ГРМ. Відсутність стимулюючого тарифоутворення не дає змоги оновлювати інфраструктуру, що призводить до збільшення ВТВ та підвищує ризики розподілу газу, а значить й газозабезпеченню економіки.

Ланцюг №3. Постачання та ринки. Реформа ринку природного газу дозволила підвищити рівень прозорості ринку та забезпечити розвиток енергетичного сектору, але деякі виклики залишись актуальними:

- Нафтогаз. Є постачальником “останньої надії”, що сприяє накопиченню боргових зобов’язань.

- Постачальники газу. Занижені норми споживання газу. КМУ встановив необґрунтовані норми, які в 2,5 рази менші за фактичне споживання газу мотивуючи споживачів ухилятись від встановлення лічильників газу

- Несплата населення за послуги постачання газу, яка призводить до дефіциту коштів.

- Недосконала модель ринку газу, яка сприяє накопиченню боргів

Ланцюг №4. Споживання газу в Україні в період з 1991 року до 2020 року скоротилося приблизно в 4 рази.

- Ключовими причинами скорочення споживання є падіння промислового виробництва, перехід ТЕС/ТЕЦ на використання вугілля у якості палива, втрата контролю над частиною території та запровадження заходів з підвищення енергоефективності (опалення)

- Споживачі. Значна частина інфраструктури ТКЕ, газотранспортних та газорозподільних мереж побудована в середині минулого століття та значно вичерпала свій ресурс і перебуває в аварійному стані. За даними Держстату, 18,6% теплових мереж визнано аварійними. В результаті цього мають місце великі технологічні та фінансові втрати

- Відсутність індивідуальних лічильників. Встановлення лічильників здійснюється за рахунок коштів передбачених Регулятором в тарифах на розподіл газу, але сума закладена в тарифах у 5-10 разів менша, аніж необхідна для забезпечення всіх споживачів лічильниками газу. Відсутність лічильників призводить до зменшення надходжень від населення до постачальників через діючі наразі низькі норми споживання

2. Тенденція падіння газовидобутку в Україні продовжується, обсяги транзиту за новим контрактом зменшуються, споживання газу також не відзначається позитивною динамікою (-4% з 2015р. по 2020р.) але незважаючи на всі перелічені виклики, газотранспортна система продовжує працювати як єдиний організм, маючи свою “кровоносну систему”- мережу газотранспортних та газорозподільчих труб.Незалежно від обсягу споживання, мережа потребує стабільного підтримання її в робочому стані, зокрема, певного обсягу технологічного газу (ВТВ) для збереження робочого тиску, відповідної кількості підстанцій та працівників.

Водночас, масштаб газотранспортної системи залишився таким же, як і за радянських часів (100 млрд куб. м). Це призводить до зайвих витрат технологічного газу, завдає збитків операторам ГТС та позбавляє можливостей інвестувати значні кошти в модернізацію мережі.

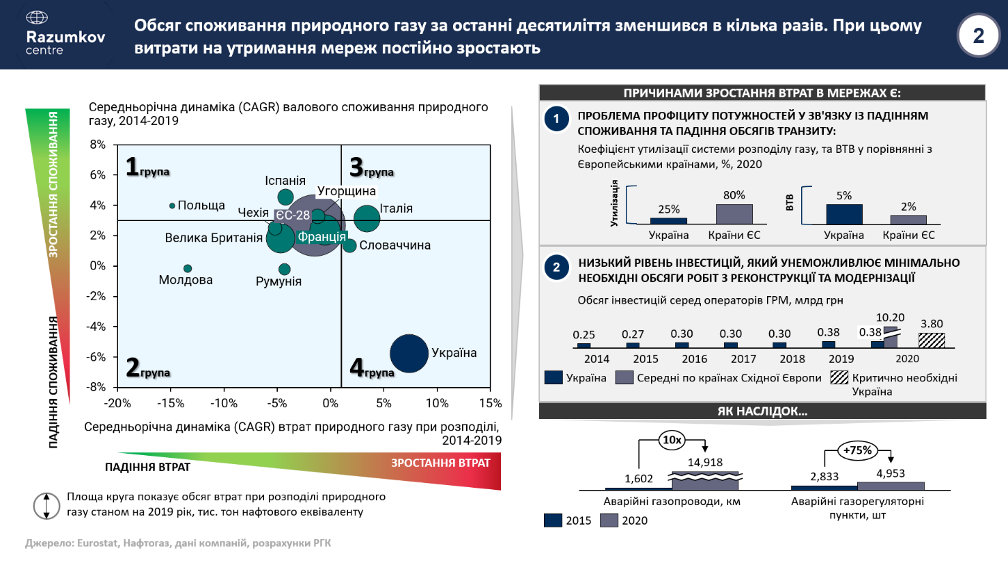

Як було зазначено раніше, обсяг споживання природного газу за останні десятиліття зменшився в 4 рази, проте витрати на утримання мереж постійно зростають.

Порівнюючи ефективність Української газової інфраструктури з країнами Європи (див. рис 2), ми бачимо що можна умовно згрупувати обрані країни на 4 групи, за наступними критеріями: ось Х- середньорічна динаміка (CAGR) втрат природного газу при розподілі (2014р.-2019р.), ось Y- середньорічна динаміка (CAGR) валового споживання природного газу (2014р.-2019р.), та площа круга- показує обсяг втрат при розподілі природного газу станом на 2019р. (див. рис.2, Порівняння газової інфраструктури в Україні з країнами Європи)

[Рис.2. Порівняння газової інфраструктури в Україні з країнами Європи]

Група 1. Країни з інтенсивним ростом споживання газу (вище середнього в 28 країнах ЄС, що на рівні 3%) та ефективними заходами зі скорочення втрат природного газу при розподілі (нижче середнього в 28 країнах ЄС, що на рівні 1%). Серед цих країн- Польща, Іспанія та Угорщина.

Група 2. Країни із повільною динамікою споживання газу (CAGR менше 3%), та ефективними заходами зі скорочення втрат природного газу при розподілі (CAGR нижче 1%). Серед цих країн- Велика Британія, Франція Чехія, Румунія та Молдова.

Група 3. Країни із зростаючим споживанням газу (CAGR вище 3%), але із паралельним зростанням втрат при розподілі (CAGR вище 1%). Серед таких країн- Італія.

Група 4. Країни із повільною/негативною динамікою споживання газу (CAGR менше 3%), та зростаючим обсягом втрат при розподілі (CAGR вище 1%). Серед таких країн в представленій виборці – Україна та Словаччина.

Наразі, Україні займає перше місце серед Європейських країн за обсягами втрат газу при розподілі (ТОП 3- Україна- 697 тис. тне у 2019, далі Франція- 427 тис. тне, та Велика Британія- 398 тис. тне).

Загалом, зростання втрат в газотранспортних мережах в Україні обумовлено двома основними причинами:

1) Проблемою профіциту потужностей у зв'язку із падінням споживання та падінням обсягів транзиту.

Якщо брати середній показник завантаженості газотранспортних систем, в країнах ЄС цей показник сягає 80%, коли в Україні він знаходиться на рівні 25% (з розрахованого обсягу розподілення у 100 млрд. куб. м, в мережі розподіляється в середньому тільки 24-25 млрд. куб. м щорічно). У той же час, для оптимальної роботи систем в ЄС витрачається в середньому 2% технологічного газу від загального обсягу, в Україні- 5%.

2) Проблемою хронічно низького рівня інвестицій, який унеможливлює мінімально необхідні обсяги робіт з реконструкції та модернізації. Станом на 2020р., для модернізації та оновлення мереж, критично необхідний щорічний обсяг інвестицій знаходиться на рівні 4 млрд. грн, у той час коли історичний обсяг сягає близько 0.3 млрд грн. Для порівняння, станом на 2020 рік в Європейських країнах середній обсяг інвестицій у 27 разів вищий.

Як наслідок, кількість аварійних газопроводів в Україні з кожним роком збільшується. Якщо у 2015р. капітальних інвестицій потребували близько 1,6 тис км, то за п'ять років їх обсяг мереж зріс у десять разів до 15 тис км.

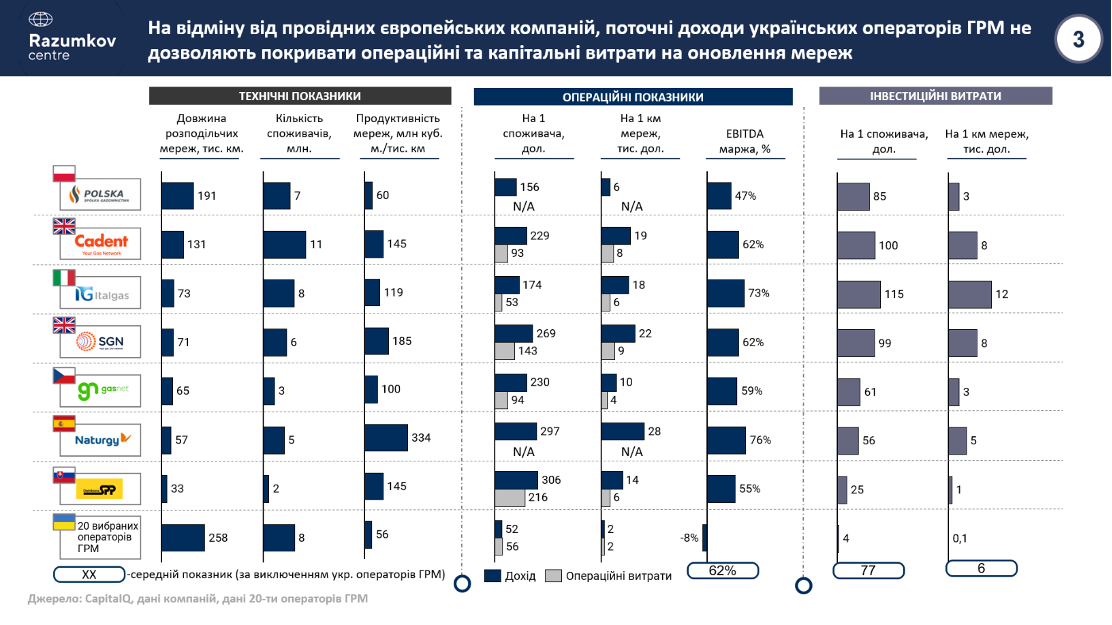

3. Хто відповідає за стан цих мереж? Оператори газорозподільчих мереж (оператори ГРМ) є природними монополістами, які доставляють газ споживачами через газорозподільні системи. Станом на 2021р. в Україні діє 43 оператори ГРМ.

Саме ці оператори відповідальні за розподіл газу та стан мереж, але чому маючи одну з найпотужніших мереж газорозподільчої системи вона доведена до такого критичного стану. Що відбувається з іншими, такими ж операторами ГРМ в Європі? Наприклад в країнах групи 1 чи 2 (див. рис 2). Нижче викладені основні висновки порівняльного аналізу операційної діяльності Українських операторів ГРМ з провідними операторами Європейських країн (див. рис.3).

[Рис.3. Порівняння показників операційної діяльності операторів ГРМ в Україні та Європі]

Технічні показники

- Українські оператори ГРМ одні з найбільших за довжиною розподільчих мереж але у той же час мають продуктивність мереж (обсяг розподіленого газу/довжину газопроводів) в середньому нижче на 50% ніж в Європі.

- Для більшості українських операторів, характерне збалансоване поєднання промислових споживачів і клієнтів житлового/комерційного сектору. Здебільшого промислове споживання складає 35-40% від загального обсягу споживання

Операційні показники

- Для операторів розподільних систем ЄС характерна EBITDA маржа на рівні 62%, водночас всі розглянуті українські оператори у 2019р. показали збитки, що призвело до від’ємної EBITDA маржі на рівні -8%.

- Як бачимо, дохідна частина Європейських операторів дозволяє генерувати достатній операційний прибуток. Враховуючи високі показники EBITDA маржі, компанії самостійно генерують достатній обсяг грошових коштів для подальших капітальних інвестицій в модернізацію системи. Дохідна частина українських операторів, навіть не дозволяє покрити операційні витрати необхідні для належного обслуговування мереж (52 млрд. грн доходу проти 56 млрд. грн операційних витрат).

- Порівнянність питомих витрат українських операторів розподільних систем з операторами ЄС зумовлена тим, що більша частина операційних витрат українських операторів пов'язана з витратами на газ (закупівля на покриття можливих втрат)

Інвестиційні витрати

- Показник капітальних витрат операторів розподільних систем ЄС є набагато вищим, ніж в українських операторів розподільних систем. В середньому, оператор в ЄС витрачає 77 дол. США на одного споживача (український оператор – 4 дол. США, що в 19 разів менше), та 6 тис. дол. США на 1 км мереж (український оператор витрачає 0,1 тис. дол. США, що в 60 разів менше). Вік та поганий технічний стан деяких ділянок розподільної системи зумовлюють значні витоки газу та значні його технологічні втрати.

- Капітальні витрати українських операторів розподільної системи є дуже низькими, як у результаті законодавчих обмежень і відсутності стимулів для компаній інвестувати у розвиток мережі, так і через відсутність стимулів у сфері запровадження інновацій.

Висновок: На відміну від провідних європейських компаній, поточні доходи українських операторів ГРМ не дозволяють покривати операційні та капітальні витрати на оновлення мереж.

Що далі? Хоч і технічний стан мереж критичний, обсяг інвестицій недостатній, стимулювання галузі майже відсутнє- все ж є надія на краще майбутнє: “Враховуючи інтенсивну газову інфраструктуру, стабільно функціонуючу промисловість та сприятливі умови для розвитку ВДЕ, Енергетичне співтовариство визначає Україну найкращою країною в рамках потенціалу для розвитку водневої промисловості” Додатково, у рамках затвердженої у 2020р. водневої стратегії ЄС розраховує, що в Україні до 2030р. буде побудовано до 10 ГВт потужностей для виробництва "зеленого" водню.

Але сьогодні, для реалізації цих амбітних водневих планів нам потрібно чимало змін. Як мінімум- треба забезпечити належне, нормальне функціонування існуючої мережі для внутрішнього споживання та проаналізувати всі причини, природу сьогоденних викликів газорозподільчих мереж, та запропонувати варіанти вирішення цих викликів через призму найкращих світових практик.