")

")

Нарешті, українці отримали довгоочікувані цінові пропозиції від газових компаній — річний фіксований тарифний план на період з 1 травня 2021р. — 30 квітня 2022р. Це новий ціновий продукт вперше запроваджено в Україні згідно з постановою НКРЕ КП від 7 квітня 2021р. №572.

Зокрема, пунктом 3 постанови передбачено, що постачальники природного газу побутовим споживачам з 01 травня 2021 року зобов’язані до 25 квітня 2021р. оприлюднити ціну на природний газ, який постачатиметься в рамках базової річної пропозиції (БРП).

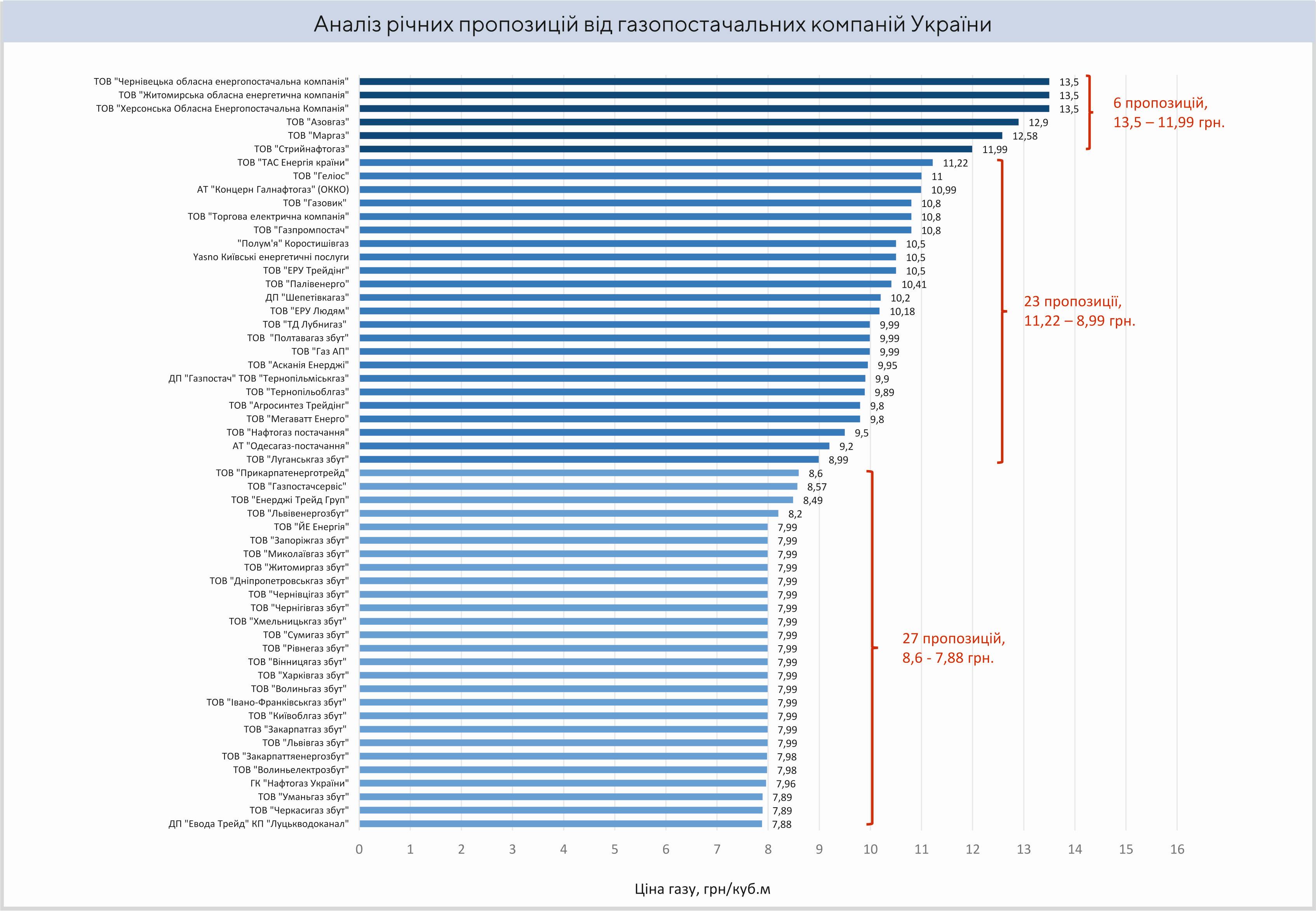

Слід відзначити, що оприлюднені понад шістдесятьма постачальними компаніями ціни БРП знаходяться у досить широкому діапазоні — від 7,88 до 13,5 грн/куб м (з ПДВ). Майже у 50% постачальників заявлені ціни не перевищують 8 грн/куб м. Однак, середньому фіксована річна ціна вище на 26% порівняно з місячною ціною, що була у квітні 2021р.

Важливо підкреслити, що відповідно до постанови НКРЕ КП постачальник не має права протягом періоду дії БРП збільшувати ціну природного газу, а усі побутові споживачі з 1 травня ц.р. будуть переведені на БРП автоматично.

У цій статті, насамперед, аналізується БРП державної компанії НАК «Нафтогаз України» (Компанія), адже цей господарський суб’єкт контролює близько 70% усього видобутого газу в країні та усі підземні сховища газу (ПСГ) загальним обсягом 30 млрд. куб м. Крім того, внаслідок свого монопольного становища, державного статусу та підтримки міжнародних партнерів роль компанії на формування цін на ринку є вирішальною.

Компанія через свою дочірнє підприємство — ТОВ «Газопостачальна компанія «Нафтогаз України» (ГК «Нафтогаз України») надала одну з найкращих БРП, що становить 7,96 грн/куб. м. Вона також планує у червні ц.р. презентувати додаткові пропозиції — сезонні тарифні плани та газові пакети.

Компанія наголошує, що річні тарифні плани — це ринковий спосіб забезпечити населенню страховку від сезонних коливань, що, одночасно, зберігає конкуренцію на ринку. Однак, чи дійсно вона опікується інтересами споживачів? Для відповіді на це питання потрібно зробити певний аналіз фактів.

Насторожує те, що вказана ціна досягнута завдяки укладанню наприкінці березня 2021р. угоди про купівлю-продаж природного газу між двома монополіями — НАК «Нафтогаз України» та ЙЕ «Енергія». Якщо державна компанія є монополістом на оптовому ринку з часткою близько 70%, то ЙЕ «Енергія», яка належить Д.Фірташу, володарює на роздрібному ринку, займаючи у цьому сегменті домінуюче положення з приблизно такою ж часткою.

Парадоксально, але ще вчора жорстко ворогуючі компанії-монополісти начебто в інтересах споживачів раптово об’єднали зусилля у такому чутливому ціновому питанні, яке торкається інтересів усіх домогосподарств України. Така «турбота» щодо гаманців простих українців з боку газових монополій реально вражає, але, водночас, викликає ще більше запитань.

Стабільна вартість блакитного палива впродовж усього року зовсім не означає доступну ціну, а формульний орієнтир на ціну, що складається на нідерландському хабі TTF плюс величезні транспортні витрати від Амстердаму до українського кордону та плюс плата за «вхід» — це що завгодно, але точно не ринок сформований в конкурентних умовах України на базі попиту й пропозиції.

Дійсно, як на перехідний період від адміністративного ціноутворення до конкурентного ринку, модель, у якій застосовується принцип цінового імпортного паритету є доволі обґрунтованою. Саме її впровадження з травня 2016р. дозволило стабілізувати не тільки роботу Компанії, але й ліквідувати величезний дефіцит бюджету, що виникав від занижених цін, які формувалися виходячи не з ринкових принципів, а політичної доцільності.

Проте цей перехідний період створення повноцінного внутрішнього газового ринку невиправдано затягнувся вже на понад п’ять років, оскільки продовжується використовуватися формула прив’язання внутрішніх цін до європейського газового хабу TTF для домогосподарств та підприємств з виробництва теплової енергії (ТКЕ).

Отже, постає питання, чому Компанія так міцно тримається за нідерландський хаб й не поспішає сприяти формуванню внутрішньому ринку? Пояснити це можливо тільки тим, що Компанія не хоче перетворюватися у звичайного трейдера, який заробляє до 10–15% прибутку у жорсткій конкурентній боротьбі, а намагається залишити за собою повноцінну монопольну ренту до якої вже звикла.

Власне, у разі створення нормальної європейської ринкової моделі ціни на газ в Україні були б нижчими як мінімум на 15%, адже Україна на 67% забезпечує себе газом самостійно. Наша держава також має ресурсний потенціал для того, щоб було можливо збільшити видобуток за останні п’ять років до понад 7 млрд. куб. м й майже повністю забезпечити потреби української економіки у природному газі. Але, цього не сталося, насамперед, через неспроможність керівництва Компанії налагодити управління виробничими процесами.

Разом з тим, Україна володіє найбільшими у Європі підземними сховищами газу (ПСГ), які слід використовувати для оптимізації цін завдяки їх сезонним та ринковим коливанням. Іншими словами, ПСГ також повинні були б стати вагомим фактором у формуванні доступних цін.

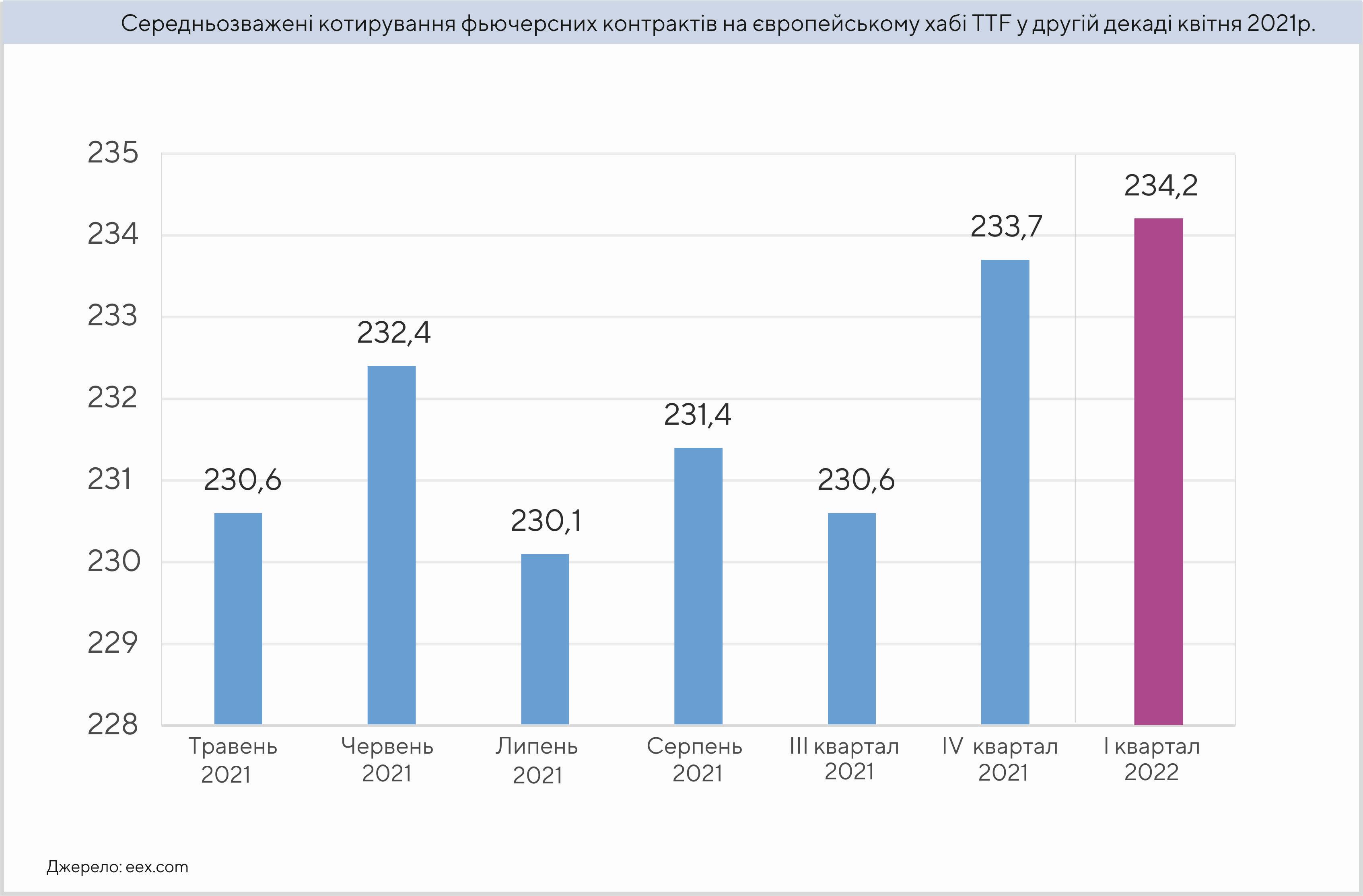

Для Компанії вигідно пропонувати БРП для населення, коли ціни на європейських газових торгівельних майданчиках є найбільш високими, що вона з успіхом й зробила пояснюючи це «турботою» про споживача.

Наприклад, літом 2020р. приведена ціна до TTF для українського ринку не перевищувала 3 грн/куб м. Тобто, якщо б дійсно Компанію цікавили споживачі, то вона б прийняла у розрахунок середньозважену річну ціну газу приведену до TTF що не перевищувала 6 грн/куб м замість БРП у 7,96 грн/куб м.

Про те, що в останні п’ять років Компанія на чолі з А.Коболєвим здійснює стратегію не на розвиток власного видобутку й ринкової конкуренції, а на отримання якомога більшої ринкової влади свідчить повний провал державної Концепції розвитку газовидобувної галузі України. Так, замість зростання видобутку газу з 14,5 млрд. куб. м у 2016р. до 20,1 млрд. куб. м він навпаки скоротився до 14,1 млрд. куб. м. Одночасно, ціна реалізації газу для населення у цей період збільшилася утричі в доларовому еквіваленті.

Що це тоді, якщо не зловживання монопольним становищем, коли Компанія купує газ у своєму дочірньому підприємстві АТ«Укргазвидобування» за тою ціною, що сама призначить, а реалізує за індексом TTF, що як правило удвічі більший. Водночас, інші трейдери не мають доступу до ресурсу ДК «Укргазвидобування» й працюють в нерівних умовах з Компанією, яка явно зловживає своєю ринковою владою.

Промовистою й професійною була презентація компанії KPMG 27 квітня 2021р. щодо стратегії збільшення внутрішнього видобутку. Особливо хотів відмітити, що за розрахунками консультантів кожна гривна інвестицій приносить 2,86 грн. до ВВП. Виникає закономірне запитання, чому Компанія не дозволяє АТ «Укргазвидобування» самостійно реалізовувати газ на ринку? Адже це б збільшило видобуток власного ресурсу, прибутки самої Компанії, надало б поштовх для розвитку суміжних галузей та принесло додаткові надходження до Державного бюджету.

На мій погляд відповідь проста. Тоді усім стало б зрозуміло, що з одного боку, існує можливість забезпечувати споживачів більш доступним ресурсом, а з іншого — вже неможливо було б забезпечити захмарні заробітні плати працівникам Компанії та її величезні адміністративні витрати.

Підсумовуючи викладене, слід підкреслити, що очевидним є факт монополізації українського ринку природного газу, головним бенефіціаром якого є Компанія. Вже давно відомо, що супутником монополізації являється деградація. Тому постійне зростання цін на газ в Україні не супроводжується покращенням виробничих показників.

Тобто, без зміни існуючої парадигми функціонування газового ринку споживачів чекатиме перманентне зростання цін на газ, посилення енергетичної бідності та зростання залежності від імпортного газу через стагнацію власного видобутку.