")

")

Історія впровадження моделі RAB регулювання, її поточний стан та економічний вплив на газовий сектор серед операторів ГРМ на прикладі Угорщини, Іспанії та США

Угорщина

В Угорщині, ринок газу був повністю лібералізований у 2007 році. Розподіленням газу займаються 10 регіональних розподільчих компаній (2 державні, 8 приватної власності).

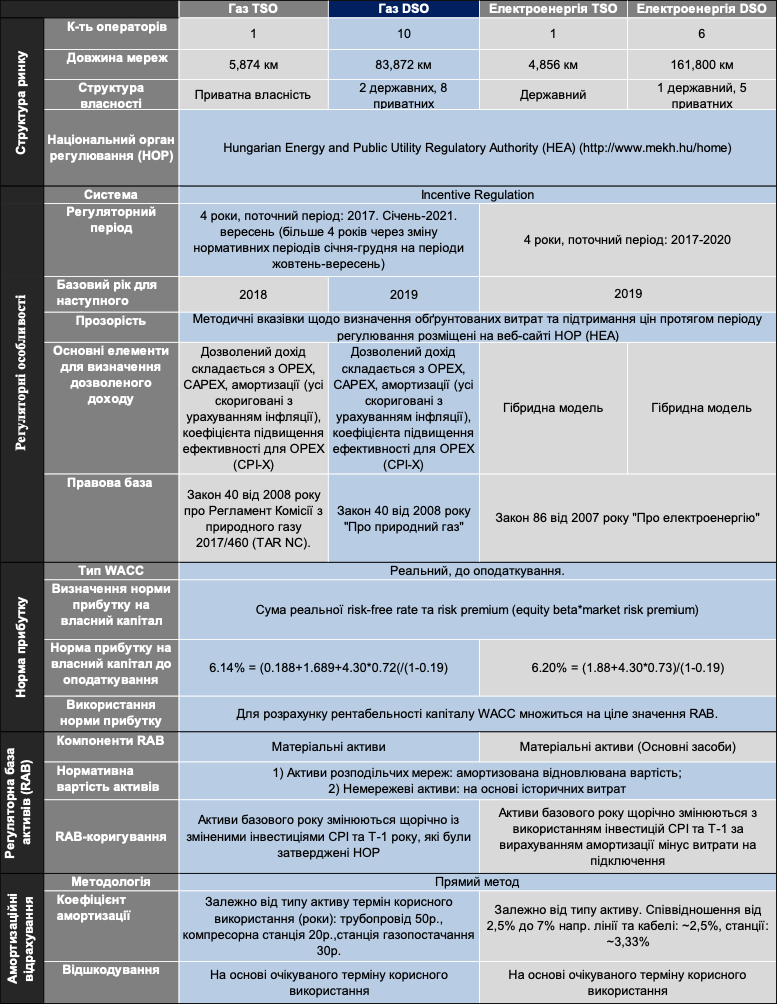

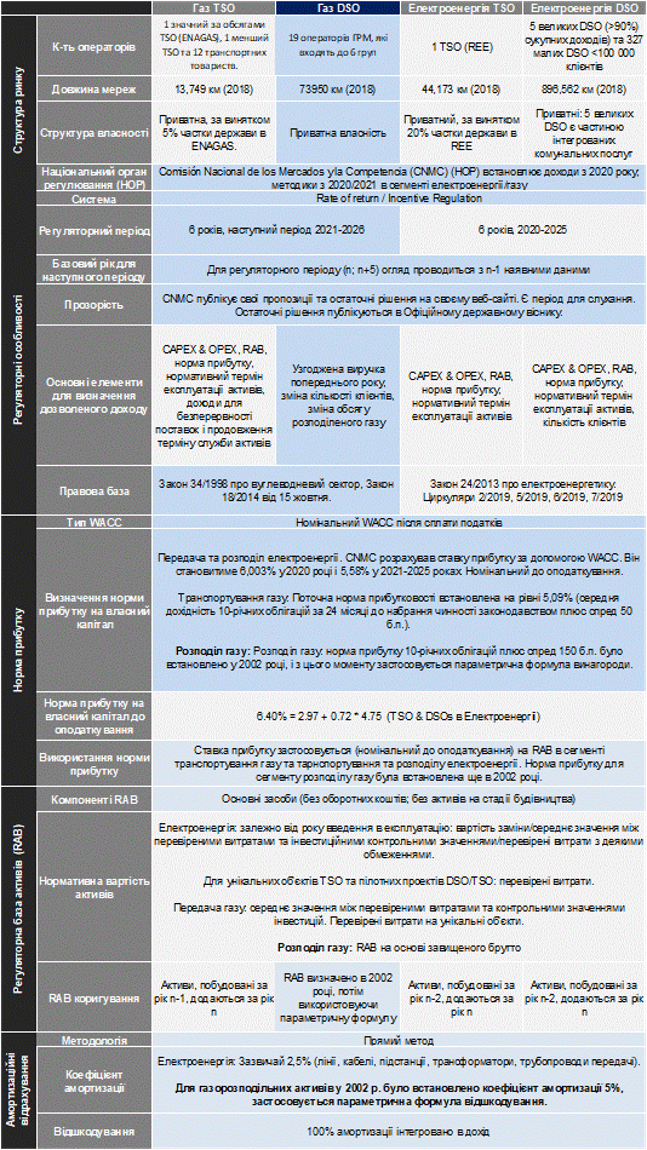

Таблиця 1. Детальний огляд умов RAB регулювання в Угорщині, 2021 рік

Джерело: CEER

Коротка історія розвитку RAB тарифоутворення

В Угорщині RAB регулювання почалося одразу після приватизації в 1997р., з першим чотирирічним періодом. Регулювання з самого початку було Incentive based, але в кожний період відбувалися поступові зміни. Розвиток в секторах електроенергетики та газу йшов паралельно, але були певні відмінності. Роздільні тарифи на передачу та розподіл існували з 2003р. поки вперше не застосували модель ціноутворення CAPM в період ціноутворення 2005–2008рр., тоді як порівняльний аналіз (benchmarking process) було запроваджено в період ціноутворення у 2009-2012рр.

На ринку розподілу природного газу, до 1999р. діяв однокомпонентний тариф (виключно на основі обсягу розподілу). В період з 1999р. по 2004р. регульовані тарифи (містили як витрати, пов’язані з використанням системи, так і витрати на робочий капітал (commodities, inventories etc.)) складалися з двох компонентів витрат (fixed та varible). З 2004 було створено окрему систему для тарифів в галузі природного газу, вони регулюються з періодами від двох до шести років. Поточний регуляторний період розпочався 1 січня 2017 року.

Визначення тарифів

Тарифи встановлюються на чотирирічні (за замовчуванням) регуляторні періоди з щорічним переглядом тарифів протягом регуляторного періоду. “Hungarian Energy and Public Utility Regulatory Authority” (HEA- НОР в Угорщині) проводить огляд витрат і активів перед початком кожного регуляторного періоду, протягом якого визначає нормативну базу активів, обґрунтовані OPEX та відповідний рівень WACC, який буде застосовуватися протягом наступного регуляторного періоду. Перед переглядом вартості та активів HEA публікує методологічні рекомендації з детальним описом застосованої методології як для встановлення початкових тарифів, так і для щорічного перегляду тарифів протягом регуляторного періоду.

Під час аналізу витрат, в основному стосовно операторів ГРМ, HEA оцінює ефективність діяльності операторів системи газорозподілу. У 2015 році HEA випустила рекомендації для операторів ГРМ з метою гармонізації їх практики обліку витрат і, таким чином, вдалося оптимізувати процесс порівняльного аналізу. Додатково, HEA визначає рівень втрат від обліку, які вважаються виправданими, та вартість ВТВ. Після визначення обґрунтованих OPEX та бази нормативних активів, HEA розраховує рівень витрат, які підлягають відшкодуванню за допомогою тарифів (база витрат). На підставі бази витрат, відповідної потужності та нормалізованих об’ємних даних опалювального сезону (день), HEA визначає оптимальні тарифи.

Короткий огляд процесу порівняльного аналізу, який використовується під час аналізу вартості та активів операторів ГРМ

Метою порівняльного аналізу відповідних витрат є оцінка ефективності різних операторів ГРМ та визначення виправданого рівня OPEX. Для порівняльного аналізу HEA використав часткові індекси продуктивності. HEA розділив діяльність операторів ГРМ на порівнянні підкатегорії діяльності, розподілив відповідні витрати на підкатегорії діяльності та на основі відповідних витрат на одиницю. Ці часткові індекси продуктивності на одиницю становлять основу процесу порівняльного аналізу.

У процесі порівняльного аналізу використовуються 2 підкатегорії діяльності:

- Діяльність, пов'язана з експлуатацією інфраструктури (операторами):

- Технічне обслуговування та експлуатація регуляторів тиску (за винятком малогабаритних регуляторів тиску, розміщених у кінцевих споживачів)

- Технічне обслуговування та експлуатація газопроводів;

- Технічне обслуговування та експлуатація лічильників газу;

- Технічне обслуговування та експлуатація регуляторів тиску, розміщених у кінцевих споживачів + витрати, пов'язані з несправністю

- Діяльність, пов’язана з користувачами системи:

- Показання лічильника;

- Відносини з клієнтами;

- Виставлення рахунків;

- Технічний огляд системних планів кінцевого користувача та тестування систем кінцевих користувачів

Вимірюються лише експлуатаційні витрати. Наступні категорії витрат не порівнюються:

- прохідні витрати,

- витрати незначного рівня,

- витрати, розглянуті за допомогою інших методологій

Драйвери витрат, які використовувалися під час процесу, були визначені на основі наступних умов:

- Дані були доступні в усіх операторів ГРМ, і вони були визначені згідно максимально схожої методології;

- Був виявлений високий рівень кореляції як на рівні окремих операторів ГРМ, так і на їх сукупності між фактором витрат і відповідною базою витрат;

- Для діяльності, у якій не було визначено достатніх факторів витрат, комбіновані драйвери витрат, які краще підходять, були створені з комбінації відповідних драйверів

З метою врахування обґрунтованих відмінностей між витратами та умовами експлуатації операторів ГРМ, регулятор має право змінювати драйвери витрат. Розділивши відповідні витрати з відповідними драйверами витрат, регулятор створив часткові індекси продуктивності щодо витрат на одиницю продукції. Поділивши суму відповідних витрат усіх операторів ГРМ на суму відповідних факторів витрат усіх операторів, регулятор визначив середні витрати на одиницю продукції.

У разі виникнення оператором ГРМ витрат на одиницю, вищими за середні, частина витрат на одиницю продукції, що перевищує середній рівень, не приймається до складу обґрунтованої бази витрат.

Щоб уникнути невиправданого відшкодування витрат через різну практику обліку та розподілу витрат між операторами ГРМ, формується «резерв ефективності» ("efficiency reserve”). Роль цього «резерву ефективності» полягає в тому, щоб забезпечити підвищення ефективності в тих категоріях витрат, у яких ефективність DSO є більшою за середню, щоб компенсувати недостатню ефективність у тих категоріях витрат, у яких ефективність DSO нижча за середню.

Коригування тарифів протягом періоду регулювання

Протягом регуляторного періоду проводяться щорічні перегляди тарифів з метою постійного оновлення тарифів. Під час щорічного перегляду тарифів коригування враховує наступні фактори:

- Рівень інфляції;

- Зміни в OPEX, викликані змінами законодавства;

- Зміни нормативної бази активів, амортизації та вартості капіталу;

- Інвестиції, пов'язані з змінами законодавства або нормативними зобов'язаннями;

- Зміни у визнаній вартості розрахункової різниці;

- Коригування, які будуть внесені на основі попередньої перевірки системного оператора прибуток щодо його межі прибутку;

- Виправлення помилок, якщо такі є; і

- Зміни в даних, виражених в обсягах і кількісних нефінансових параметрах.

Державні особливості

- Загальнонаціональні єдині тарифи на передачу;

- Роздільні тарифи на розподіл для кожного оператора ГРМ. (До 2011 року застосовувалися єдині тарифи на розподіл з механізмом компенсації між DSO, проте згодом виникли юридичні спори. З 2011 року використовуються роздільні тарифи на розподіл);

- Сезонні споживачі поза піком споживання

Форма публікації змін та оновлень

Методологічні вказівки щодо аналізу витрат і активів, а також для щорічного аналізу оцінки витрат публікуються на веб-сайті регулятора перед переглядом вартості та активів.

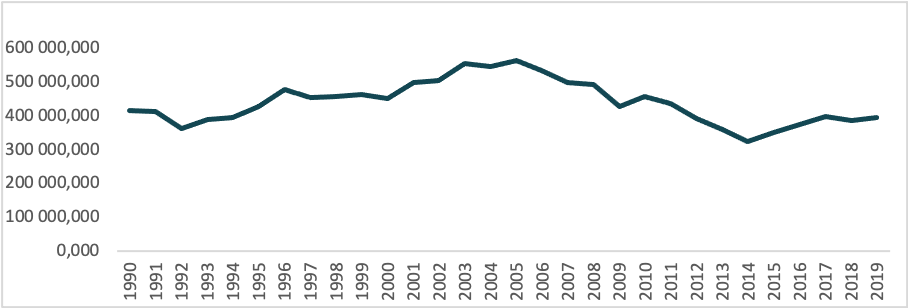

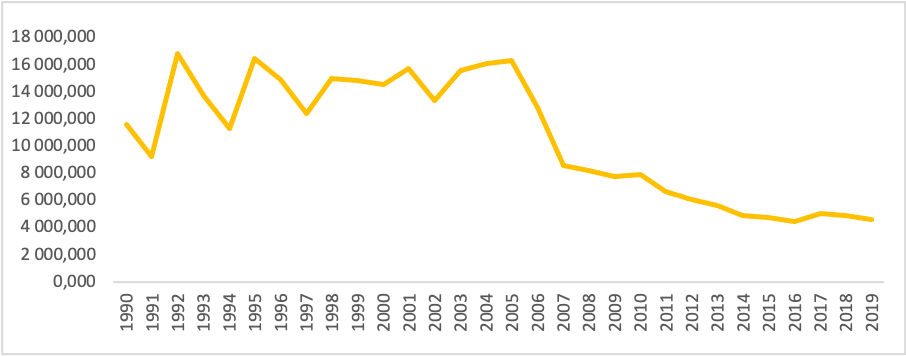

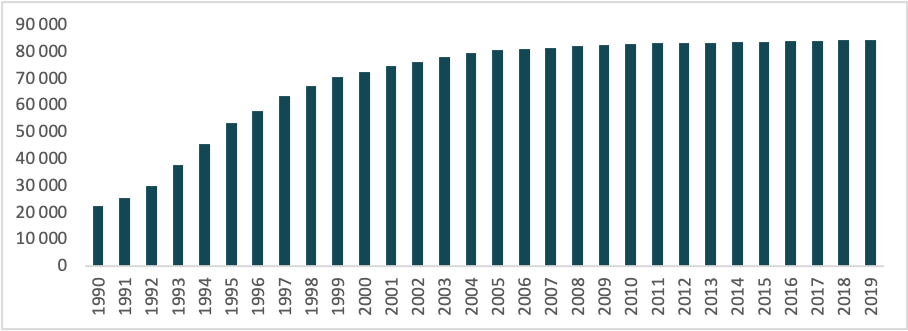

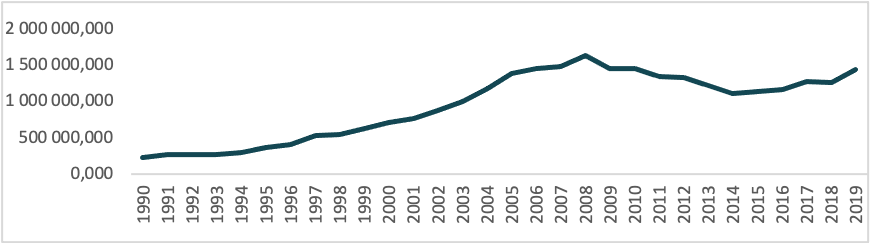

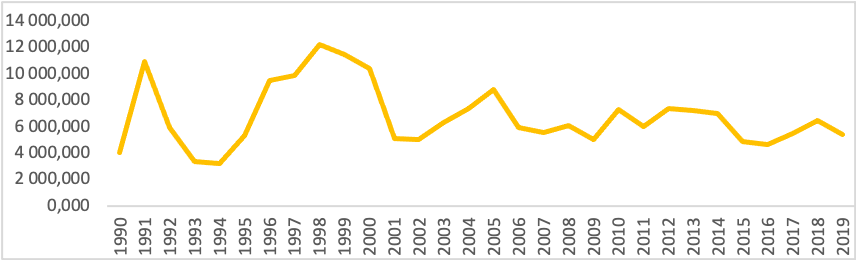

Результат від стимулюючого тарифоутворення в Угорщині (рис.1, рис.2, рис.3)

З 1990р. споживання газу в Угорщині залишається майже незмінним (-5% за період 1990–2019рр.), загальна протяжність газорозподільчих мереж зросла на 73% (з 22тис. км у 1990р. до 84 тис. км у 2019р.). У той же час, втрати при розподілі скоротилися на 61% з 1991р., виключно за рахунок значних, правильних змін в стимулюючому тарифі (так як стимулююче тарифоутворення існувало в Угорщині з самого початку):

- На ринку розподілу природного газу, до 1999р. діяв однокомпонентний тариф (виключно на основі обсягу розподілу). З графіку видно, що цей метод не показав високу ефективність

- Після впровадження роздільної системи тарифів для природного газу у 2004р. почалося стрімке падіння втрат в розподільчих мережах.

- Наступний тренд падіння втрат почався у 2010–2011рр., коли було вирішено використовувати роздільні тарифи на розподіл для кожного оператора ГРМ (До 2011 року застосовувалися єдині тарифи на розподіл з механізмом компенсації між DSO)

Рисунок 1. Споживання природного газу в Угорщині, 1990–2019рр., тераджоуль

Джерело: Eurostat

Рисунок 2. Втрати природного газу при розподілі, Угорщина, 1990-2019рр., тераджоуль

Джерело: Eurostat

Джерело: Eurostat

Рисунок 3. Довжина розподільчих мереж, 1990-2019рр., км

Джерело: Державна служба статистики Угорщини

Іспанія

Почавши з впровадження стимулюючого тарифоутворення (revenue cap) на ринку електроенергії у 1998–1999 рр., іспанський НОР (Comisiòn Nacional de Energìa) через 2 роки запровадив ту ж методологію для операторів ГРМ (2001р.).

Таблиця 2. Детальний огляд умов RAB регулювання в Іспанії, 2021р.

Джерело: CEER

Результат від стимулюючого тарифоутворення в Іспанії

З 1990р. по 2019рр. споживання газу в Іспанії підвищилось у 5х разів (рис.4), у той же час втрати при розподілі виросли лише на 32% (рис.14). Основним стримуючим фактором зростання втрат є своєчасне та систематичне фінансування на оновлення мереж (рис.5).

Так як RAB регулювання в секторі електроенергії та газу було запроваджено майже одночасно (електроенергія-1999р., газ — 2001р.), доцільним буде розкрити повну динаміку інвестицій найбільшого та найстарішого гравця в енергетичному секторі Іспанії — Naturgy Energy Group (має у власності 11 операторів ГРМ з 19-ти). Інвестиції в команії Naturgy Energy Group з 2003р. по 2020 виросли в 2х рази (з 899 млн дол. до 1,683 млн дол.) (рис. 6).

Рисунок 4. Споживання природного газу в Угорщині, 1990–2019рр., тераджоуль

Джерело: Eurostat

Рисунок 5. Втрати природного газу при розподілі, Іспанія, 1990-2019рр., тераджоуль

Джерело: Eurostat

Рисунок 6. Капітальні Інвестиції в компанії Naturgy Energy Group, S.A., 2003-2020рр., млн долл

Джерело: CapIQ Pro

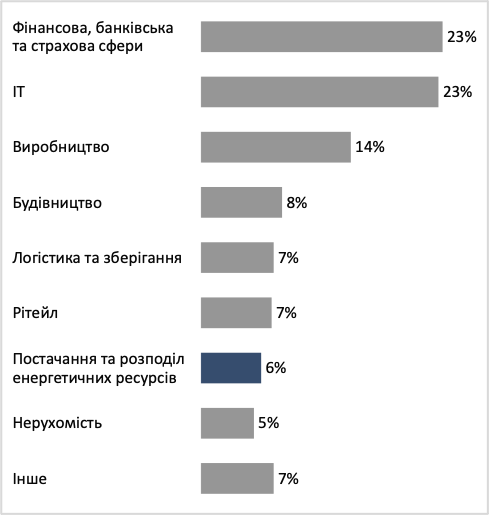

Додатково, станом на 2020 рік, сектор постачання енергії (газ, електроенергія) займає 5.8% у сукупній структурі ПІІ (Прямі іноземні інвестиції) (рис.7)

Рисунок 7. Структура ПІІ в Іспанії, 2020р.

Джерело: Державна служба статистики Іспанії, Santander

США

Сполучені Штати мають масштабну транспортну систему природного газу який транспортується за допомогою трубопроводів протяжністю 490,849 км, та розподіляється через розподільчу мережу протяжністю 3,2 млн км. Система розподілу також включає тисячі точок доставки, отримання та з’єднання; сотні сховищ; і приблизно 50 пунктів для експорту та імпорту природного газу.

Традиційно місцеві газові компанії отримали ексклюзивні права на розподіл природного газу в певній географічній зоні, а також на виконання таких послуг, як виставлення рахунків, перевірка безпеки та забезпечення підключення природного газу для нових клієнтів. Як і оператори ГТС, оператори ГРМ історично розглядалися як природні монополії. Через високу вартість побудови розподільчої інфраструктури неекономно прокладати декілька резервних розподільних мереж в будь-якій зоні, в результаті чого лише одна комунальна компанія могла б пропонувати послуги розподілу. Саме через це положення природних монополій у певному географічному регіоні, оператори ГРМ історично регулювалися, щоб гарантувати, що монопольна влада не зловживається, а споживачі природного газу не стають жертвами надто високих витрат на розподіл або неефективних систем доставки.

Відповідно, історично оператори ГРМ пропонували лише «бандлінг» послуги; тобто об’єднували витрати на транспортування, розподіл і сам природний газ в одну ціну для споживачів.

Дерегуляція газової промисловості в США почалась ще з 1980-х років, спочатку з операторів ГТС- клієнтам транспортних газопроводів дали дозвіл на самостійний вибір при закупівлі природного газу та організацію транспортування (Наказ FERC №436 від 1985р.) Починаючи з 1990-х років, стали пропонуватись програми з “customer choice” (вибору клієнта), як частина руху до процесу «анбандлінгу» розподілу природного газу (остаточно анбандлінг відбувся у 1992р. наказом FERC № 636). Зараз багато штатів пропонують програми, за якими клієнти можуть самі обрати постачальника, у якого придбати природний газ окремо, або використовувати газове підприємство просто для обслуговування та доставки цього газу в необхідних споживачу обсягах.

Головний принцип американської моделі — тариф залежить від потреб клієнта у газі та визначається для кожного типу споживачів, виходячи з їх долі в добу пікового споживання. Адже оператор ГРМ повинен забезпечити в будь-який час максимальні потреби клієнтів. У цьому сенс створення газопроводів, газових систем — вони побудовані тільки для того, щоб задовольнити потреби кінцевого споживача в ресурсі. Стосовно прибутку в тарифі оператора ГРМ — то він відповідно є гнучким (в залежності від сектору споживача та обсягів споживання), але у той же час обсяг прибутку оператора залишається незмінним.

Вплив моделі на обсяг інвестицій для операторів ГТС та ГРМ у США

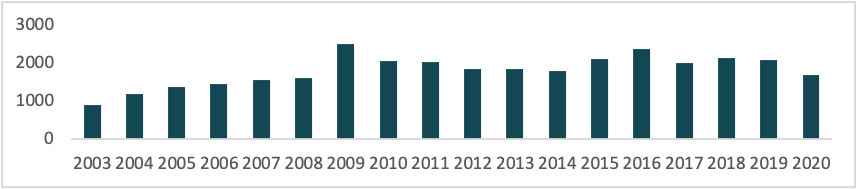

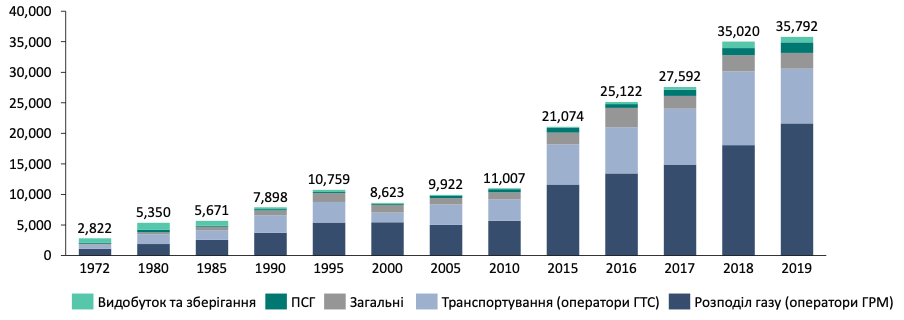

Близько половини існуючої газотранспортної мережі та значна частина розподільчих мереж були встановлені ще в 1950-х і 1960-х роках у період, коли споживчий попит (відповідно необхідні інвестиції) після Другої світової війни зріс більш ніж удвічі. Але потужні інвестиції тривали й після цього періоду. З 1972 року в інфраструктуру газопроводів США по всій країні було інвестовано понад півтрильйона доларів. Лише за за період 2010-2019рр. в мережі газорозподілу було проінвестовано більше 122 млрд. долл. До речі, інвестиції в сегмент газорозподілу є найшвидшим за темпами середньорічного приросту (CAGR) за період 1972-2019рр., який дорівнює 7% (рис.8).

Рисунок 8. Капітальні Інвестиції в газовій промисловості по сегментам діяльності, США, 1972–2019рр., млн. дол.

Джерело: AGA

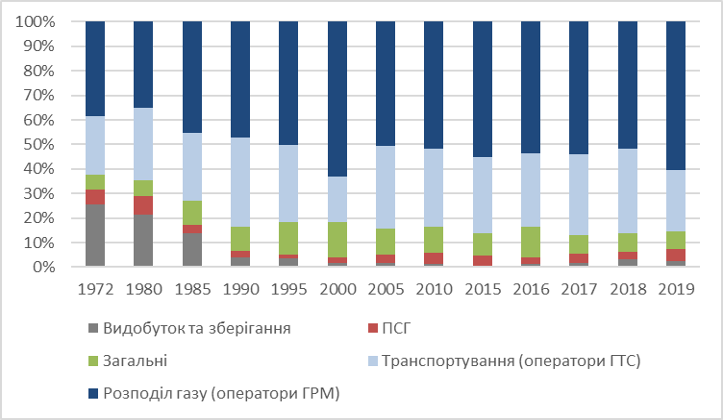

Додатково, в структурі розподілу інвестицій частка направлена на газорозподільчі мережі історично збільшувалась з початкових 38% у 1972р., 47% у 1990р., 51% у 2005р. до 60% у 2019р. (рис. 9) — це майже в 1.5 рази більше початкового значення.

Рисунок 9. Структура капітальних інвестиції в газовій промисловості по сегментам діяльності, США, 1972–2019рр., %

Джерело: AGA

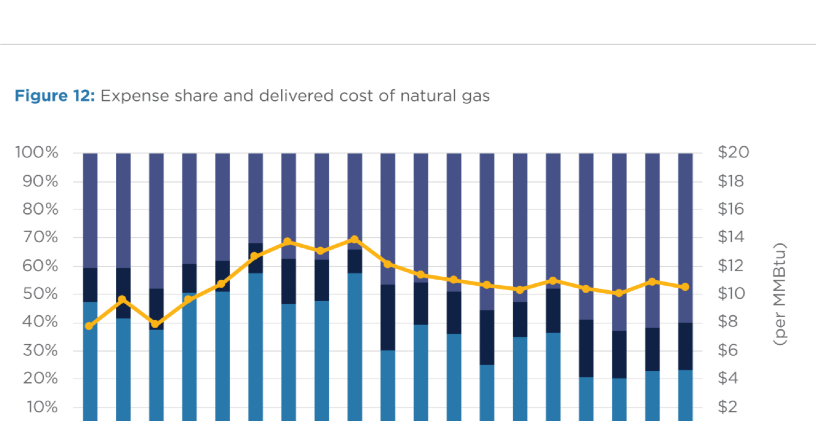

В структурі кінцевої ціни для господарства, сегмент розподілу наразі займає 60% (у 2000р. ~40%). Вартість доставки природного газу залишалася відносно стабільною протягом останнього десятиліття на рівні 10–11 дол США/ MMBTU (рис.10).

Рисунок 10. Структура капітальних інвестиції в газовій промисловості по сегментам діяльності, США, 2000–2019рр., %

Джерело: US EIA