")

")

Концепція та основні методології встановлення тарифів для природних монополій.

Транспортно-розподільні компанії або оператори (електроенергія, вода, газ та нафта) складають природні монополії, які надають споживачам критично необхідні для належного функціонування послуги постачання ресурсів. Діяльність природних монополій регулюється низкою законодавчих актів, у т.ч. Законом України “Про природні монополії”, метою якого є забезпечення ефективності функціювання ринків, що перебувають у стані природної монополії, на основі збалансування інтересів суспільства, суб’єктів природних монополій та споживачів їх товарів [1].

Досягнення ефективності функціонування транспортно-розподільних компаній забезпечується певним механізмом, однією з найважливіших складових якого є тариф на послуги розподілу/транспортування ресурсу.

Саме ціна на послугу розподілу/транспортування в першу чергу визначає рівень доходу операторів, і відповідно, є рушійною силою яка визначає ступінь покриття витрат, понесених у зв’язку з наданням споживачам послуг з доставки ресурсу. Таким чином,, саме механізм, та тариф мають вирішальний вплив на функціонування інфраструктури із розподілу електричної енергії та природного газу.

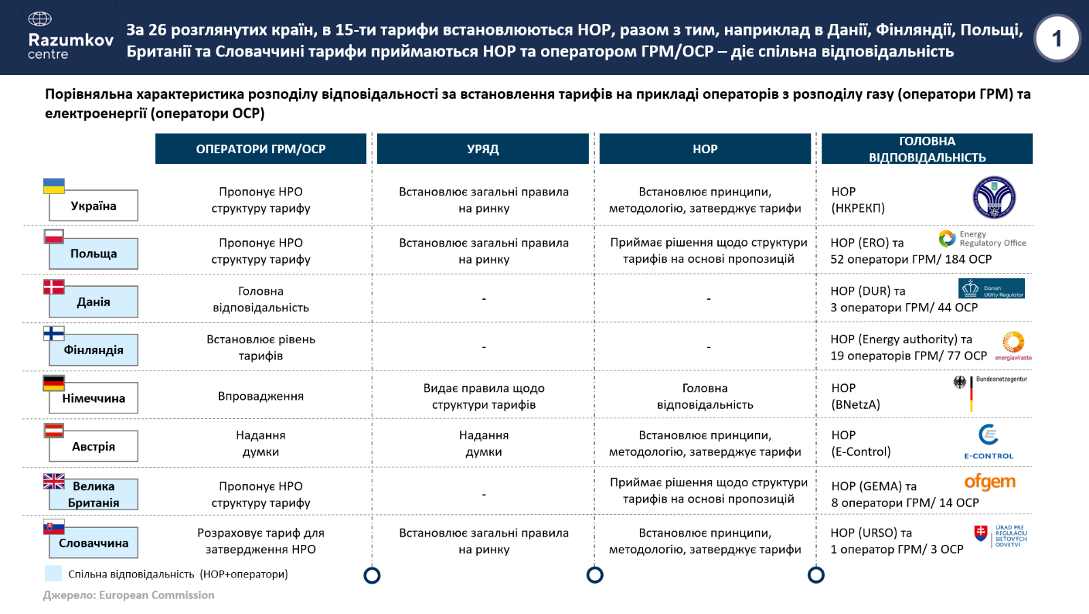

Як й у більшості Європейських країн, в Україні за визначення методики та встановлення тарифів відповідає національний орган регулювання (НОР), яким є Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП). На прикладі аналізу компаній визначення методики та встановлення тарифів для компаній з розподілу газу (оператори ГРМ) та електроенергії (оператори ОСР) у 26 країнах, стає зрозумілим що в більшості країн тарифи встановлюються НОР, але звісно існують виключення з правил (див. рис.1.) [2]

[Рис.1. Порівняльна характеристика розподілу відповідальності за встановлення тарифів на прикладі операторів ГРМ та операторів ОСР]

[Рис.1. Порівняльна характеристика розподілу відповідальності за встановлення тарифів на прикладі операторів ГРМ та операторів ОСР]

Відповідно до Директив Європейського Союзу про електроенергію та природний газ, кожен національний регулюючий орган зобов’язаний встановлювати тарифи для операторів відповідно до прозорих критеріїв та затверджених методологій.

Виконуючи ці завдання, НОР повинен забезпечити справедливість та відображення витрат у тарифах на передачу та розподіл серед природних монополій. Загалом, методологія встановлення тарифів для природних монополій базується на наступних підходах (див. рис. 2).

[Рис.2. Концепція та основні методології встановлення тарифів для природних монополій]

[Рис.2. Концепція та основні методології встановлення тарифів для природних монополій]

- “Cost-based” методологія включає в себе дві моделі:

- Модель “Витрати +” (діюча модель тарифоутворення для операторів ГРМ).

Формула розрахунку:

Операційні витрати + Інвестиційна складова (за вирахуванням амортизації та ін. Доходів компанії) + Прогнозні втрати

Система розрахунку тарифу сформована таким чином, що у компаній, в ідеалі, не повинно виникати збитків, але і не повино бути високих прибутків – фактична рентабельність на рівні 0-3% з врахуванням інфляції.

- Модель “RAB (Regulatory asset base; укр. Регуляторна база активів)”. Діюча модель тарифоутворення для електроенергетичного сектору (оператори ОСР) в Україні (з 26 серпня 2020р.)

Формула розрахунку:

Операційні витрати з урахуванням Х-фактору ефективності + Повернення на вкладений капітал

(% від регуляторної бази активів (РБА) + Прогнозні втрати

Джерела інвест-програми: амортизація, 50% реінвестування. Показники ефективності контролюються регулятором. 50% економії витрат залишається у компанії. Існує стимул до ефективних інвестицій.

- “Incentive-based regulation” методологія включає в себе дві моделі:

- “Price-caps”

Формула розрахунку:

%ΔT ≤ I − X, де: %ΔT - це процентна зміна тарифів, дозволена протягом року; I - Індекс споживчих цін; X - це підвищення продуктивності компанії

Підвищення тарифів обмежується індексом споживчих цін (інфляція), зменшеним за рахунок обов'язкового підвищення продуктивності компанії.

- “Revenue-caps”

Формула розрахунку:

%ΔR ≤ I − X, де: %ΔR - це відсоток зміни доходу, дозволений за рік; I - Індекс споживчих цін; X - це підвищення продуктивності компанії

Підвищення рівня доходу оператора обмежується індексом споживчих цін (інфляція), зменшеним за рахунок обов'язкового підвищення продуктивності компанії.

- Інші методології:

- “Perfomance based (на основі операційної ефективності)”

Тарифи встановлюються на основі результатів операційної діяльності компанії, що вимірюється набором узгоджених показників ефективності (якість послуг, скарги клієнтів) та контрольних показників (втрати, витрати на дисбаланс тощо).

Підхід являє собою багаторічний тарифний план із раціонально встановленим базовим тарифом (на основі регулювання стимулів у попередніх регуляторних періодах), скоригованим стимулами до ефективності. - Гібридне тарифуотворення

Поєднання різних типів регулювання, наприклад RAB регулювання плюс елементи регулювання на основі ефективності.

Так як з 2020 року для операторів ОСР (суб’єкти розподілу на ринку електроенергії) відбулися значні зміни у моделі тарифоутворення (введення методики RAB регулювання), яка нарешті повинна вирішити проблему хронічного дефіциту коштів на оновлення та модернізації мереж, ми сфокусуємося на суб’єктах розподілу газу (оператори ГРМ) та короткому огляді існуючої моделі тарифоутворення.

Діяльність операторів ГРМ останні роки має збитковий характер, це пояснюється, падінням рівня споживання, що у сегменті розподілу газу сприяє зниженню рівня тарифної виручки поруч з ростом витрат на обслуговування постійно зростаючої кількості зношених газопроводів та обладнання на них. Встановлений рівень тарифу не задовольняє потреб операторів ГРМ. Разом з тим, за існуючої моделі, підвищення тарифів не є ефективним рішенням, оскільки не сприяє економії з боку газорозподільних підприємств, їх інвестиційній привабливості, а також вступає в протиріччя із законодавчою нормою щодо збалансованості інтересів як виробників, так і споживачів. В результаті, необхідно знайти альтернативну модель яка буде враховувати інтереси всіх сторін, але наразі діюча модель тарифоутворення “Витрати +”не забезпечує обсягом коштів процес модернізації та оновлення газорозподільчих мереж. Розглянута альтернатива – модель тарифоутворення RAB.

Порівнюючи (див. рис. 3) існуючу та альтернативну модель тарифоутворення, зрозуміло що RAB створює набагато більше стимулів для операторів. Найпростіше порівняти моделі можна так:

Тарифоутворення зараз (Витрати+)

Основа — витрати. Дохід компанії-оператора ГРМ грунтується на базі тарифу за розподілений газ . Його встановлює регулятор — НКРЕКП. Усі роки незалежності регулятор розраховує тариф за системою «Витрати+»: бере операційні витрати оператора ГРМ, додає покриття прогнозованих втрат і зверху «плюс» — невелику інвестиційну складову (1-3%). Цих грошей повинно було вистачати на підтримку газорозподільчої мережі в робочому стані, забезпечувати коштами для модернізації та оновлення…але постійно зростаюча протяжність аварійних газопроводів (10х за період 2015-2020 рр.) та кількість газорегуляторних пунктів у аварійному стані (+75% за період 2015-2020 рр.) говорить про зворотне.

Результат: Модель «Витрати+» не створювала стимулів, аби інвестор вкладав гроші в модернізацію і ефективну роботу. Заощаджені на витратах гроші не залишалися у компанії і ніяк не впливали на дохід. Сформувався ряд хронічних проблем операторів ГРМ:

- поточний тариф покриває лише 70% мінімального необхідного тарифу;

- неповний облік споживання, оскільки понад 3 млн кінцевих споживачів не мають лічильників;

- державні норми споживання газу для населення без лічильників менші, ніж фактичне споживання;

- труднощі з доходом та покриття витрат, оскільки державні субсидії не є регулярними та виділяються не повними обсягами;

- ціна технологічного газу (44% в структурі тарифів) розраховується за меншими за ринкові ціни приблизно на 30%;

- заробітна плата в українських облгазах менша за середню заробітну плату в регіонах, що призводить до проблем із збереження та оновлення персоналу.

Альтернатива та можливе вирішення вищезгаданих проблем- (запровадження RAB тарифу)

Основа- активи. Буквально — вартість газових мереж, ЕХЗ, ШРП, ГРП і т.д. Це називається «регуляторна база активів» (Regulatory Asset Base). Звідси назва методики — «RAB-регулювання». Щороку компанії-оператори ГРМ будуть отримувати певний відсоток від вартості своєї регуляторної бази. Чим більше вони інвестують в її оновлення — тим вище вартість. Відповідно — більший відсоток повернення прибутковості на інвестиції.

Результат: З’являється стимул вкладати гроші. Інвестор також бере на себе зобов’язання: половину від прибутку компанія має вкласти в модернізацію, поліпшити якість послуги розподілу. Крім того, 50% економії операційних витрат — на ремонтних матеріалах, транспортуванні і бензині, адміністративних витратах — залишається у компанії. Це змушує постійно підвищувати ефективність та позитивно впливє на якість постачання для споживача.

[Рис.3. Порівняння функціонування та ефекту сьогоднішньої моделі (“Витрати +”) і розглянутої моделі RAB для операторів ГРМ]

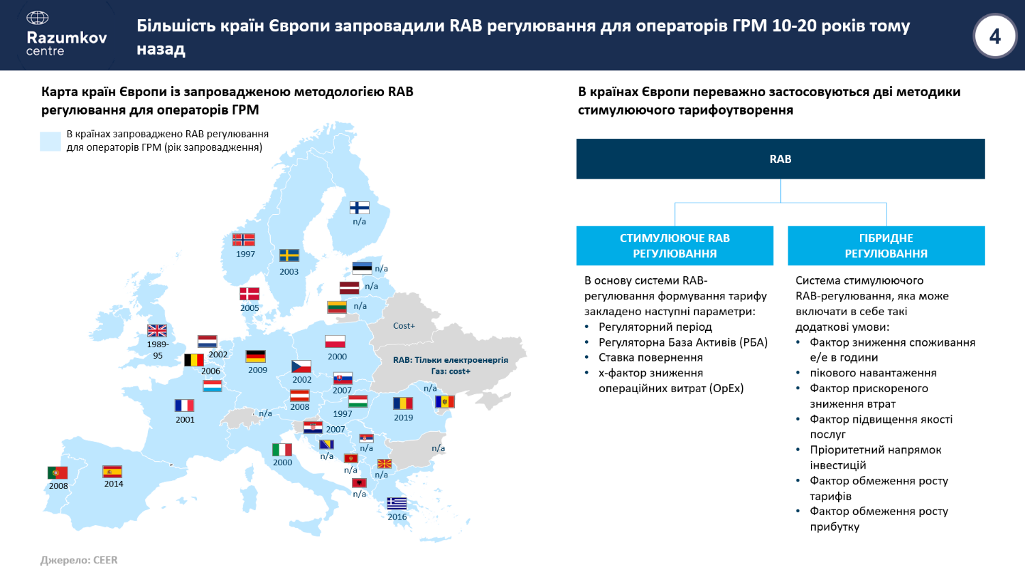

Методика тарифоутворення дійсно потребує ретельного дослідження з метою виявлення переваг та недоліків та вибору найбільш оптимального підходу у визначенні планованого рівня доходів операторів ГРМ. А, як в інших країнах відбувається цей процес? В Європі немає ні однієї країни, в тарифоутворенні якої не була б задіяна методологія RAB, і більш того, більшість країн Європи запровадили RAB регулювання для операторів ГРМ понад 19 років тому (див. рис. 4) [3]

[Рис.4. Огляд впровадження RAB-регулювання для операторів ГРМ в країнах Європи]

- Англія (“Першопроходьці”)

Вперше методологія RAB була запроваджена в 1989 році у Великобританії. Як добре відомо, Великобританія має багатий досвід успішної реалізації глибоких ліберальних трансформацій не тільки на ринку природного газу, але й електроенергії. У результаті застосування RAB регулювання, витрати розподільних компаній Великобританії скоротилися удвічі, що спонукало абсолютну більшість європейських компаній з успіхом перейти до цієї методології протягом 1997-2015рр.. - Австрія, Румунія, Португалія, Італія, Іспанія (“Спочатку електроенергія, потім газ”)

Австрія

E-Control, австрійська НОР, була створена в 2001 році майже одночасно з лібералізацією ринку електроенергії 1 січня 2001 року та ринку газу 1 жовтня 2002 року. Щорічно E-Control зобов’язаний визначати витрати для 21-го оператора ГРМ. Після визначення необхідного обсягу витрат, регуляторна комісія виконує завдання встановлення тарифів з витратами та обсягами, наданими E-Control.

Історично, запровадження стимулюючого тарифоутворення для операторів ГРМ відбулося у 2008 році, тоді як для операторів ОСР у 2006 році, що на 2 роки раніше. Підготовка до переходу на стимулююче тарифоутворення почалась ще у 2003 році. У 2004р та 2005р. були проведені два інтенсивні “раунди” аудиторських перевірок, які доказали що найкращою заміною буде довгострокова система стимулюючого тарифоутворення зі стабільними та прогнозованими умовами.

Румунія

Вперше, румунська НОР (National Regulatory Authority for Energy) запровадила стимулююче тарифоутворення (revenue cap) на ринку електроенергії для операторів ОСР та ОСП у 2005 році, і лише 14 років поспіль, у 2019 році, було запроваджено стимулювання (revenue cap) для операторів газового ринку.

Португалія

Регулювання португальским НОР (Entidade Reguladora dos Serviços Energéticos) вирішили почати з електроенергетичного сектору, яке розпочалося в 1999 році, зазнавши значних змін у 2007 році, з лібералізацією ринків. У секторі природного газу, регулювання розпочалося у 2007-2008 роках (8 років потому), починаючи з регулювання для розподілу газу з високим тиском, продовжуючи з 2008-2009 рр. для решти розподільних газопроводів.

В обох секторах регулювання діяльності ґрунтується на стимулюючому регулюванні (price-cap and revenue-cap) для операційних витрат та на застосуванні норми прибутку від інвестицій у CapEx.

Іспанія

Почавши з впровадження стимулюючого тарифоутворення (revenue cap) на ринку електроенергії у 1998-1999 рр., іспанський НОР (Comisiòn Nacional de Energìa) через 2 роки запровадив ту ж методологію спочатку для операторів ГРМ (2001 р.), а потім і для оператора ГТС (у 2002 р.).

- Італія, Голландія, Франція (“Енергетичний паритет”)

Італія

В Італії, національним органом регулювання (Autorità per l’Energia Elettrica e il Gas (AEEG)) у 2000 році, RABрегулювання було впроваджено одразу для ринку електроенергії та газу, використовуючи гібридну модель поєднання price cap та revenue cap, що застосовується відповідно до ресурсу та обсягів потужності.

Франція

Почавши з сегменту транспортування на ринку газу та електроенергії, французьким НОР CRE у 2000р. було встановлено спільну норму рентабельності капіталу для бази регуляторних активів (RAB) у розмірі 7.25%, яка після цього довгий час не змінювалась (до 2012р.)

В свою чергу, впровадження RAB регулювання у сегменті розподілу електроенергії та газу відбулось у 2001-2002рр. На відміну від сегменту транспортування, норма рентабельності капіталу для бази регуляторних активів (RAB) була різною для операторів ОСР та ГРМ (6.50% та 7.25% відповідно).

Голландія

В Голландії RAB регулювання на ринку газу та електроенергії було введене одразу після появи НОР у 2002 році (Authority for Consumers and Markets-ACM), яке існує по сьогоднішній день для усіх операторів розподілу та передачі.

Звичайно ж, з початку впровадження стимулюючого тарифоутворення країни постійно оновлювали методологію, доповнювали, перераховували і перераховують дотепер коефіцієнти (x фактор, WACC та ін.) і роблять все необхідне для створення сприятливих умов для операторів розподілу та транспортування, враховуючи баланс інтересів із споживачами.

Історично, в європейських країнах стимулююче регулювання на ринку розподілу природного газу впроваджувалось або одразу з ринком розподілу електроенергії, або через 1-2 роки після.

Перші кроки до впровадження RAB регулювання в Україні

Варто відзначити, що у 2020р. було створено нормативно-правову базу для переходу на RAB-регулювання

рівня доходів операторами системи розподілу електроенергії (оператори ОСР). За оцінками експертів, впровадження нової тарифної системи дозволило збільшити інвестиції в електромережі країни на 30% [4].Протягом часу (за оцінками-13 років), саме це збільшення інвестицій дозволить ОСР зменшити показник SAIDI (протяжність переривання постачання у хвилинах) до європейських (наразі Україна найнижчу якість електропостачання серед країн Європи).

Яскравим прикладом ефективності впровадження RAB на ринку електроенергії є досвід Румунії, де такий підхід послугував каталізатором інвестицій та дозволив там знизити зношеність активів із 75% до 48%, а в Італії показник якості постачання SAIDI скоротився більш ніж утричі всього за десять років — із 163 хвилин у 1998 році. до 50 хвилин у 2008-му.

RAB-регулювання – це дорога у правильному напрямі, як і європейських країн у свій час. Але, слід пам’ятати, що ці реформи європейські країни провели ще 10-15 років тому. Хронічні виклики української газорозподільчої системи значно стримують розвиток та не дають змогу реалізувати енергетичний потенціал країни, і звісно ставлять під загрозу споживання ресурсу.

Методика визначення тарифу на основі інвестованого капіталу, що передбачено RAB-регулюванням, є дієвим елементом механізму досягнення ефективної діяльності, оскільки сприяє залученню інвестицій, зменшенню непродуктивних витрат. Однак, впровадження цього підходу супроводжується низкою складнощів, зокрема підготовкою відповідної нормативно-правової бази, яка має визначити особливості переходу, встановити обґрунтовані рівні доходності в залежності від вже існуючих та новостворених активів.

Джерела:

[1] Закон про природні монополії, 2000 (Верховна Рада України). Офіційний вісник України, 19, 7

[2] Study on tariff design for distribution systems. European Commission. (2015, January, 28). n.

[3] Report on Regulatory Frameworks for European Energy Networks 2020. https://www.ceer.eu/documents/104400/-/-/5947b3af-5643-1411-02c9-b5d009b7b748

[4] “RAB-тариф не призвів до здорожчання електроенергії” https://glavcom.ua/economics/finances/rab-tarif-ne-prizviv-do-zdorozhchannya-elektroenergiji-ekspert-755511.html