")

")

Головні кризові індикатори

Запаси вугілля на складах ГК ТЕС з початку листопада скоротилися на 37 тис. т й станом на 15 листопада 2021р. становили 378 тис. т, що більш ніж вшестеро є нижчим рівнем за визначені планові показники. Фактично показник рівня запасів вугілля, що зафіксований на початку осінньо-зимового періоду (ОЗП) цього року досягнув історичного мінімуму (діаграма, «Запаси вугілля на ТЕС ГК та ТЕЦ України).

На державних ТЕС компанії ПАТ «Центренерго» з 23 енергоблоків працюють лише 3. Інші енергоблоки знаходяться в простої через відсутність палива, ремонтні роботи або консервацію[1]. На приватних ТЕС — ситуація не настільки критична, проте також спостерігаються складнощі. Так, через брак палива обмеженим складом обладнання працюють Луганська та Криворожська ТЕС «ДТЕК» (обумовлене обмеженнями РФ) та Слов’янська ТЕС «Донбасенерго».

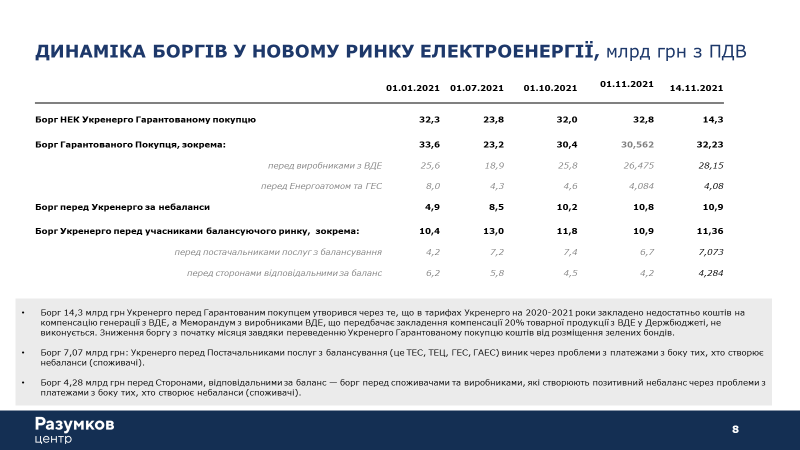

Загальний борг між учасниками нового ринку електричної енергії станом на 1 листопада ц.р. досяг 54,5 млрд. грн. Зокрема, борг НЕК «Укренерго» Гарантованому покупцю склав 32,8 млрд. грн., а перед учасниками балансуючого ринку — 10,9 млрд. грн. У свою чергу, борг перед НЕК «Укренерго» за небаланси становив 11,542 млрд. грн[2]. (діаграма, «Динаміка боргів у новому ринку електроенергії»).

Запаси природного газу в українських ПСГ станом на 17 листопада ц.р. складали 17,3 млрд. м3 [3], але з них тільки близько 9 млрд. м3 є гарантованими для споживачів України, оскільки інший ресурс складається із буферного газу та газу нерезидентів. Отже, існують підстави прогнозувати, що до завершення ОЗП дефіцит природного газу може становити до 3,5 млрд. м3.)

1. Криза державного управління енергетикою

Напередодні опалювального сезону 2021–2022рр. український енергетичний комплекс зіткнувся з одним із найбільших викликів, що мали місце будь-коли протягом усіх тридцяти років існування суверенної української держави. Насамперед, мова йде про історично низькі запаси вугілля на складах ТЕС, недостатні обсяги накопичення природного газу в підземних сховищах газу (ПСГ), високий рівень зносу інфраструктури та безпрецедентну фінансову кризу на ринку електричної енергії, що зачепила практично усі базові підприємства галузі.

У цьому контексті, особливо хотілося підкреслити, що системна енергетична криза відбувається в умовах посилення гібридної війни з боку Росії щодо України та підживлюється нею усіма можливими способами — будівництвом обхідних газопроводів, припиненням поставок вугілля, перешкоджанням транспорту вугілля з Казахстану, обмеженням поставок скрапленого газу, відміною аукціону компанією Інтер РАО на поставки електроенергії в Україну на листопад місяць.

Наразі, деякі представники органів державної влади та експертного середовища замість глибокого комплексного аналізу причин, що призвели до проблем в енергетиці та формування «дорожньої карти» щодо подолання кризової ситуації намагаються знайти легкі відповіді на складні питання Тобто, призначити винних за енергетичну кризу, забувши, що склалася вона, у першу, через кризу державного управління та критичні помилки допущені у формуванні нормативно-правової бази функціонування ринкового середовища.

Ніскільки не применшуючи вплив на процеси в енергетиці України великого бізнесу, що переважає у секторах розподілу та постачання природного газу, вуглевидобування, нафтопереробки й торгівлі нафтопродуктами, слід підкреслити, що саме на ринках з домінуванням державних підприємств накопичуються найбільші проблеми.

Водночас, у разі, коли існують певні ознаки стосовно можливих зловживань на енергетичних ринках з боку приватних компаній, то вони мають бути подолані у законний спосіб, у першу чергу, завдяки вдосконаленню антимонопольної політики, а не «призначенням» винних заради отримання владою політичних рейтингів.

Однак, урядовцям не потрібно заплющувати очі на те, що, у першу чергу в секторі виробництва електричної енергії, де державні підприємства володіють абсолютно домінуючим положенням, кризові явища відчуваються найбільше. Так, частка державник компаній НАЕК «Енергоатом», ПрАТ «Укргідроенерго» та ПАТ «Центренерго» у виробництві електричної енергії складає близько 70 відсотків, а за оптимальної роботи останньої компанії вона могла б перевищити 80 відсотків.

Якщо ж взяти до уваги той факт, що у власності держави ще знаходиться Оператор системи передачі — компанія НЕК «Укренерго», а правила роботи ринку встановлює національний регулятор НКРЕКП разом із Урядом, то стає зрозумілим, що головним відповідальним цьогорічної кризи не може бути ніхто інший, окрім, керівництва відповідних державних органів та компаній.

Факти свідчать

В останній місяць через відсутність вугілля і здійснення ремонтів ПАТ «Центренерго» із 23 енергоблоків працює в 3 енергоблоки. Натомість, приватна компанія ДТЕК Енерго в середньому використовувала 25 блоків. Внаслідок нездатності державної теплової генерації підтримати енергосистему в пікові періоди споживання у вересні та жовтні ц.р. цю роботу виконувала ДТЕК Енерго (разом із ГЕС та ГАЕС), працюючи у понадплановому графіку за командами від НЕК «Укренерго».

Водночас, за інформацією Держенергонагляду кількість відмов на ТЕС та ТЕЦ у 2021р. зросла до 472 або в 2,4 рази. У зв’язку з цим, протягом жовтня 2021р. обладнання сумарною встановленою потужністю близько 9000 МВт залишались поза роботою. Найбільше заходів для усунення виявлених порушень мають виконати компанії ДТЕК Енерго та ПАТ «Центренерго[4]». (діаграма «Генеруюча потужність ТЕС та ТЕЦ, виведена з експлуатації через аварійні ремонти та відсутність палива»).

В цих двох ключових компаніях української теплової енергетики приділяли недостатню увагу вчасному фінансуванню планових ремонтів, хоча на це й була об’єктивна причина — дефіцит коштів через деструктивну модель ринку. У випадку з приватною генерацією, це ще борги НЕК «Укренерго» на балансуючому ринку та тривала робота максимальною кількістю блоків, коли ТЕС ДТЕК Енерго були змушені працювати через простій державних ТЕС і ТЕЦ.

Про неспроможність держави ефективно управляти державними підприємствами свідчить і нездатність забезпечити вугіллям ПАТ «Центренерго», як завдяки нарощуванню видобутку державними шахтами, так і через імпорт вугілля. Так, у січні-жовтні 2021р. державні шахти підняли на-гора 4,75 млн. т вугілля, що на 17 відсотків менше планового завдання[5]. (діаграма, «Динаміка видобутку вугілля в Україні»). Також ПАТ «Центренерго» недостатніми темпами здійснює імпорт вугілля — за 16 днів листопада імпортовано тільки 36 тис. т вугілля з РФ та Польщі. (Більш детальна статистика сектору вуглевидобування наведена у додатку «Сектор вуглевидобування»).

Натомість, приватний бізнес перевиконує виробничі завдання з видобутку та закуповує імпортне вугілля для покриття його дефіциту в країні. Так, компанія ДТЕК Енерго зафрахтовала 7 суден типу «Панамакс» з вугіллям, яке направляється зараз до України[6]. Одне із суден, зафрахтоване компанією для потреб «Центренерго», вже прибуло в порт «Південний».

Подібна ситуація з неефективної роботи державного управління спостерігається й у газовидобуванні. В той час, коли приватний бізнес наростив газовидобуток за останні п’ять років на понад 20 відсотків[7], НАК «Нафтогаз України», що перебуває на 100% у державній власності, не тільки не зміг виконати завдання визначені урядом в програмі 20/20, але й скоротив видобуток у 2018–2020рр. до 14,2 млрд. м3 або на понад 8 відсотків[8].

У 2021р. криза державного газовидобутку продовжується. Очікується, що падіння видобутку газу за підсумками року складатиме близько 4 відсотків. Тобто, у разі виконання державою своїх зобов’язань перед громадянами відповідно до урядової програми 20/20 на сьогодні Україна б мала на 6 млрд. м3 більше газу і питання стабільності проходження ОЗП 2021/2022 рр. взагалі не перебувало б на порядку денному. Але, як бачимо, ті сотні мільярдів коштів, сплачених додатково споживачами після цінової реформи 2016р. НАК «Нафтогаз України» були витрачені таким чином, що результат виявився зовсім не той, на який розраховували.

Системна криза державного управління, плинність кадрів у керівництві енергетичною галуззю, а також відсутність стратегічного бачення в секторі енергетики — головні проблеми забезпечення енергетичної безпеки. Якщо це не буде усвідомлено на найвищому політичному рівні у найближчий час, а натомість продовжиться гра в популізм, то наслідки для долі країни в умовах посилення РФ гібридної війни будуть катастрофічними.

2. Критичні недоліки існуючої моделі ринку електричної енергії

Вважаю, що це головна проблема (разом із пов’язаною з нею проблемою системної кризи державного управління) без вирішення якої не тільки розвиток, але й стабільне функціонування української енергетики неможливе.

Незважаючи на впровадження у липні 2019р. нової моделі оптового ринку електричної енергії, на практиці конкурентного та прозорого ринку, що відповідав би фундаментальним принципам законодавства ЄС (насамперед Третьому енергетичному пакету) так і не було створено в Україні.

Адже, КМ України та НКРЕКП демонструють намір не стільки впроваджувати ринкові механізми, скільки вручну керувати шляхом регуляторних цінових обмежень та перманентних модифікацій правил торгівлі, що змінювалися з початку запровадження діючої моделі вже понад шістдесят разів. На додачу недосконала система покладання спеціальних обов’язків (ПСО) спотворює ринкові принципи ще більше.

НКРЕКП попри рекомендації Енергетичного Співтовариства встановила такі цінові обмеження (price caps), які призвели до штучного зниження цін на РДН. Крім того, їх рівень упродовж 70 відсотків часу існування нового ринку був нижчим від рівня собівартості генерації, а подекуди, і значно нижчим від точки беззбитковості енергосистеми загалом. Особливо це проявилося упродовж квітня-липня 2021р. коли ціни на РДН були нижчими за собівартість виробництва усіх вивід генерації.

Упродовж вказаного періоду на РДН оптові ціни на електроенергію в Україні були нижчими від європейських у 2–3 рази. Так, у середині травня 2021р. ціна на РДН в Об’єднаній енергетичній системі (ОЕС) знизилася до €23/МВт, у той час, як у Польщі, Угорщині, Словаччині і Румунії ціна складала €70–72/МВт.

Попри значне зниження ціни у зв’язку зі скороченням обсягу споживання у травні (на 12%) та збільшення обсягів виробництва електроенергії з ВДЕ, нетипове падіння цін продовжилось, причому, кореляція між цінами РДН та суміжних європейських ринків не спостерігалась[9]. (діаграма «Динаміка цін на біржах Європи та України»).

Завдяки імплементації неринкових правил НКРЕКП створило сприятливе середовище для спекулятивних операцій. Так, трейдери через спекуляції забезпечували у травні ц.р. 41% попиту на РДН у результаті демпінгових заявок на продаж за ціною нижче ніж 550 грн/МВт-год (у квітні, наприклад, — 850 грн/МВт-год). Такий рівень ціни не компенсує собівартості електроенергії будь-якої генеруючої компанії[10].

В Уряді та НКРЕКП не могли не усвідомлювати, що таке спотворення ринку не дозволить генеруючим компаніям знайти фінансові ресурси для вчасного проведення планових ремонтних робіт обладнання генеруючими компаніями та закупівлі ними достатньої кількості вугілля для проходження ОЗП. Однак, із незрозумілою наполегливістю продовжували дотримуватися деструктивної економічної політики, підвищивши price caps лише в серпні, але втраченого часу вже не повернути. (діаграма «Кроки НКРЕКП щодо врегулювання ситуації на ринку електричної енергії»). Крім того, саме із серпня 2021р. світова кон'юнктура та транспортна логістика на ринках енергоносіїв різко розпочала погіршуватися. Таким чином, безвідповідальна та безглузда державна політика призвела до величезних втрат підприємств та створила надзвичайну кризову ситуації в енергетиці напередодні опалювального сезону.

Також, серйозною проблемою для збалансування ситуації на ринку залишається деструктивний механізм ПСО, що покладає субсидіювання пільгових тарифів для населення на державні компанії НАЕК «Енергоатом» та ПрАТ «Укренерго» за відсутності компенсації з боку держави, що робить ринок ще більш непрозорим та спотвореним.

Популістське рішення Уряду у період енергетичної кризи, що стрімко насувається, стосовно зниження тарифу для населення із жовтня, що споживає електроенергії обсягом до 250 кВт-год на місяць з 1,68 грн. до 1,44 грн. нічого спільного з економікою немає й тільки сприятиме поглибленню фінансової кризи в енергетиці й зростанню ризиків щодо надійності енергопостачання для тих же самих побутових споживачів. Адже, й до цього зниження тарифи для населення були удвічі нижчі ринкового рівня. Перекладені витрати на промисловість повністю знецінять вигоди споживачів після купівлі ними товарів та послуг.

Сформоване державою нормативно-правове забезпечення функціонування ринку електроенергії надає широкий простір для маніпуляцій, зловживань та перехресного субсидіювання й не відповідає правилам ЄС. Це створює значні ризики для інтеграції ОЕС України до загальноєвропейської енергосистеми ENTSO-E в 2023р.

Так, глава представництва ЄС в Україні М. Маасікас вважає, що український ринок електроенергії все ще далекий від імплементації стандартів Європейського Союзу, а синхронізація українських електромереж із європейськими все ще залишається віддаленою перспективою. Він також наголошує на тому, що українському енергетичному ринку потрібен справжній регулятор та позбавлення впливу олігархів[11].

3. Відсутність верховенства права та значний вплив корупції

Наочним принципом ігнорування державою принципів верховенства права, що руйнує інвестиційний клімат в енергетиці є дискримінація інвесторів, що вклали кошти у сектор ВДЕ. До цього часу, попри укладений у 2020р. Меморандум між Урядом та виробниками «зеленої енергії» та Закон України та Закон України від 21 липня 2020р. №810-IX, держава не поспішає виконувати свої зобов’язання перед інвесторами.

Так, проект Державного бюджету України на 2022р. не передбачає коштів на покриття різниці у ціні за якою реалізовує електроенергію ДП «Гарантований покупець» та «зеленим» тарифом. Також, необхідне фінансування не закладено у тариф НЕК «Укренерго» на 2022р.

Про значний вплив корупції на державному рівні можуть свідчити факти примушення Уряду керівників ДП «Гарантований» покупець та Ощадбанку розпоряджатися нецільовим чином коштами у сумі 19,3 млрд. грн, що отримані від ЄБРР на погашення заборгованості перед виробниками електроенергії з ВДЕ[12].

У травні 2021р. Центром Разумкова здійснено математичні дослідження щодо розсіювання показників позитивного небалансу в залежності від ціни електроенергії в сегменті РДН. Вони виявили, що балансуючий сегмент енергоринку не виконує повноцінну функцію, яка була передбачена у законодавстві, а саме максимальне збалансування виробництва і споживання[13].

Незважаючи на відміну нижнього граничного обмеження, ціноутворення в балансуючому сегменті енергоринку залишалося викривленим. Таким чином, доведено, що діюча модель ринку дозволяє недобросовісним постачальникам спотворювати торгові операції та здійснювати демпінг, що є серйозною ознакою умисного спотворення правил ринку з боку НКРЕКП на користь спекулянтів за рахунок виробників електричної енергії.

Центром Разумкова у січні 2021р. було проведено соціологічне опитування «Оцінка діяльності Національної комісії, що здійснює державне регулювання у сферах енергетики і комунальних послуг». Опитування громадян, ліцензіатів та експертів виявило загальну рису у роботі НКРЕ КП — більше 75 відсотків респондентів вважало, що на рішення Нацкомісії впливає корупція та політичний тиск[14].

Суб’єкти господарювання та експерти були дуже близькі у своїх оцінках професійності рішень НКРЕКП, а також необхідності повного перезавантаження складу Членів Нацкомісії. Так, зокрема, вважало 64,5 відсотків опитаних експертів. Проте урядовці не захотіли реагувати на суспільні та експертні оцінки, а подальше поглиблення кризи в енергетиці продовж 2021р. тільки підтвердило справедливість позиції респондентів.

4. Відсутність стратегічного бачення у протидії застосуванню Росією «енергетичної зброї»

Росія на системній основі реалізовує стратегію щодо формування умов в Україні для глибокої енергетичної кризи вже в період ОЗП 2021–2022рр. Для цього Кремль прикладає максимальні зусилля блокуючи постачання вугілля з РФ та транзит з Казахстану, а також на зовнішньополітичній арені, щоб запустити вже в найближчий час газопровід Північний потік-2.

Цей обхідний маршрут, за його задумом, повністю позбавить Україну транзиту російського газу, що по-перше, усуне один із ключових запобіжників для військової агресії, а по-друге сприятиме посиленню енергетичної кризи й змусить НАК «Нафтогаз України» укладати газовий контракт на поставку з Газпромом на політичних умовах РФ. У цьому ж аспекті доцільно розглядати також нещодавно укладений контракт Газпрому на поставку газу в Угорщину через Турецький потік та свідоме стимулювання цінової кризи на ринку Європи.

Для успішного протистояння плану РФ український уряд мав ще навесні ц.р. досить вагомі аргументи. Насамперед, він був зобов’язаний виконати положення Енергетичної стратегії до 2035р. що передбачає створення стратегічних запасів природного газу.

Для цього, на рахунках НАК «Нафтогаз України» ще у квітні 2021р. знаходилося $2 млрд., а ціни були сприятливі. Для прогнозованого покриття дефіциту газу у 3 млрд. м3 в ОЗП, якщо б ресурс був закуплений у квітні-червні ц.р. вистачило б $1 млрд., зараз на це вже потрібно внаслідок стрімкого зростання цін близько $3 млрд.

Також, у разі, якщо б НКРЕКП не здійснював свідому цінову політику на ринку електричної енергії в інтересах спекулянтів у підготовчий період до ОЗП, що полягала у демпінгу цін та торгівлі «повітрям», то генеруючим компаніям вдалося б виконати планове завдання з накопичення вугілля на складах.

Вже, наразі, стало очевидним, що сподівання деяких урядовців та представників ВР України на те, що дефіцит вугілля можна бути покрити за рахунок експорту електроенергії з Білорусії та Росії не виправдалися. Росія, як про це й попереджало багато експертів заборонила не тільки експорт електроенергії в Україну (через відміну аукціону Інтер РАО), але й поставки вугілля та створила максимальні складнощі для транспортування вугілля з Казахстану. У свою чергу, Білорусь поставляє електроенергію обмеженим обсягом і цей імпорт може будь в який момент припинитися через непередбачену торгівельну політику нинішнього білоруського режиму.

Тобто, слід зазначити, що українська держава, маючи в розпорядженні усі важелі впливу для забезпечення стабільного проходження ОЗП 2021–2022рр. та мінімізації негативних наслідків від застосування РФ «енергетичної зброї», цього не спромоглася зробити через комплекс причин — низький рівень компетентності, корупційні зв’язки та свідому політику, що здійснювалася в інтересах Росії окремими представниками енергетичного блоку влади.

Чи можливо ще виправити ситуацію для надійного енергозабезпечення країни в опалювальний період 2021-2022рр.?

На базі комплексного аналіз стану енергетики України на початку ОЗП можна спрогнозувати, що у разі, якщо в Уряду не з’явиться здатність правильно ідентифікувати проблеми енергетики та політична воля їх вирішувати, то вже починаючи із середини січня 2022р. дефіцит потужності в ОЕС перебуватиме у діапазоні 2–4 ГВт. Цей фактор призведе до необхідності регулярного обмеження поставок електроенергії побутовим й промисловим споживачам.

Проте, ще існують шанси виправити критичну ситуацію в енергетиці, але для цього треба зробити наступні кроки:

нагальні кроки:

- НАЕК «Енергоатом» забезпечити безпечну роботу 13–15 блоків протягом усього ОЗП;

- НАК «Нафтогаз України» упродовж ОЗП за допомогою державних банків імпортувати до 3 млрд. м3 природного газу;

- КМУ, НКРЕКП забезпечити фінансової можливості ТЕС окупити собівартість роботи на газі, мазуті або на суміші вугілля та газу

- ПАТ «Центренерго» до 1 січня 2022р. імпортувати 1 млн. т вугілля;

стратегічні кроки:

- НКРЕКП забезпечити конкурентні та прозорі умови роботи ринку електричної енергії без адміністративного втручання;

- ТОВ «ОГТСУ» підготувати план дієвих заходів зі зміни режимів роботи ГТС України на випадок повного припинення Газпромом транзиту.

НЕК «Укренерго» до кінця року погасити борги на балансуючому ринку перед виробниками електроенергії.

[1] Мониторинг журнала Энергобизнес №46, 16 ноября 2021; Диспетчерська інформація «Стан блоків ТЕС та АЕС» — НЕК «Укренерго», 17 листопада 2021р., — https://ua.energy/blocks/

[2] Джерела: ДП «Гарантований покупець», компанія ДТЕК, НЕК «Укренерго». Дані наведені без врахування погашення заборгованості ДП «Гарантований покупець» для зеленої генерації 15 листопада 2021р.

[3] Оперативні добові дані — ОГТСУ, 17 листопада 2021р., https://tsoua.com/prozorist/operatyvni-dobovi-dani/

[4] Джерело: Finbalance, 11 листопада 2021р. — https://finbalance.com.ua/news/kilkist-avariy-na-enerhoblokakh-tes-i-tets-zrosla-z-pochatku-roku-v-24-raziv

[5] Шахтарі у жовтні видобули понад 2,3 мільйона т. вугілля — Укрінформ, https://www.ukrinform.ua/rubric-economy/3342642-sahtari-ukraini-u-zovtni-vidobuli-ponad-23-miljona-tonn-vugilla.html

[6] Джерело: ExPro, 16 листопада 2021р. — https://expro.com.ua/novini/do-ukrani-pryamu-7-suden-klasu-panamaks-z-vugllyam--zelenskiy

[7] Асоціація газовидобувних компаній України, 14 жовтня 2021р. — https://agpu.org.ua/novyny/novyny-asotsiatsii/shtuchne-rehuliuvannia-tsiny-na-vydobutyi-haz-pryzvede-do-strimkoho-padinnia-hazovydobutku

[8] ExPro, 16 січня 2021р. — https://expro.com.ua/novini/ukrana-u-2020r-skorotila-vidobutok-prirodnogo-gazu-na-2-do-202-mlrd-kub-m

[9] Чекунова С. — Удосконалення діючої моделі оптового ринку електричної енергії, Центр Разумкова, https://razumkov.org.ua/statti/udoskonalennia-diiuchoi-modeli-optovogo-rynku-elektrychnoi-energii

[10] Там само.

[11] Джерело: Энергореформа — http://reform.energy/news/sinkhronizatsiya-ukrainskikh-elektrosetey-s-evropeyskimi-vse-eshche-ostaetsya-otdalennoy-perspektivoy-posol-es-18791

[12] «ДТЕК ВДЕ» повідомила на біржі про невиплату «ГарПоком» коштів від «зелених» євробондів та ініціювала розслідування — Інтерфакс України, 16 листопада 2011р., https://ua.interfax.com.ua/news/greendeal/780135.html

[13] Білявський М. — Аналіз системних помилок енергоринку (на прикладі балансуючого сегменту), Разумков Центр, 12 травня 2021р., https://razumkov.org.ua/statti/analiz-systemnykh-pomylok-energorynku-na-prykladi-balansuiuchogo-segmentu

[14] Оцінка діяльності НКРЕКП: очима громадян, ліцензіатів та експертів — Центр Разумкова, https://razumkov.org.ua/novyny/prezentatsiia-sotsiologichnogo-doslidzhennia-otsinka-diialnosti-nkrekp-ochyma-spozhyvachiv-litsenziativ-ta-ekspertiv