")

")

11 грудня 2001р. відбулася знакова подія — Китай став повноправним членом ще одного всесвітнього інституту — Світової організації торгівлі (СОТ). Звичайно, Китай, вступаючи до СОТ, очікував отримати широкий доступ до ринків торговельних партнерів, розширити виробництво та експорт, і на цій основі як підвищити внутрішні життєві стандарти, так і покращити власні міжнародні позиції. І дійсно, багато позитивних очікувань справдились.

А тому напередодні чергової річниці Китай мав би перебувати у піднесеному стані. Однак, нинішня дійсність радше викликає занепокоєння, оскільки поточна ситуація у країні не виглядає однозначно сприятливою. Більше того, значною мірою залежить не лише від внутрішніх факторів, але й розвитку відносин з головним «конкурентом» Китаю — США.

Витоки успіху. Слід нагадати, що, як не дивно, одним з головних провідників Китаю до СОТ були саме США (за президента Б.Клінтона), які переслідували далекосяжні цілі. З одного боку, економічні, очікуючи розширення доступу власних корпорацій до мільярдного ринку споживачів, багатих природних ресурсів і дешевої робочої сили. З іншого, політичні, припускаючи, що вивільнення потоків товарів, послуг і капіталів, залучення китайського бізнесу до світових виробничих і торговельних мереж спонукатиме країну до швидкого прийняття ліберальних ідей і вписанні країни у світ демократичних цінностей[1].

Звичайно, реальність досить швидко розвіяла такі «ліберально-демократичні» міфи, хоча економічний розвиток, вірогідно, навіть перевершив сподівання. Саме з першої половини 2000-х років, в умовах значного відкриття китайської економіки, а ще у більшій степені — сприянні доступу дешевих китайських товарів на ринки розвинутих країн Америки і Європи[2], відбувалися значимі зміни у структурі світогосподарських зв’язків, насамперед у частині активного залучення висхідних країн у світове господарство.

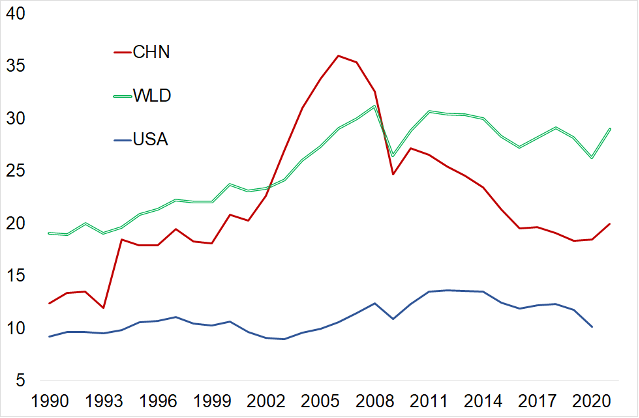

При цьому, по-перше, глобальний експорт (товарів і послуг) зростав вищими темпами, ніж світовий ВВП, відтак частка експорту у структурі ВВП провідних економік (і світу загалом) помітно зростала (діаграма «Частка експорту у ВВП»).

Частка експорту у ВВП, %

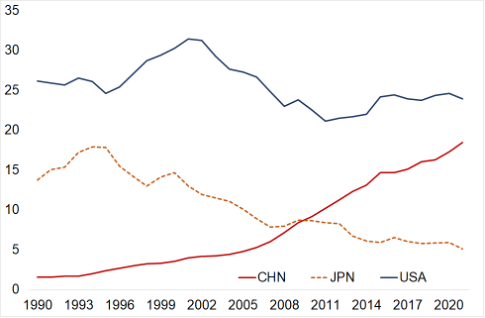

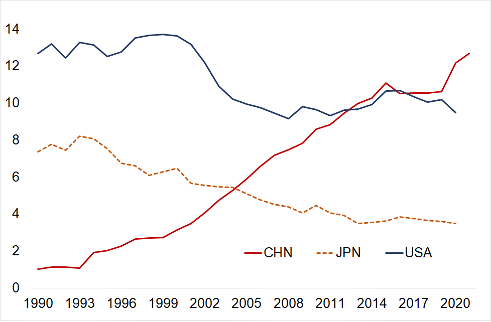

По-друге, експорто-орієнтована модель Китаю (яку трохи пізніше наслідувала низка інших азійських висхідних країн) змінила і «вагу» більшості національних економік у світовій. Так, відбувалося помітне зменшення частки двох найкрупніших на початок тисячоліття економік (США і Японії) у глобальних торговельних потоках при одночасному різкому зростанні частки Китаю у виробленні глобальних ВВП та експорту (діаграми «Частки ВВП і експорту провідних економік…». Цим, Китай, стрімко зростаючи сам, водночас посилював свій вплив і значимість на формування світового економічного порядку.

Частки ВВП і експорту провідних економік у світових обсягах, % загального

Причому, такий перерозподіл відбувався всупереч очікувань посилення принципів Вашингтонського консенсусу (зокрема лібералізаційних принципів світової економіки), до якого мали б тяжіти всі країни-члени СОТ, інституту, який формувався саме для утвердження таких принципів. Хоча значна частка антидемпінгових і спеціальних розслідувань у рамках СОТ стосувались китайських торговельних потоків, проте Китай і надалі знаходив можливості зміцнення власних пріоритетів, зокрема у частині державної підтримки найкрупніших і найуспішніших національних корпорацій («чемпіонів»)[3]. Це виявилося одним з важливих факторів фактично безболісного проходження країною Глобальної фінансової кризи 2008-2009рр. і подальшої поступової переорієнтації структури економіки на внутрішнє споживання.

Втім, китайська модель, хоча й піддавалась критиці, однак до певного часу особливої турботи не викликала. Однією з причин було і є те, що (за оцінками) до 2030р. середній клас Китаю зросте до 800 млн осіб, що стане вагомим чинником для західних корпорацій і компаній розширення пропозиції товарів і послуг для задоволення потреб при зростанні добробуту і доходів широких мас населення[4]. Це може повністю змінити картину торговельних потоків і балансів — якщо початково китайська модель розвитку мала відверто експортну спрямованість, сьогодні тяжіє до переорієнтації експорту на внутрішнє споживання, то вже на кінець десятиліття трансформується у поглинаючу імпортну (модель).

Більше того, вказані трансформації спричинятимуть оновлення економічних (національних і глобального) середовищ, які вимагають нового рівня міжнародного регулювання. Загалом, СОТ зазнавав значної критики (аж до сумнівів доцільність цієї світової організації загалом) за запізнення у визначенні необхідних змін і неспроможності забезпечити належне регулювання у таких критичних (для сучасного розвитку світової економіки) сферах, як послуги, інвестиції, аграрний сектор, торгівлі у рамках ланцюгів створення доданої вартості, цифровій економіці та ін.

Зазначимо, що одним з проявів слабкості СОТ стало загальне посилення ризиків і загроз у 2010-х роках. Насамперед, це стосується торговельної війни між США і Китаєм, активна фаза якої розгорнулась у 2018-2019рр. взаємним запровадженням надмірних тарифів і торговельних обмежень. У переважній більшості випадків такі запровадження супроводжувались риторикою про національну безпеку, що стало ознакою нового етапу глобалізації і дало підстави говорити про антиглобалізаційні тенденції. Більше того, слід нагадати, що на торговельну війну у 2020р. «наклалася» коронавірусна загроза, наслідком якої стало тотальне запровадження обмежень. При цьому, жоден міжнародний інститут не зміг запропонувати результативних заходів протидії чи нормалізації світового порядку.

Інституційні структурні трансформації. Якщо ще десяток років тому відновленню впливовості СОТ приділялась досить значна увага, то в останні 5–6 років центр уваги у питаннях розвитку та інтеграції світової торгівлі переноситься на формування альтернативних інститутів, можливо не всесвітнього характеру, зате дієвих.

Переосмислення напрямів уникнення або послаблення міждержавних суперечностей, або стимулювання національного і глобального розвитку призвело до формування найбільш виразної концепції, яка отримала назву «френд-шорінга»[5], на противагу вже традиційному «офф-шорінгу». Згідно з ним, багато проблем можуть бути розв’язані (від самого початку їх виникнення), якщо розвивати міцніші стосунки з партнерами, які дотримуються найкращих практик глобальної економічної системи (а не намагатися отримати тіньові або пільгові вигоди у «заморських» юрисдикціях). Спроба ж розширювати економічні відносини переважно з «друзями» означає надання переваг політичним преференціям і послабленні стимулів до економічних вигод. Намагання ж дружні країни класифікувати як демократичні, а недружні як автократичні, одразу було піддано критиці, оскільки коло країн, які вже є невід’ємною складовою міжнародного поділу праці, виходить далеко за межі демократичних[6]. Відтак, у Стратегії національної безпеки США, представленій 12 жовтня 2022р., важливим є визнання, що США для зміцнення лідерства у вирішенні глобальних проблем мають співпрацювати не лише з країнами розвинутої демократії[7].

Водночас, дедалі ширше коло фахівців стверджують, що глобально універсальна система не зможе бути створена (як це міркувалось у часи формування СОТ). Радше множаться пропозиції і сценарії переформатування світових відносин, відповідно до яких будуть створюватись численні економічні союзи та альянси (т.зв. фрагментація геополітичного світу), які робитимуть групові зв’язки між окремими країнами тіснішими, що дозволить послабити суперечності. А контакти поза межами «своєї» групи матимуть тенденцію до «природнього» скорочення, у т.ч. шляхом витіснення порушників формальних і неформальних правил, навіть, якщо такі порушники займають монопольні позиції у глобальних поставках. При цьому обсяги світової торгівлі можуть навіть зрости, як відображення зменшення зовнішньоекономічних ризиків всередині альянсів.

Так, війна в Україні прискорила процеси подібних фрагментацій. Те, що росія з її сировинним наповненням на значний період буде вилучена зі світової економіки, не викликає сумніву. Питання лише у тому, які країни перетнуть цивілізаційну межу і будуть витіснені услід за росією, а які зможуть зайняти вивільнені ніші у глобальних сировинних поставках і у структурі виробничих ланцюгів.

Одну з (не)прийнятних меж «підказала» російська агресія. У сьогоднішньому протистоянні демократії проти автократії вже не йдеться про необхідність трансформації автократії у демократії. Що більш важливо — готовність автократії відмовитись від насильницьких планів зміни кордонів[8].

Стосовно ж Китаю, то країна упродовж останнього десятиліття послідовно просуває проекти глобального розвитку і безпеки, головною спрямованістю яких є формування альтернативного нинішньому (ліберально спрямованому) світовому і регіональному економічному (надалі і політичному) порядку. Саме у цьому контексті відбувається оновлення інституційних утворень. Так, є підстави стверджувати, що Китай втратив інтерес до ШОС, також послаблюється значення північної гілки «Один пояс один шлях» (Нового шовкового шляху), оскільки існуючий маршрут з Китаю до Європи через росію і білорусь вже не має перспективи, а самому Китаю недоречним є поглиблення співпраці з дискредитованими режимами.

Загалом росія стає дедалі менш цікавою для Китаю, як країна, що вже фактично ізольована від світових економічних, фінансових, технологічних потоків. А входження у російські ресурси і так відбувається і посилюватиметься разом із розширенням китайських мігрантів, яких стає дедалі більше у російських Прибайкаллі і Далекому Сході. На тлі таких процесів Україна, яка для відбудови отримає широку західну допомогу, стане «привабливим» економічним партнером, оскільки (з іншого боку) для Китаю вкрай важливим є імідж надійного відкритого демократичного партнера ЄС.

Більше того, Китай скоригував власні ініціативи під впливом війни в Україні — Ініціативу глобального розвитку (Global Development Initiative — GDI)[9] та Ініціативу глобальної безпеки (Global Security Initiative — GSI)[10], головною спрямованістю яких, хоча й утверджується формування альтернативного (ліберально спрямованому) світового і регіонального економічного (надалі і політичного) порядку, однак визнається незаконність агресивних завоювань, що є одним з глобальних наслідків боротьби України проти агресії[11].

Найчіткіше процеси оновлення проявляються на прикладі Азійсько-Тихоокеанського регіону. Звернемо увагу лише на те, що останніми роками утвердилось дві структури, які позиціонують свої пріоритети у розвитку економіки і безпеки — Всеосяжне регіональне економічне партнерство (ВРЕП) (Regional Comprehensive EconomicPartnership (RCEP)[12]) і Всеосяжна та прогресивна угода про Транстихоокеанське партнерство (ВПУТП) (Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP)[13]). Особливістю є те, що низка країн належить до обох утворень, однак є значимі країни, які є членами лише одного альянсу. Насамперед, Китай, який належить до ВРЕП (і був одним з ініціаторів створення), не є членом ВПУТП. Також країни АСЕАН належать до ВРЕП, однак лише деякі належать і до іншої зони вільної торгівлі. Між тим, ще кілька років тому практично неможливо було уявити те, що Китай, Японія і Південна Корея належатимуть одній зоні вільної торгівлі, оскільки суперечності між країнами (політичні, безпекові, гуманітарні) мають вікову історію.

Також нагадаємо, що ВПУТП початково створювався як ініціатива США протидії китайській експансії у регіоні[14]. Оскільки США вийшли з угоди про транстихоокеанське партнерство, то Китай отримає додаткові вигоди від розширення своєї участі у регіоні.

Гальмування 2022р. Здавалося, процеси китайської економічної експансії вже набути стійкості і довготривалості. Однак, нинішній рік привніс значні коригування, у т.ч. внаслідок російської агресії проти України[15].

По-перше, відбувається відчутне економічне гальмування, спричинене як внутрішніми негараздами (насамперед, передкризовими шоками у будівельній галузі, банківській сфері, інфраструктурними втратами та упущеннями), так і зовнішніми, пов’язаними із санкційною політикою розвинутих країн проти росії, яку Китай не може не враховувати, побоюючись вторинних санкцій.

Загалом є підстави стверджувати, що нинішні економічні негаразди (не лише Китаю, а й у більшості країн) зумовлені, з одного боку, накопиченими передкризовими негативами та їх впливами — Глобальною фінансовою кризою 2008-2009рр., глобальним коронавірусним шоком 2020-2021рр. і зумовленими обмеженнями на торгівлю і переміщення людей, руйнуванням глобальних ланцюгів формування доданої вартості. З іншого — цьогорічними високим інфляційним тиском (спровокованим росією на енергетичних і продовольчих ринках), посиленням жорсткості монетарної політики головних центральних банків і, як наслідок, глобальним зміцненням долара, що призводить до подорожчання виробничих вартостей, а з тим — зменшення попиту у провідних економіках і економічного гальмування загалом[16].

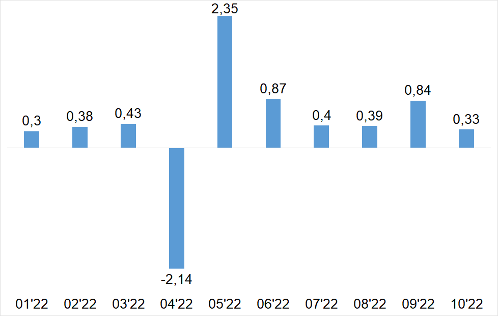

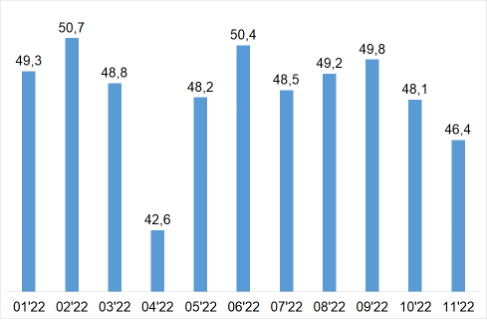

Як наслідок, нинішні негативні прояви є значно виразнішими, ніж це було у попередні роки. Так, промисловість, яка є основою економіки Китаю, після обвалу у весняні місяці, так і не змогла належним чином відновитись до осені — символічне зростання у середньо щомісячних межах на рівні 0,5% для китайської економіки означає лише утримання від стагнації (діаграма «Зростання промисловості»). А перспективи відновлення ділової активності, розширення виробництва (нові виробничі замовлення) оцінюються бізнесом дедалі песимістичніше (діаграма «Індекс нових замовлень»).

Зростання промисловості,

% порівняно з попереднім місяцем

Індекс нових замовлень

По-друге, до економічних викликів (з якими у різній степені зіштовхуються практично всі країни) у Китаї додається різке неприйняття населенням нового витку антикоронавірусних обмежень (які навіть спровокували смерті громадян країни) і навіть загострюється суспільно-політичне протистояння, зумовлене намаганням керівництва Китаю досягнути «нульового» рівня коронавірусної враженості (як одним з пріоритетів внутрішньої політики країни).

Нагадаємо, Китай докладав значних зусиль для переконання висхідних країн у тому, що він легко нейтралізує коронавірусний напад, у той час, коли на Заході множилися смерті від хвороби. Це справляло враження і навіть виправдовувало незадовільну якість китайської вакцини. Однак, у той час ніхто не оцінював поточні і майбутні соціально-економічні втрати від жорстких тривалих обмежень і локдаунів. Сьогодні ж колективний Захід практично повернувся до «нормальної» життєдіяльності, в той час, як Китай починає дедалі більше відчувати негативні наслідки коронавірусної закритості[17], у т.ч. психологічного і соціального характеру, внаслідок накопиченої втоми від обмежень.

Більше того, виявляється, що довготривалий локдаун розбалансовує не лише економічне середовище. Відбувається негативний тиск на саму систему охорони здоров’я, яка мала б захищати громадян країни. Локдауни, спровоковані коронавірусом, без вакцинації чи інших заходів протидії хворобі чи підтримки імунної системи, роблять суспільство вкрай чутливим до будь-яких інфекцій, які вже є ледь не «традиційними» для азійського регіону.

Відтак, соціальна напруга виплескується виявами непокори, які поступово наповнюються політичними гаслами і вимогами. Поки як економічні негаразди, так і суспільні невдоволення не призводять до антагоністичних протестів. Однак, економічний спад примножений внутрішньою напругою — не вельми прийнятний «коктейль» китайського сьогодення. Якщо ж додати високі ризики підпадання країни під санкції від торговельних відносин з росією, то стає зрозумілим на скільки керівництво Китаю зацікавлене у демонстрації лідерських позицій у геополітиці та геоекономіці.

Зазначимо, серед ризиків і викликів, до яких Китай є вкрай чутливим, виокремлюються репутаційні. Останнім часом образ диво-Китаю (як світового виробничого лідера) піддається випробуванню не стільки в економічній площині (хоча економічне гальмування також має свою вартість для привабливості Китаю серед висхідних країн), скільки у сфері гуманітарних цінностей і прав людини. Саме тому Китай поки не може дозволити собі сценарій жорсткого придушення непокори, як це було на прощі Таньаньмень у 1989р.

Відтак, Китай опинився у вельми незвичній ситуації. Якщо раніше керівництво країни реалізовувало внутрішню політику без особливої зорієнтованості на реакцію західних країн, то сьогодні для нейтралізації внутрішніх суперечностей і внутрішньої напруги, як не дивно, дедалі більшого значення набуває покращення міжнародних відносин, насамперед, з провідними акторами — США і ЄС.

Як неозноразово вказувалось політичні та економічні відносини між США і Китаєм відіграватимуть вирішальну роль не лише у розвитку обох країн, а всієї світової економіки загалом. У цьому контексті, війна в Україні має і матиме надалі вирішальний вплив на двосторонні відносини найбільших країн[18]. Принаймні, у частині формування і прискорення формування двополярного світу. І якщо з партнерами і союзниками США ситуація достатньо прозора (хоча й не проста, а іноді навіть суперечлива), то для Китаю подальший розвиток має як негативні, так і позитивні складові та ознаки, певна частина яких зосереджена навколо ставлення країни до російської агресії та її протидії.

У цьому контексті Китай може бути відверто зацікавленим у розширенні економічних (і навіть безпекових) відносин з Україною[19], що демонструватиме його намір підтримки цінностей демократичного світу. В такому випадку стане цілком зрозумілим на скільки Китай готовий враховувати прагнення України, що стане одним з факторів взаєморозуміння між США і Китаєм. І, своєю чергою, зможе стати для Китаю фактором внутрішньої стабілізації.

Вікно для України. Китай є одним із глобальних світових лідерів, який намагається розширювати і поглиблювати свій вплив, якомога більше країн залучати у власні політичні, економічні, гуманітарні орбіти. І для Китаю «природнім» є те, що кожна країна намагається привернути його інвестиційну увагу. Особливо це стосується висхідних, де державні інститути ще не мають чіткого стратегічно визначеного характеру, однак економіки потребують інвестиційних ресурсів (навіть не завжди надійних).

Україна, у цьому контексті, вже має гіркий досвід надмірної зорієнтованості на «братську» країну і, хоча оголосила євроінтеграцію, все ж поки лише започатковує інституційні трансформації, притаманні цивілізованому світу[20]. Для країни важливо не помилитись у виборі стратегічних партнерів і союзників.

Вже сьогодні Китай, з поміж країн світу, є найбільшим торговим партнером України — останніми роками частка Китаю у загальному експорті України досягла 12%, причому стрімке зростання експорту відбулося саме у коронавірусних — 2020-2021 — роках. Така динаміка зумовлена структурою торговельних потоків — Україна переважно експортує сировину і продукти харчування[21], імпортує перероблені товари і вироби (таблиця «Окремі показники структури експорту України до Китаю»). Структура вітчизняного експорту до Китаю може виявитись перевагою в умовах, коли відбувається економічне гальмування, однак попит залишається стійким, оскільки експортні товарні групи відбивають потреби поточні китайських споживачів і промислових виробників. Тому є підстави стверджувати, що тільки-но буде знята блокада з морських поставок, вітчизняний експорт до Китаю відновиться.

Окремі показники структури експорту України до Китаю

|

2018 |

2021 |

|

|

|

Загальний експорт $47,3 млрд, Експорт до Китаю $2,2 млрд |

Загальний експорт $68,1 млрд, Експорт до Китаю $8,0млрд |

|

% у загальних обсягах до Китаю |

||

|

10 зерновi культури |

25,1 |

31,9 |

|

15 жири та олії тваринного або рослинного походження |

19,4 |

12,3 |

|

23 залишки і вiдходи харчової промисловості |

6,5 |

7,6 |

|

26 руди, шлаки і зола |

29,7 |

36,7 |

Китайські ж ПІІ в Україну є незначними — станом на 31.12.2021р. загальна сума залучених прямих інвестицій складає $111 млн (менше 2% із загального обсягу понад $61 млрд). І на даному етапі це є позитивною характеристикою інвестиційного входження Китаю до України.

Зробимо тут загальне зауваження. Якщо зростання і розвиток для висхідних економік необхідною умовою мають ширше залучення інвестицій загалом, то для провідних розвинутих країн визначальними стають інноваційні та інтелектуальні інвестиції. Тому дедалі більше висхідних країн воліли б також покращити структуру вхідних інвестицій, що має вагоме значення для оновлення виробничих потужностей, конкурентоспроможності, посилення менеджменту і кваліфікації працівників і, особливо, прискорення формування і накопичення інтелектуального капіталу.

Вірогідно для України настав час залучення саме якісних і кваліфікованих інвестицій. Оскільки допомога партнерських країн у відновленні країни продовжиться і після закінчення воєнний дій («план Маршалла»), то й інвестиційний капітал надходитиме до країни. Тому більша увага зможе бути зосереджена на контролі інвестицій та інвесторів з інших країн, недопущенні у стратегічні галузі інвесторів з тих країн, які не підтримують партнерство з Україною.

Свого часу, Китай вже проводив політику «нормування» ПІІ, вимагаючи від західних інвесторів технологій та інновацій, які дозволять створювати конкурентні виробництва, що може стати для України одним з важелів формування оновленої промислової політики. Звичайно, для партнерських країн такого сорту обмеження недоцільні, оскільки їх допомога і сприяння виходитимуть далеко за межі інноваційних трансформацій. Це безпосередньо стосується приватизаційних процесів, концесії, входження в акціонерний капітал та ін.

Сьогодні є підстави припускати, що Китай зацікавлений у налагодженні добрих відносин з Україною. Це є важливою складовою налагодження стратегічного взаєморозуміння із США. А для входження до європейських ринків, Україна, яка започатковує активне вписання у структурні та інфраструктурні мережі ЄС, може дійсно виявитись значимою зв’язуючою ланкою китайських і європейських ринків.

[1] Lee J. What Happened When China Joined the WTO? — https://world101.cfr.org/global-era-issues/trade/.

[2] …певну роль також зіграло значне розширення (у цей період) ЄС країнами колишнього соціалістичного табору.

[3] Pascal Lamy: The Pitfalls, Principles and Priorities of Establishing a New Global Economic Order. — https://link.springer.com/chapter/10.1007/978-981-16-5391-9_8.

[4] Lamy P., Fabry E. & Redeker N. China and the role of Europe in a new world order. / Jacques Delors Institute, Octobre 2022.

[5] Friend-shoring. — https://ielp.worldtradelaw.net/2022/04/friend-shoring.html.

[6] Korteweg R. “Fragmentegration”: a new chapter for globalization. – https://www.ispionline.it/it/pubblicazione/.

[7] Thornton S. U.S. — China Relations: Hope for De-escalation of Tensions at the G20 in Bali. — ISPI, www.ispionline.it/.

[8] Chivvis C. The Three Important Shifts Tucked Within the New National Security Strategy. — https://carnegieendowment.org/2022/10/13/.

[9] China’s Global Development Initiative: soft power play or serious commitment? — https://devpolicy.org/chinas-gdi-soft-power-play-or-serious-commitment-20221018/.

[10] China’s Global Security Initiative. — https://www.gmfus.org/news/chinas-global-security-initiative.

[11] Carlson B. Fading or Staying? China’s International Standing After the Ukraine Invasion. / The Future of XI’s China. Scenarios and Implications for Europe, ISPI, October 2022.

[12] … Угода про «зону вільної торгівлі плюс», що охоплює 10 держав-членів Асоціації держав Південно-Східної Азії (АСЕАН) (Бруней, В'єтнам, Індонезія, Камбоджа, Лаос, Малайзія, М'янма, Сінгапур, Таїланд, Філіппіни) і 5 держав, з якими у АСЕАН вже підписані угоди про вільну торгівлю (Австралія, КНР, Нова Зеландія, Республіка Корея і Японія).

[13] … Угода про зону вільної торгівлі (утворена 2018р.) у складі Австралії, Брунею, Канади, Чилі, Японії, Малайзії, Мексики, Перу, Нової Зеландії, Сінгапуру і В’єтнаму.

[14] Korteweg R. “Fragmentegration”: a new chapter for globalization. — https://www.ispionline.it/it/pubblicazione/.

[15] Протистояння двох великих економік — український слід. — https://razumkov.org.ua/statti/protystoiannia-dvokh-velykykh-ekonomik-ukrainskyi-slid.

[16] International Trade: Still Flourishing Against All Odds? — https://www.ispionline.it/it/pubblicazione/

[17] Одним з разючих прикладів невідповідності поведінки людей у світі китайській практиці стали відеотрансляції Чемпіонату світу з футболу. В той час, коли на екранах телевізорів демонструються переповнені стадіони відкритих обличь, китайці змушені бути замкненими у вкрай обмежених умовах життєдіяльності. — Haenie P. China’s Zero COVID Policy is a Double-Edged Sword. — https://carnegieendowment.org/2022/12/01/.

[18] Carlson B. Fading or Staying? China’s International Standing After the Ukraine Invasion. / THE FUTURE OF XI’S CHINA. Scenarios and Implications for Europe, ISPI, October 2022.

[19] Kuzio T. China–Ukraine–US and the Tug of War for a Ukrainian Crown Jewel. — https://rusi.org/explore-our-research/publications/commentary/china-ukraine-us-and-tug-war-ukrainian-crown-jewel.

[20] Zeneli V., Haluhan N. Why China is Setting its Sights on Ukraine. — https://thediplomat.com/2019/10/why-china-is-setting-its-sights-on-ukraine/

[21] Єдиними високотехнологічними виробами, які Україна експортувала до Китаю, були турбореактивні двигуни, вироблені здебільшого компанією «Мотор Січ». — Украина-Китай 2022: Прогноз Юрия Пойты, New Geopolitics Research Network, https://silkbridge.info/.