")

")

Війна в Україні та Близькому Сходу, політичні пристрасті у США, суперечливі ускладнення у Європі, економічна напруга у Китаї — ознаки початку 2024 року, які, однак, помітно послабили увагу до подій і процесів в інших геополітичних регіонах, у т.ч. таких, які знаходяться на перетині інтересів чи впливів провідних країн чи інститутів світу. І зміни у таких регіонах саме у 2024 р. обіцяють бути напрочуд суперечливим і конфліктним, привносячи глобальні ризики і виклики.

Донині всім було зрозуміло, що центром глобальних подій і процесів (безпосередньо чи опосередковано) були США, Китай та їх суперництво. Сьогодні ж складається враження, що ситуація у світі набуватиме суттєво інших рис, а рік 2024 може виявитись роком втрат і розбратів, навіть у тих вимірах чи сферах, які вважались вже усталеними, і з якими пов’язувались демократія, економічний розвиток і людські цінності.

Ознакою 2024 р. стануть вибори до вищих органів влади у багатьох країнах, які характеризуватимуться посиленням активності (аж до провокативного рівня) популістських, право- і ліворадикальних політичних партій (у т.ч. таких, які готові захопити владу будь-якою ціною), а з тим — поглибленням суспільно-політичної невизначеності як в окремих країнах (навіть зі сталими демократичними традиціями), так і у регіональному (і навіть глобальному) вимірах.

Так, донині не було жодних сумнівів у тому, що США разом з ЄС є впливовою глобальною силою захисту демократії і протидії агресивним намірам автократичних країн. Однак, сьогодні цілком реальними є перспективи того, що самі центри демократії формуватимуть джерела глобальної нестабільності. Безпрецедентність і ризиковість таких сценаріїв посилюється ще й тим, що останніми роками різко погіршились авторитет і впливовість міжнародних інститутів, які значною мірою опікувались дотриманням встановлених цивілізаційних правил гри і хоча б частково регулювали прийнятний (компромісний) рівень глобального порядку.

Звичайно, суспільні і політичні протистояння провокуватимуть посилення економічних негараздів, шоків на валютних і стратегічних товарних ринках, які, своєю чергою, підніматимуть градус соціально-економічних шоків і суспільно-політичних напружень. Наскільки руйнівною може виявитись така спіраль взаємовпливів поки не відомо, однак нічого дорого вона не передбачає.

Зазначимо, історично наміри оновлення глобального порядку пов'язувалися з реакцією на посилення численних ризиків і викликів, які «сніговою лавиною» накочуються на країни у коротко- і середньостроковому горизонті. Оновлення логістичних і виробничих ланцюгів постачання, продовольчі та енергетичні ризики, які провокують інфляційні шоки, шантаж автократичних країн монопольним ресурсним положенням — лише деякі сфери, які пов’язуються з трансформаціями, що можуть стати шоковими і змінити систему цінностей у всьому світі.

Перенесення акцентів і пріоритетів . Після другої світової війни упродовж 70 років світовий порядок значною мірою визначали північно-американські та європейські країни та утворені ними світові інститути. У цей період Європа відновлювалась і зміцнювалась, саме завдяки підтримці США. Сьогодні ж складається ситуація, що, вірогідно, вже менше ніж за рік європейські країни не можуть розраховувати на дружні стосунки із США, на їх безпекову парасольку (якщо на чолі країни опиниться попередній президент, за правління якого Європа чи не вперше у повоєнний період відчула себе у «пастці»).

Вже зрозуміло, що традиційна політика атлантичної солідарності може піддатись суттєвій девальвації, залишаючи Євросоюз наодинці з посилюючими економічними загрозами Китаю і мілітаристськими устремліннями росії.

Якщо ще донині США визнавались захисником демократії, готових допомагати (навіть власною військовою присутністю) своїм партнерам і сателітам, то вже незабаром сподівання на допомогу у підтримку США можуть виявитися марними. Зокрема, якщо сьогодні військова і фінансова допомога Україні і Тайваню не надійде вчасно, то вже завтра всі молоді демократії опиняться під загрозою зовнішнього вторгнення агресивних сусідів.

Поряд з цим, найближчий союзник США — Євросоюз — також піддається жорстким випробуванням. З одного боку, знаходження під військовою парасолькою США, з іншого — декларована стратегічна автономія, яка має вкрай невиразний характер і не має належних політичних інструментів досягнення її (автономії) цілей, посилюють вразливість Євросоюзу від гібридних зазіхань автократичних сил. Лише боротьба України проти російського агресора допомогла усвідомити європейцям реальні загрози для безпеки і демократії, спричинила прискорення трансформаційних процесів, спрямованих на захист європейських цінностей. Однак, сьогодні відкритим залишається просте питання — чи знайдуть європейці спроможність і можливості протистояти хвилям політичного популізму і нігілізму, який дедалі сильніше затьмарює європейські цінності.

Наразі ЄС не має належної інституційної бази для реагування на нові протекціоністські ризики США, якщо остання повернеться до America first , чи на зростаючі загрози китайської торговельної експансії, зважаючи на суперечності економічної політики у частині міжнародної торгівлі та інвестицій, міграційних і фінансових потоків [1] .

Втім, є й добра новина — провідні європейські країни, насамперед, Німеччина [2] , Франція, Італія, дедалі виваженіше і повніше усвідомлюють нову місію своєї країни і всього Євросоюзу у формуванні оновленого глобального порядку денному. Питання, чи встигнуть вони переконати і об’єднати партнерів і союзників у невідкладності протидії військовим, політичним, економічним загрозам для всього людства. Особливо, в умовах виборів, що наближаються, і які можуть кардинально змінити політичну карту світу.

Політичне та ідеологічне послаблення США та ЄС, звичайно, має глобальний вплив, і особливо болісним може виявитись для висхідних країн і регіонів, які ще не мають усталених демократичних традицій, хоча й намагаються активізувати інституційне будівництво, у т.ч. із залученням. Насамперед, йдеться про Індо-Тихоокеанському регіон (ІТО регіон), який останніми роками привертає (і потребує) дедалі більше уваги внаслідок як високої економічної динаміки (що визначає посилення його геоекономічної значимості), так і зростаючої конкуренції (аж до конфронтації) між провідними країнами (насамперед, США і Китаєм) за регіональний вплив [3] .

Це не тільки вимагає більшої уваги ЄС до регіону як такого, але, що ще важливіше, спроможності до фінансування заходів безпеки у регіоні, оскільки США наполягають на збільшенні внесків для реалізації стратегічних пріоритетів як Європі, так і балансуванні експансії Китаю.

Зауважимо, до недавнього часу Брюссель намагався уникати участі в Індо-тихоокеанських протистояннях (насамперед, пов’язаних з Китаєм), а спрямовував зусилля на вдосконалення діалогу та співпраці з усіма партнерами на основі цивілізаційних правил, норм і стандартів, ухвалених чинними міжнародними інститутами. Така послідовність політики Євросоюзу поважалася у світі, а відтак надавала значні політичні важелі для досягнення своїх цілей, що й визначало реальну конкурентну перевагу ЄС [4] .

Нинішні ж виклики — руйнування виробничих і логістичних ланцюгів, інфляційний тиск внаслідок розбалансувань на аграрних і енергетичних ринках (значною мірою внаслідок російської агресії), технологічні і цифрові протистояння і обмеження — пов’язують інтереси різних країн і різних регіонів [5] . До цих, вже довготривалих ризиків доєднуються новітні — поява штучного інтелекту та урізноманітнення кібератак, що утворює проблеми не лише для економічної діяльності, а й вже має ознаки втручання у суспільно-політичні і демократичні процеси, права людини, виборче право і може підірвати ключові основи демократії і розвитку [6] . Зважаючи на динаміку і технологічність Індо-Тихоокеанського регіону є підстави стверджувати, що саме у ньому формуватимуться нові моделі і принципи взаємодії країн з різними політичними, економічними і суспільними системами. Причому не лише між країнами самого регіону, але й із Західним світом.

Втім, існує тягар, який може ускладнити взаєморозуміння Сходу і Заходу. Країни регіону ще добре пам’ятають руйнівний характер кризи 1997–98 рр., яка, на думку багатьох фахівців, фактично була спровокована помилками у реалізації стабілізаційних програм у регіоні, здійснюваних під супроводом МВФ та інших МФІ, в яких у той період домінували теорії і практики, ідеологами яких були США.

Тому сьогодні одним із принципових завдань ЄС у частині посилення власної ролі у ІТО регіоні є налагодження нових партнерських відносин, привнесення цивілізованих правил гри, де позиції ЄС є достатньо усталеними і прийнятними для багатьох країн і політичних угрупувань у всьому світі. Саме на це спрямована Стратегія ЄС співробітництва в Індо-Тихоокеанському регіоні (Strategy for Cooperation in the Indo-Pacific [7] ), представлена у 2021 р., в якій враховується зростаюча геостратегічна конкуренція США і Китаю, можливі негативні наслідки конфронтації між двома найбільшими країнами, а також завдання для ЄС, захисту цивілізаційних цінностей, що дозволить не залишитися осторонь динаміки ІТО регіону [8] .

Далі увага буде зосереджена на двох аспектах розвитку ІТО регіону. По-перше, формуванню альянсів та союзів, які, хоча початково мали переважно економічну спрямованість, однак дедалі більше набувають безпекових ознак, і в яких дедалі активнішу роль починають відігравати європейські країни та інститути. По-друге, напрямах зміцнення фінансової системи регіону, зокрема у частині відновлення ідеї створення Азійського валютного союзу (АВФ).

Регіональні угоди глобального значення . Насамперед, зазначимо, що упродовж останнього десятиріччя відбувалося створення і оновлення міжнародних економічних угод та альянсів, якими охоплювалась дедалі більша частка країн ІТО регіону, що стало одним з наслідків стрімкого поширення глобалізації, у т.ч. економічного характеру. Водночас, такі угоди стали наслідком посилення конкуренції між США і Китаєм в регіоні, оскільки обидві наддержави намагаються вплинути на регіональних гравців у своїх сферах інтересів.

Звернемо увагу на важливу особливість такого інституційного будівництва. Вже визнано, що Глобальний Південь (у більшості своїх країн) відверто віддаляється від США. Здавалося б, Китай скористається ситуацією і залучатиме до власної орбіти нові висхідні країни, навіть такі, які історично між собою знаходяться у конфронтаційних позиціях (зокрема, Іран і країни Перської затоки).

Однак, як не парадоксально, вимальовується значно складніший розклад, зокрема у частині географічно близьких до Китаю країн, насамперед таких, які примикають до Південно-Китайського моря. Це пов’язано з тим, що Китай неухильно розширює свою присутність у прилеглих водах, а також відверто демонструє свій інтерес до багатьох «спірних островів». Так, нещодавно було опублікувана оновлена територіальна карта, де територіальні води країни розширилися (і позначені новою «десятипунктирною лінією»). Звичайно, це сформувало навіть опозицію з країн регіону таким експансійним намірам. А з тим, фактично сформувалось політичне середовище неприйняття намірів Китаю.

Оскільки Китай дедалі частіше погрожує застосувати силу проти Тайваню, США до недавнього часу справедливо були зосереджені на убезпеченні конфлікту через острів. Однак, існує ризик того, що конфронтації і навіть війни перекинуться за ширшу територію — Південно-Китайське море. Китай агресивно висуває свої претензії по всьому морю, через яке щороку надходить понад $3 трлн торговельних потоків [9] . І такі ризики суттєво зростають, якщо США зволікатимуть з підтримкою партнерських країн.

Відтак, виявляється, що до Китаю «тяжіють» географічно віддалені країни. Натомість георафічно близькі країни не проявляють «партнерського» ентузіазму стосовно територіальних зазіхань, і не є прихильниками гегемонії Китаю. А жорсткість позицій країн, які примикають до моря, демонструє тенденцію до можливого подальшого загострення відносин. Тобто, якщо Глобальний Південь віддаляється від США, то його (Півдня) частина, яка знаходиться в ІТО регіоні, ще більшою мірою занепокоєна китайськими намірами.

Нагадаємо, наприкінці 1990-з початку 2000-х років було створено низку союзів та альянсів, які хоча декларувалися як регіональні, насправді мали глобальний характер, у т.ч. за географічною присутністю. Нагадаємо, що серед найкрупніших [10] :

- перша глобального характеру — Азійсько-Тихоокеанського економічного співробітництва (Asian-Pacific Economic Cooperation — APEC), єдиний регіональний союз, до складу якого належать як США, так і Китай;

- Всеосяжна та прогресивна угода про транс-тихоокеанське партнерство (Comprehensive and Progressive Agreement for Trans-Pacific Partnership — CPTPP);

- Індо-Тихоокеанська економічна рамкова угода для процвітання (IndoPacific Economic Framework for Prosperity — IPEF) [11] ;

- Регіональне всеосяжне економічне партнерство (Regional Comprehensive Economic Partnership — RCEP) та ін.

Крім того, були створені т.зв. ініціативи, спрямовані на зміцнення механізмів безпеки в Індо-Тихоокеанському регіоні. Серед, найвідомішими з яких є очолюваний США Чотиристоронній діалог з безпеки (QUAD) з Австралією, Індією та Японією; AUKUS у складі Австралії, Великобританії, США; I2U2 у складі Індії, Ізраїлю, Об’єднаних Арабських Еміратів і США. Як видно навіть із складу, всі вони очолюються США і мають досить виражену безпекову складову (з домінуванням військової могутності США). Китай же виявив негативне ставлення до потенційного розширення військової участі Заходу в ІТО регіоні.

Звичайно, до змагання за сфери впливу в Індо-Тихоокеанському регіоні, крім США і Китаю, долучилися «наступні за значимістю» держави, включаючи Австралію, Францію, Німеччину, Індію, Індонезію, Італію, Японію, Нідерланди та Південну Корею, які мають власні глобальні амбіції та цілі, у т.ч. глобальних логістичних шляхів.

У цьому списку особливе місце посідає Індія (у якої також нинішній рік є виборчий, втім чинний прем’єр напевне залишиться при владі). Країна зміцнила свої відносини з ключовими міжнародними гравцями та Глобальним Півднем, активно беручи участь у глобальних ініціативах, явно спрямованих на протидію Пекіну — насамперед QUAD, IPEF і нещодавно створений Економічний коридор Індія-Близький Схід-Європа (India-Middle East-Europe Economic Corridor — IMEC [12] ), представлений як альтернатива китайській ініціативі «Один пояс один шлях» [13] .

Однак, тут є суттєве обмеження для участі країн у входженні до регіону. Поки що США несе головний тягар витрат на протидію загрозам у регіоні з боку Китаю і росії [14] . Однак збільшення військових витрат інших країн (європейських і японських) зможе лише посилити, а не замінити американські війська, що, вірогідно, як і у випадку з внесками до НАТО, викликатиме невдоволення з боку США.

Тому вагомим фактором зміцнення впливовості може стати не стільки посилення мілітаристських позицій Євросоюзу у регіоні, скільки послідовність у дотримані ініціатив і процесів мирного розвитку, з акцентацією на спільні турботи стосовно екології, зеленого і цифрового переходу, глобальної фінансової міцності та ін. У грудні 2021 р. ЄС представив стратегічний план Глобальні ворота (Global Gateway), який частково є відповіддю на китайську ініціативу «Один пояс, один шлях» і пропонує альтернативу країнам, які потребують інфраструктурних інвестицій для зміцнення цифрового, транспортного та енергетичного зв'язку [15] .

Однак, далеко не всі європейські країни згодні підпорядковувати власну політику відносин з ІТО регіоном загальноєвропейській політиці. Відповідні ініціативи були сформовані, зокрема, Францією (єдиною європейською країною, яка контролює території в Тихому океані), Німеччиною та Нідерландами, які опублікували свої власні стратегії для регіону. Така конкуренція між ЄС та його країнами-членами не може однозначно вітатись.

Між тим, Франція вважає себе резидентом Індо-Тихоокеанського регіону, оскільки сім з тринадцяти її заморських територій знаходяться в Тихому або Індійському океані, а також Франція є єдиною країною-членом ЄС, яка має військову присутність в Індо-Тихоокеанському регіоні з регулярним розгортанням військово-морських сил.

Звичайно, це не виключає того, що ЄС та його країни-члени матимуть намір створювати і поглиблювати інструменти структурної взаємодії з Індо-Тихоокеанськими механізмами безпеки. QUAD Plus, що все ще зароджується, є ідеальним початком для ЄС. З 2020 р., коли до складу держав QUAD увійшли три країни Індо-Тихоокеанського регіону, а саме Нова Зеландія, Південна Корея та В'єтнам, а також Бразилія та Ізраїль для координації відповідей на пандемію Covid-19 за допомогою регулярних телефонних консультацій, питання про розширення охоплення QUAD набирає обертів. ЄС та його держави-члени з їхніми зміцненими двосторонніми зв'язками з окремими державами QUAD та зростаючою взаємодією з АСЕАН забезпечують ідеальне підґрунтя для потенційного включення до розширеного угруповання.

Інша ситуація навколо AUKUS, який поки залишається «закритим» безпековим альянсом. Так, не зважаючи союзницькі можливості приєднання Японії до AUKUS (JAUKUS), поки ані Токіо, ані Вашингтон не підтримують розширення до AUKUS plus [16] .

Така закритість певним чином стала прискорювачем зміцнення взаємних інтересів ЄС і Японії у ІТО регіоні, а також якнайширшого залучення країн (не лише регіону) до проектів, спрямованих на глобальний розвиток. Одним з таких проектів є Міжнародний сонячний альянс (ISA), рамкову угоду якого вже ратифікували майже сто країн, яка, знову ж таки, послідовно набирає безпекового змісту. Так, не зважаючи на конфлікти з Великобританією щодо Brexit або AUKUS, співпраця між Францією та Великобританією в окремих сферах, таких як морська безпека або кліматичні дії, характеризується як доволі плідна і значимість якої зростає, особливо враховуючи, що обидві країни є постійними членами Ради Безпеки ООН, Члени НАТО (засновники) і ядерними державами.

Водночас, Японія активізує партнерство у безпековій сфері з Великою Британією та Італією. Оскільки Японія прагне швидко нарощувати свій військовий потенціал в умовах зростаючого занепокоєння щодо свого геополітичного середовища, країна також прагне розширити своє міжнародне партнерство в оборонній промисловості. Зокрема, уряди Великої Британії, Японії та Італії підписали договір про офіційне створення програми будівництва для вказаних країн винищувачі нового покоління [17] .

Значна увага до ІТО регіону може мати суперечливі наслідки для його розвитку. З одного боку, це означає, що регіон наповнюватиметься новими торговельними та інвестиційними ресурсами. З іншого — різноспрямованість цілей, мотивів і практик країн та альянсів, готових завойовувати і захищати власні інтереси в регіоні, може розгойдувати дисбаланси національних політичних та економічних сил впливу, посиливши недовіру і протистояння.

Особливо беручи до уваги, що ІТО регіон «традиційно» знаходиться на перехресті валютних воєн, які легко можуть спровокувати «другу» азійську кризу. Причому джерелом протистоянь може виявитись приваблива для багатьох азійських країн ідея створення Азіатського валютного фонду — АВФ (AMF), яка між тим також знаходиться на перехресті суперечностей між США і Китаєм. І хоча ЄС віддалений від фінансової активності у регіоні, однак створення глобального фінансового центру (де домінуючу роль відіграватиме Китай) потребує прискіпливої уваги.

Зміна акцентів у фінансовому лідерстві в ІТО регіоні. Ідея створення АВФ була відроджена у березні 2023 р. прем'єр-міністром Малайзії на тлі зростаючого занепокоєння з приводу чергового посилення долара США в регіоні. Підвищення ставок Федеральною резервною системою США упродовж останніх двох років, нагадало аналітикам про азіатську фінансову кризу 1997 р. (яка швидко стала глобальною) і була (ідея про АВФ) добре підтримана у країнах Глобального Півдня [18] .

Більше того, розкручування вказаної ідеї водночас продемонструвало і зміну лідерства у підтримці і практичному її втіленні. Сьогодні найбільшим інтересантом трансформації функціонування міжнародної валютної системи стає Китай, валюта якого вже претендує на глобальний статус (або принаймні регіональний). Певним чином Китай сьогодні «підміняє» Японію у 1997 р., коли розгорнулася азійська криза. Більше того, у той час ідея створення АВФ якраз була запропонована Японією (яка вже мала чималий досвід у азійських і світових фінансах) як відповідь на фінансову кризу в регіоні 1997 р.

Для Японії в 1997 році потенційне створення AMF мало подвійну мету. Це був, перш за все, механізм надання вкрай необхідної підтримки для швидкої та ефективної стабілізації азіатських економік. Водночас це був і геополітичний маневр, оскільки Японія прагнула зміцнити власну присутність на міжнародній арені, особливо в Азії.

Звичайно, зміна світових економічних і фінансових процесів змінила і ставлення до подібних глобальних процесів, і сьогодні Японія значно менше «наполягає» на власній лідерській позиції. Власне бачення регіонального економічного лідерства Японії еволюціонувало протягом десятиліть, і хоча ризики для глобального зростання та можливість ефекту «кризового «зараження» залишаються, створення AMF більше не розглядається як частина рішення. Натомість Токіо зосереджує свою увагу на просуванні порядку, заснованого на правилах, виступаючи за те, щоб країни дотримувалися встановленого міжнародного права незалежно від їхньої політичної системи. Питання полягає в тому, чи зможе Японія створити нові інститути, засновані на переважаючих міжнародних правилах і нормах, особливо коли мова йде про задоволення окремих національних чи регіональних економічних потреб [19] .

Звернемось до особливостей перебігу Азійської кризи 1997–998 рр., що сприятиме поясненню того, чому азійські країни залишились невдоволеними роллю міжнародних фінансових інститутів, насамперед МВФ [20] , звинувачуючи останній у слабкості (нагадаємо, що у ті часи МВФ знаходились під принциповим впливом США). І коли МВФ і Міністерство фінансів США відкинули ідею АВФ, ряд східноазійських країн зміцнились у позиції, що АВФ міг би стати справді регіональною стабілізаційною інституцією, оскільки МВФ є інструментом випливу США на ІТО регіон.

Азійська кризова спіраль . Потрібно зауважити, що характерною рисою кризових ускладнень є те, що вони виникають і проявляються не тільки в окремих (висхідних) країнах, а легко поширються і на сусідні, або партнерські країни, аж до глобального вияву. «Найкраще» це проявляється при розкручуванні валютних (девальваційних) шоків. Більше того, побоювання «спізнитися» і втратити конкурентоспроможність підштовхує країни до наступної девальвації, провокуючи виникнення кризових спіралей, дуже тяжких для економік. Відзначимо, якщо потенційно вразлива «сфера» достатньо велика, то висока можливість розкручування спіралі до світового рівня.

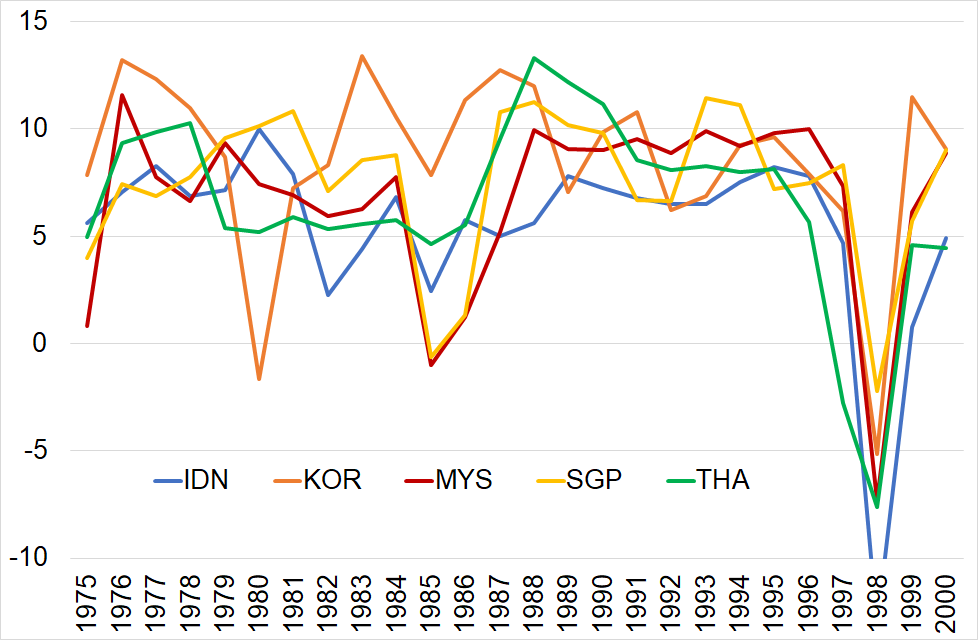

Яскравим прикладом такого кризового «розкручування» можуть виступати Східноазіатські «тигри». Група найбільш динамічних країн 80-х — початку 90-х років (якщо у 1980-х роках динаміка була все ще не стійка, то до 2007 р. середньорічне зростанння сягало 7–10%, діаграма «Темпи економічного зростання країн Південно-Східної Азії») у 1997–98 р. зіткнулася з руйнівною валютною кризою, причому динаміка її (кризи) розвитку проявляється саме у взаємному «підштовхуванні» валют до обвалу. Безумовно, причини кризи лежали в незадовільній фінансовій і банківській системі, реформування якої відставало від вимог кінця 90-х. Проте розкручування кризової спіралі вже мало також і «внутрішні» стимули.

Темпи економічного зростання країн Південно-Східної Азії, % до попереднього року

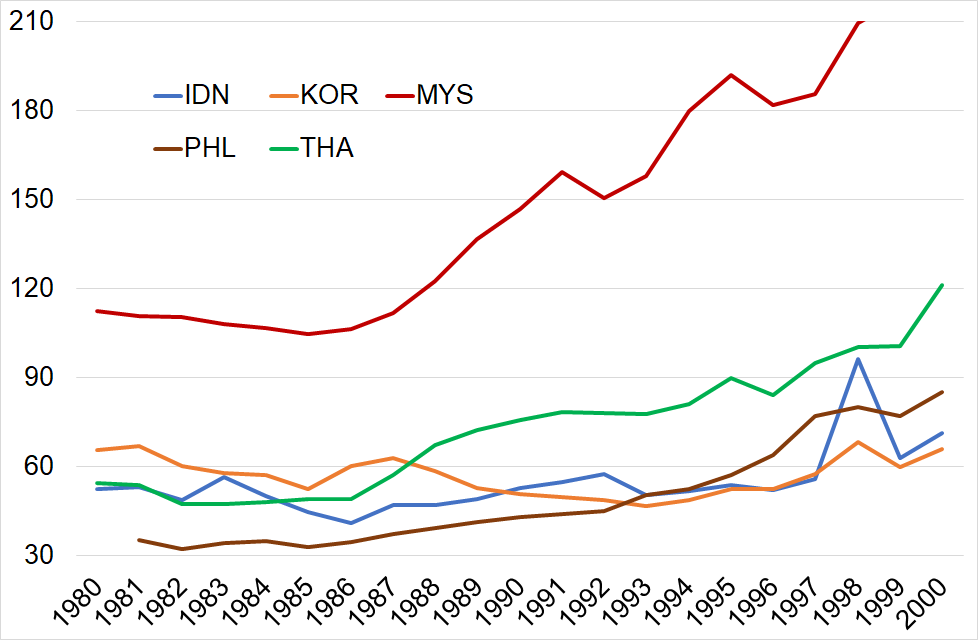

Для висхідних країн є визнаною необхідність нарощуванню експорту, тому країни регіону послідовно підвищували відкритість національних економік (діаграма «Відкритість економік країн Південно-Східної Азії»), що у «добрі» часи сприяло розвиткові, однак ризики негараздів множились. Оскільки країни могли запропонувати на зовнішніх ринках сировинні і аграрні товари, то відкритість переважно формувалась за рахунок імпорту, що погіршувало зовнішньоекономічні баланси.

Відкритість економік країн Південно-Східної Азії, Експорт + Імпорт, % ВВП

Перш за все зазначимо, що значний дефіцит рахунку поточних операцій переважної більшості країн регіону утримувався протягом значного періоду (з початку 90-х), і, тим самим, закладався потенціал девальваційного тиску (таблиця «Сальдо рахунку поточних операцій платіжного балансу»).

Сальдо рахунку поточних операцій платіжного балансу, % ВВП

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

|

Індонезія |

-1,6 |

-3,2 |

-3,4 |

-2,3 |

4,3 |

4,1 |

|

Півд. Корея |

-1,0 |

-1,8 |

-3,4 |

-1,9 |

10,5 |

4,4 |

|

Малайзія |

-6,1 |

-9,7 |

-4,4 |

-5,9 |

13,2 |

15,9 |

|

Таїланд |

-5,5 |

-8,0 |

-8,1 |

-2,0 |

12,5 |

9,8 |

|

Філіппіни |

-4,0 |

-2,3 |

-4,2 |

-4,6 |

2,1 |

-3,4 |

Наступною особливістю було те, що країни прив’язували свою валюту до американського долара, або до кошика, в якому американський долар мав незрівнянну вагу, що фактично також означало прив’язку до нього [21] .

Така фіксація до американського долара, враховуючи коливання самого долара до йєни та європейських валют, означала також коливання як номінальних, так і реальних курсів валют регіону до йєни, марки чи франка. Нагадаємо, що між 1991 і 1995 роками загалом спостерігалась тенденція ослаблення долара відносно інших найважливіших валют). Тобто, всі валюти країн Південно-Східної Азії досить суттєво девальвували відносно японської та європейських валют. Однак вже з 1995 р. розпочалося активне зміцнення долара по відношенню до інших світових валют, а тому й азіатські валюти стрімко зміцнились у реальному відношенні. Тим самим, відбулася значна втрата конкурентоспроможності країн.

Значні припливи капіталів дозволяли звичайно фінансувати зростаючі дефіцити поточних операцій, однак реальне зміцнення валют регіону вже несло у собі вагомий чинник майбутніх валютних ускладнень. Цікавою закономірністю реального зміцнення є також те, що ступінь такого зміцнення позитивно корелює з валютним режимом у такий спосіб: чим більш строго фіксованим був валютний режим країни, тим вищою була реальна ревальвація відповідної валюти. Такі країни як, наприклад, Корея, чия валюта не була строго прив’язана, мала реальну девальвацію, водночас, Малайзія, Філіппіни, Таїланд та інші, утримуючи фіксацію, допустили суттєву переоцінку своєї валюти (реальну ревальвацію). Таким чином, навесні 1997 р. стало зрозуміло, що переважна більшість валют регіону є переоціненою [22] , а тому реальна девальвація виглядала як необхідний інструмент збалансування зовнішнього сектора. Водночас, валютна слабкість зробила відповідні валюти привабливими для спекулятивної гри, а отже регіон був «готовий» до кризи [23] .

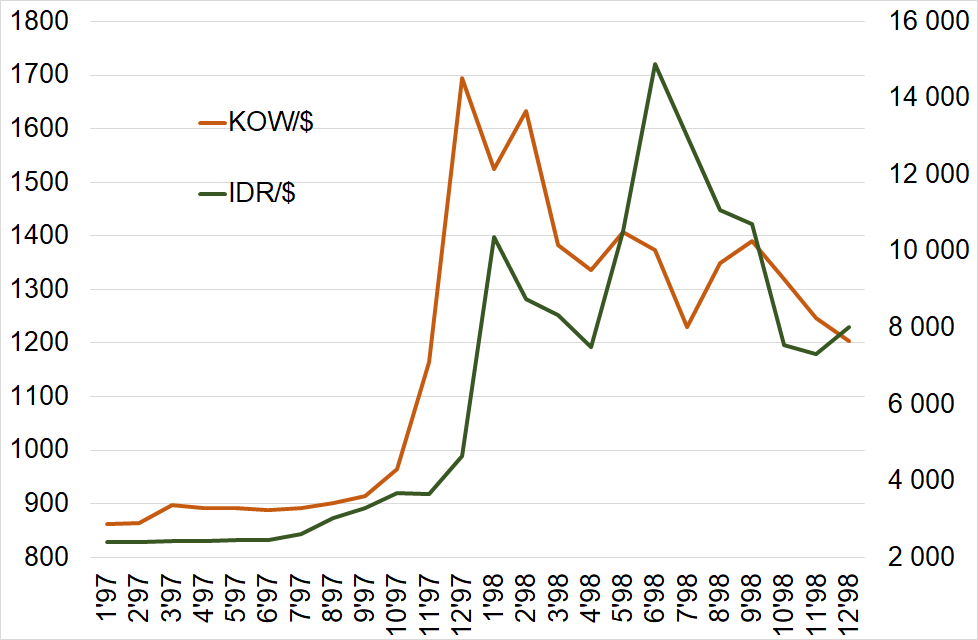

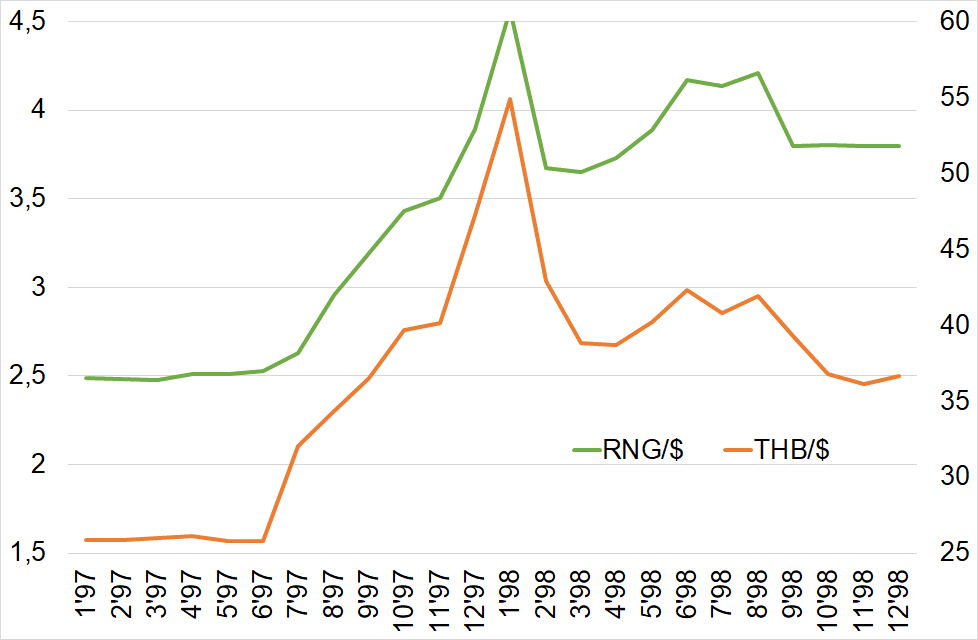

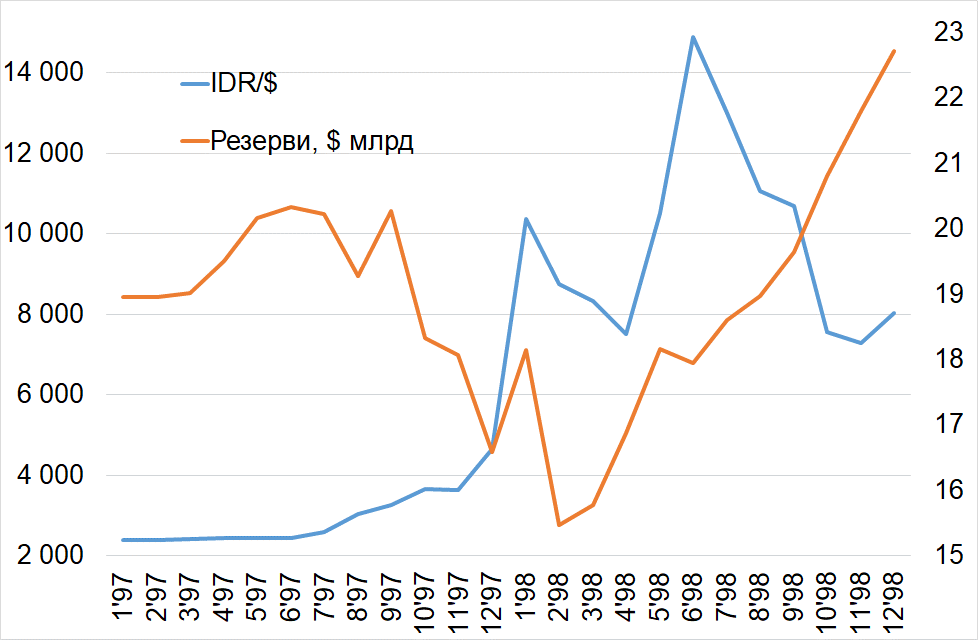

Повертаючись до самої кризи, вкажемо, що спекулятивні атаки на валюти країн Південно-Східної Азії почалися навесні 1997 р. Першим зазнав атак таїландський бат, валюта країни з найслабшими макроекономічними показниками. Тільки-но бат розпочав девальвувати, й інші країни, у яких економічні умови і структура експорту були схожі з таїландськими, з серпня під тиском спекулятивних атак теж почали втрачати як свої резерви, так і вартість своїх валют. Причому валюти немовби «змагалися» у падінні — подешевшання однієї із зазначених валют негайно викликало не менше знецінення інших. До кінця вересня порівняно з початком року валюти подешевшали: бат — на 42%, рупія — на 37%, рингит — на 26%, песо — на 29% (діаграма «Курси національних валют до долара»).

Курси національних валют до долара

|

Кореї (ліва шк.) та Індонезії (права шк.) |

Малійзії (ліва шк.) і Таїланду (права шк.) |

|

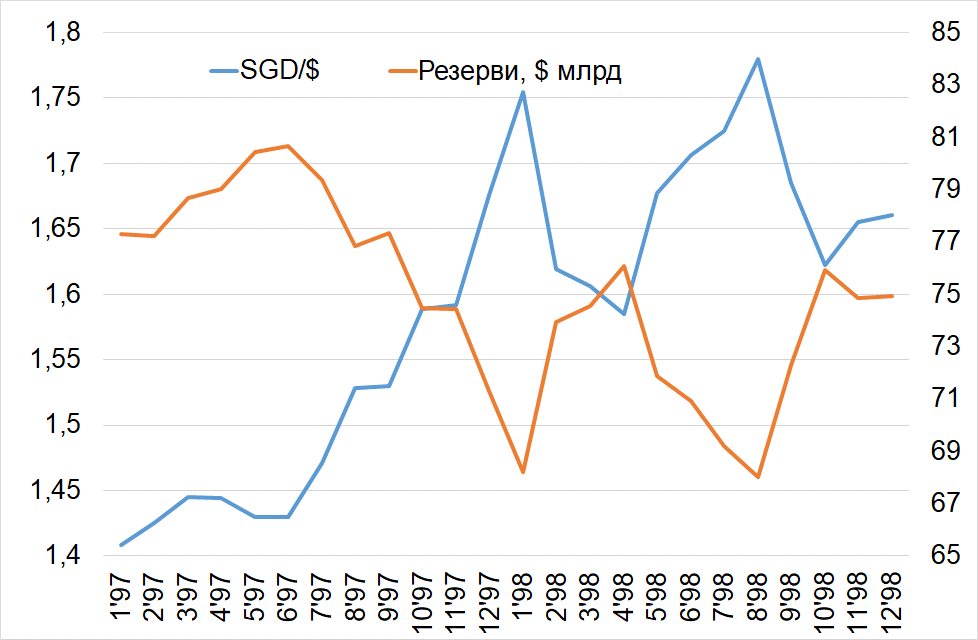

|

|

Хоча Сингапур спочатку зазнав меншого тиску (до кінця вересня сингапурський долар упав лише на 8%), проте, з огляду на загальне падіння малайзійської валюти (найважливішого торговельного партнера), девальвація вимушено була продовжена. Атаку вдалося стримати Гонконгу, внаслідок реалізації політики Валютної ради, високих резервів та істотного збільшення процентної ставки. Індонезія ж, яка в січні 1998 р. оголосила про неможливість обслуговування короткострокових боргів, продовжувала девальвувати свою валюту, а потім знову була накрита новою потужною девальваційною хвилею. Але на той час уже почав діяти широкий план стабілізації під наглядом МВФ (зокрема у частині наповнення резервів), і новий тиск не став джерелом нової девальваційної спіралі.

Курс до долара (ліва шк.) і міжнародні резерви (права шк.)

|

Індонезія |

Сингапур |

|

|

|

Важливою особливістю є те, що у 1997р., стикаючись із зменшенням валютних резервів, Бангкок звернувся до МВФ за багатомільярдним пакетом допомоги, до якого додавалися жорсткі інструкції, розроблені самим Фондом: банківський сектор, раніше обмежений для діяльності іноземців, був відкритий для іноземних інвестицій, і бат, національна валюта Таїланду, відпускався у вільне плавання. Малайзія, навпаки, залишилася осторонь від МВФ і постаралася ізолювати себе від впливу світової кризи, побудувавши бар'єри стосовно вільного пересування капіталів. Країна запровадила обмеження на іноземне володіння місцевими банками. У 1998 р. з метою стабілізації своєї валюти уряд прив'язав рингит до долара на рівні в 3,8 рингита за долар і ввів часткову заборону на грошові перекази приватних осіб за кордон.

Слід зазначити, що розкручування кризи, крім іншого, стало можливим унаслідок помилкової монетарної політики (як національних владних інститутів, так і міжнародних фінансових організацій). Першою реакцією монетарного керівництва було бажання уникнути монетарного обмеження і значного підвищення процентної ставки. Так Таїланд, не змінивши внутрішню монетарну політику, спробував увести частковий контроль на капітальні потоки, що, проте, мало лише незначний короткостроковий ефект.

Незважаючи на радикальну різницю у двох підходах до економічного відродження, пожвавлення економіки в Таїланді і Малайзії відбувалося однаково: в обох країнах значно збільшилися валютні резерви, рівень інфляції залишався низьким, обидві валюти стабілізувалися. Таке «синхронне» пожвавлення тільки посилило сумніви у правильності і доцільності стабілізаційної політики МВФ у регіоні і мало негативним наслідком погіршення ставлення до США.

Азійська криза дійсно мала практично глобальні наслідки. Фактично вона підштовхнула кризові процеси 1998 р. у росії, Бразилії, Аргентині. Одним з небагатьох «островів» стабільності залишився Євросоюз, який, звичайно, практично не залежав від порад і ресурсів МВФ.

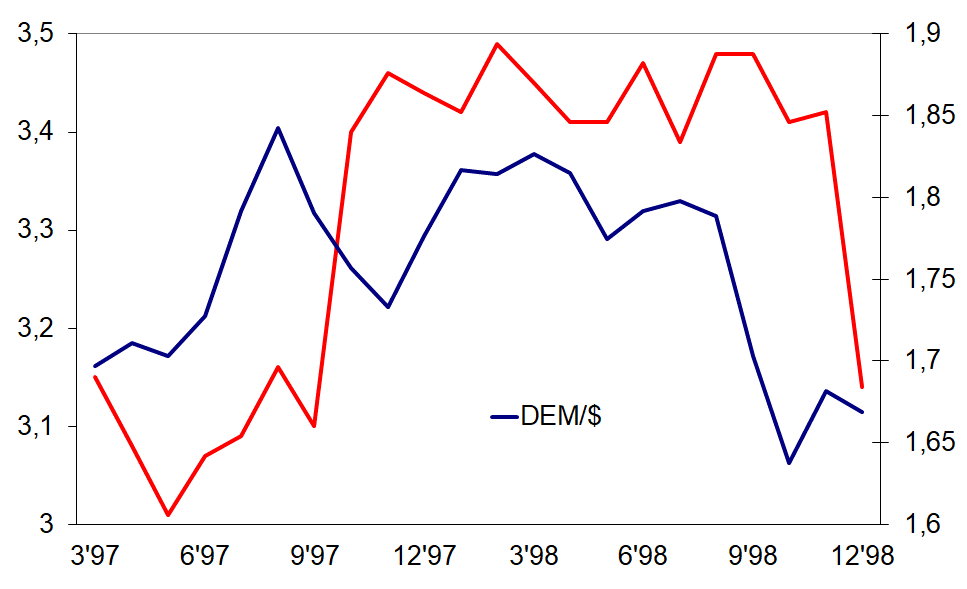

При тому, що Євросоюз, крім завдань власного розвитку, готувався до розширення і для якого фінансова стабільність країн-кандидатів було серед першочергових завдань. Збіг у часі азіатської кризи і запуском єдиної європейської валюти міг стати серйозною причиною для розгортання дестабілізаційних процесів [24] . Однак, провідна країна Євросоюзу Німеччина (яку наслідували й інші провідні країни Європи, не допустила значних коливань марки, а ставки зросли лише незначним чином (діаграма «Курс марки до долара і ставки на грошових ринках Німеччини»).

Курс марки до долара (права шк.)

і ставки на грошових ринках Німеччини (%, ліва шк.)

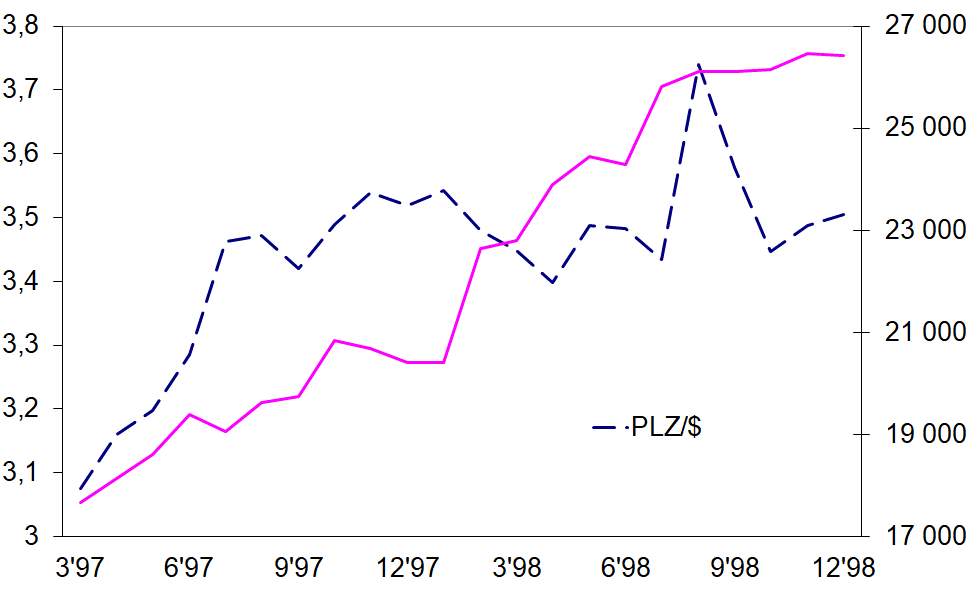

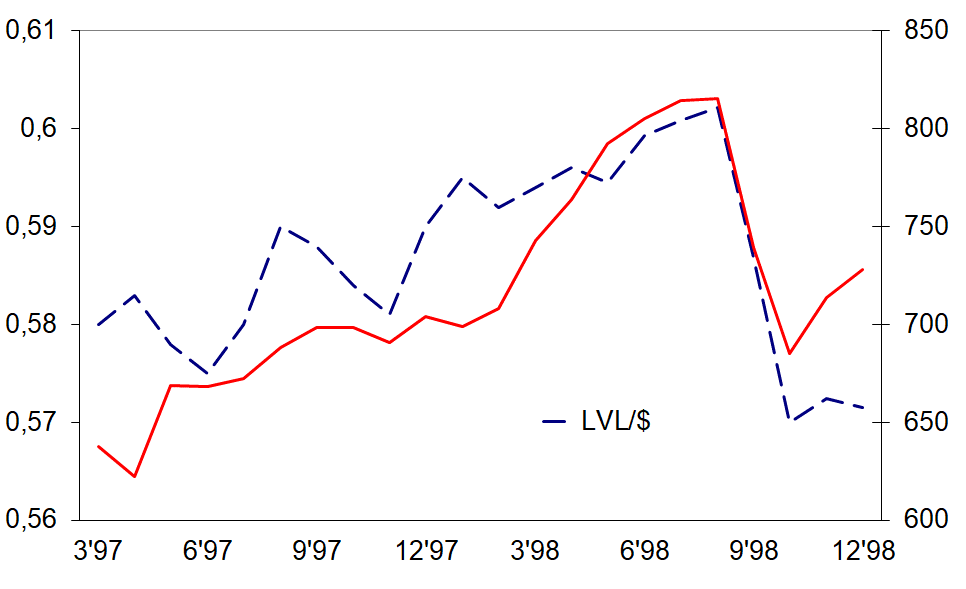

Більше того, таку ж політику вдалося (синхронно) реалізувати в країнах-кандидатах до вступу до ЄС. Поступове «відпускання» курсу супроводжувалось нарощуванням резервів, що створювало «пояс безпеки» для стабільності національних економік (діаграма «Курс національної валюти до долара і резерви»).

Відтак, європейські країни, які вже були чітко зорієнтовані на європейські інститути, лише незначним чином відчули кризовий тиск, що сприяло зміцненню прийняття ідеї загально європейських інститутів.

Курс національної валюти до долара (ліва шк.) і резерви ($ млн, права шк.)

|

Польща |

Латвія |

|

|

|

АВФ — інститут стабільності? Після азійської кризи ідея АВФ не була забута. Підвищення ставок Федеральною резервною системою США (яку наслідувала більшість провідних центральних банків) з 2022 р. підштовхнуло відтік капіталу, загальмувало економічну динаміку, погіршило боргові позиції — тобто проявились симптоми, які мали деяку схожість з панікою, викликаною азіатською фінансовою кризою 1997 р. Тому повернення до ідеї AВФ значною мірою зумовлено побоюванням можливого повторення краху 1997–1998рр [25] .

Водночас, ідея повернення до АВФ виявилась дуже привабливою для Китаю та його намірів дедоларизації глобального фінансового простору. Звичайно, заклики до створення AВФ аргументувались необхідністю запобігання потенційній економічній кризі в регіоні, не в останню чергу через те, що сильніший долар ще більше обтяжує власників боргів на висхідних ринках.

Зауважимо, хоча США залишаються найбільшою економікою світу, вони, як міжнародний фінансовий лідер, стикаються з більшою конкуренцією з боку Китаю. Більше того, на відміну від Токіо (якому належить авторство АВФ у 1997 р.), Пекін розширює ініціативи, які могли б послабити позиції США. Одним із таких прикладів став запуск Азіатського банку інфраструктурних інвестицій (AIIB) у 2016 р. На сьогоднішній день США і Японія залишаються двома з небагатьох країн, які відмовилися приєднатися до багатостороннього інвестиційного банку. З тих пір ця установа перетворилася на другу за величиною багатосторонню установу розвитку в світі, чим справджуються очікування, що AIIB відіграватиме ключову роль у подоланні зростаючого розриву в інвестиціях в інфраструктуру в усьому світі [26] .

Створення ж регіональної фінансової архітектури (з центральним інститутом АВФ) зменшило б роль МВФ, а з тим і США, принаймні в Азії. Однак, сумнівно, що це додало б стабільності і прогнозованості глобальній фінансовій системі.

Чому це важливо для України? Не викликає сумніву, що 2024 р. буде наповнений випадками і процесами перерозподілу сфер впливу, зміною політичних та економічних партнерів, партнерських та антагоністичних відносин між окремими країнами та альянсами.

Не оминуть такі процеси і Україну, яка героїчно прийняла на себе російську агресію, ставши тим самим східним форпостом захисту цивілізаційних цінностей. Водночас, складається враження, що Євросоюз дедалі більше усвідомлює свою роль провідника глобальної підтримки країн, які будують нові демократичні суспільства. Це особливо добре проглядається на тлі США, які дедалі більше поринають у власну політизацію.

Події в ІТО регіоні мають схожі риси з розвитком подій навколо України. Спочатку невиразна роль ЄС на тлі активного включення США у безпекові процеси (активна партнерська протидія в Україні і на Тайвані). Далі послаблення США підтримки своїх партнерів у регіоні (України, Тайваню, Ізраїлю) і невизначеності у частині подальшої підтримки.

Натомість Євросоюз дедалі чіткіше визначається і запроваджує заходи та їх фінансування підтримки країн, які хоча зазнають негативних впливів, однак продовжують залишатись взірцями боротьби за демократію і свободу. Україна ж навіть в умовах російської агресії успішно продовжує проєвропейські реформи, ухвалює важливі євроінтеграційні закони, поглиблює співробітництво з Брюсселем на різних напрямах. Сьогодні саме від стійкості України залежить майбутнє Європи, і є підстави сподіватись, що це усвідомлюється.

-

Arancha González Laya, et al. Trump-Proofing Europe. — https://www.foreignaffairs.com/united-states/trump-proofing-europe ↑

-

Замятін В., Юрчишин В. Німеччина на шляху до відновлення лідерства. — https://razumkov.org.ua/statti/nimechchyna-na-shliakhu-do-vidnovlennia-liderstva ↑

-

Політичні, економічні і структурні наслідки російської агресії для України і світової спільноти. Завдання економічного відновлення України у повоєнний період з врахуванням євроінтеграційних пріоритетів. / К.: Центр Разумоква, 2023. —

https://razumkov.org.ua/images/2023/04/21/2023_04_consequences_of_the_war_for_ukraine.pdf ↑

-

Kliem F. The EU Strategy on Cooperation in the Indo-Pacific: A Meaningful Regional Complement? — https://www.kas.de/documents/288143/16920728/Panorama+2021_01+Kliem.pdf/177d26b8-bc73-fbc5-6a48-5e807728e7e6?t=1644999182121 ↑

-

Europe and the Indo-Pacific: Partners facing similar challenges. — https://www.eeas.europa.eu/eeas/europe-and-indo-pacific-partners-facing-similar-challenges_en ↑

-

Asia and the Pacific in 2024: Elections, Economics, and Geopolitics. — https://asiafoundation.org/2024/01/10/asia-in-2024-elections-economics-and-geopolitics/ ↑

-

Questions and Answers: EU Strategy for Cooperation in the Indo-Pacific. — https://ec.europa.eu/commission/presscorner/detail/en/qanda_21_4709 ↑

-

Grare F. Europe’s Security Posture in the Indo-Pacific and the View From Asia. — https://carnegieeurope.eu/2023/07/04/europe-s-security-posture-in-indo-pacific-and-view-from-asia-pub-90081 ↑

-

Mazarr M. The Looming Crisis in the South China Sea. — https://www.foreignaffairs.com/united-states/looming-crisis-south-china-sea ↑

-

The EU Indo-Pacific Bid Sailing Through Economic and Security Competition. / Edited by F.Fasulo. — https://www.ispionline.it/wp-content/uploads/2023/04/ISPI-Report2023-EUs-Indo-Pacific-Bid-web-2.pdf

Саміт БРІКС — час для консолідації чи конфронтації? — Центр Разумкова, https://razumkov.org.ua/images/2023/07/12/2023-MATRA-I-KVARTAL-11.pdf ↑

-

Важливим для США є оголошення про Угоду про ланцюги поставок ( Supply Chain Agreement ) в рамках IPEF. Група країн-учасників поки не оголосила про будь-які офіційні торговельні зобов'язання, однак серед партнерів є очікування стосовно посилення співпраці та моніторингу ланцюгів поставок, уникнення їх порушення, а з тим — мінімізації залежності від головного економічного гравця регіону, Китаю. ↑

-

Khan A. The India-Middle East-Europe Economic Corridor (IMEC): Too Little, Too Late? — https://carnegieendowment.org/sada/91214 ↑

-

Fasulo F., at al. Election Agendas under China’s shadow. — https://www.ispionline.it/en/publication/election-agendas-under-chinas-shadow-163825 ↑

-

Wertheim S. Why America Can’t Have It All. — https://www.foreignaffairs.com/united-states/why-america-cant-have-it-all ↑

-

Grare F. Europe’s Security Posture in the Indo-Pacific and the View From Asia. — https://carnegieeurope.eu/2023/07/04/europe-s-security-posture-in-indo-pacific-and-view-from-asia-pub-90081 ↑

-

The EU Indo-Pacific Bid. Sailing Through Economic and Security Competition. / Edited by F.Fasulo. — https://www.ispionline.it/wp-content/uploads/2023/04/ISPI-Report2023-EUs-Indo-Pacific-Bid-web-2.pdf ↑

-

Ця програма, що отримала назву Global Combat Air Programme (GCAP), є першим міжнародним оборонним проектом, здійсненим Японією спільно з іншими країнами, крім США. У рамках цього партнерства японська Mitsubishi Heavy Industries, британська BAE Systems та італійська Leonardo спільно розроблять новий винищувач , який, як очікується, буде введений в експлуатацію до 2035 року для заміни американо-японських F-2 та британських Tempest. ↑

-

Lim G. The rekindled appetite for an Asian Monetary Fund: A Malaysia perspective. — https://asia.fes.de/news/the-rekindled-appetite-for-an-asian-monetary-fund-a-malaysian-perspective ↑

-

Goto Sh. The rekindled appetite for an Asian Monetary Fund: A Japan perspective. — https://asia.fes.de/news/asian-monetary-fund ↑

-

В.Юрчишин. Валютні кризи./Монографія — К.: УАДУ, 2000. — 200 с. ↑

-

Гонконг впровадив валютну раду (з американським доларом), в Малайзії курс слабо коливався в коридорі 2,5–2,7 рингіта за долар з початку 1990-х років, а таїландський бат у той же період не виходив за межі 25,2–25,6. Філіппінський песо коливався у 15 відсотковому коридорі від 24 до 28 до початку 1995 року, а потім фактично був зафіксований на рівні 26,2. Хоча решта країн використовували більш гнучкі режими, однак насправді всі підтримували низькі коливання. Наприклад, корейський вон девальвував у 1990–1993рр. з 700 до 800 вонів за долар, далі слабко коливався у діапазоні 770–800, а в кінці 1996р. значення курсу підвищилося до 880. ↑

-

Зазначимо, в середині 90-х років була ціла низка інших факторів, що ускладнювали економічний розвиток країн регіону. Так, наприклад, девальвація китайської валюти разом з продовженням стрімкої динаміки китайської економіки поступово почала витісняти інших азіатських виробників з їхніх «традиційних» ніш. ↑

-

Іншим критичним чинником були боргові зобов’язання країн і необхідність їх обслуговування. Коливання долара відносно йєни у переважній більшості випадків були не на користь країн регіону. Крім того, потоки капіталів були значним чином спрямовані як у регіон (іноземне інвестування), так і з регіону (інвестування країн регіону в інші країни). І, хоча чисті потоки капіталів були незначні, валові в десять разів перевищували сальдо потоків капіталів. Особливо високу частку у припливі капіталів займали короткострокові капітали, які при перших кризових виявах покинули країну, утворюючи високе чисте негативне сальдо в рахунках капіталів. ↑

-

The financial crisis in East Asia. — https://unctad.org/press-material/financial-crisis-east-asia ↑

-

Lim G. The rekindled appetite for an Asian Monetary +Fund: A Malaysia perspective. — https://asia.fes.de/news/the-rekindled-appetite-for-an-asian-monetary-fund-a-malaysian-perspective ↑

-

Goto Sh. The rekindled appetite for an Asian Monetary Fund: A Japan perspective. — https://asia.fes.de/news/asian-monetary-fund ↑