")

")

Про підсумки Комітетських слухань на тему «Угоди про розподіл продукції як механізму залучення інвестицій з метою збільшення видобутку вуглеводнів в Україні»

30 вересня 2015 року

Провідний експерт енергетичних програм Центру Разумкова Віктор Логацький підбив підсумки проведення парламентських слухань у Комітеті Верховної Ради України з питань паливно-енергетичного комплексу, ядерної політики та ядерної безпеки про перспективи застосування угод про розподіл продукції як механізму залучення інвестицій з метою збільшення видобутку вуглеводнів в Україні.

23 вересня 2015р. у Комітеті Верховної Ради України з питань паливно-енергетичного комплексу, ядерної політики та ядерної безпеки відбулися слухання з висвітлення перспектив застосування угод про розподіл продукції (УРП) як механізму залучення інвестицій з метою збільшення видобутку вуглеводнів в Україні. Основними категоріями учасників слухань були парламентарі, представники міністерств, керівники профільних вітчизняних компаній, галузеві науковці та експерти, а також представники засобів масової інформації.

Звичайно, економіко-правовий механізм УРП має зайняти належне йому місце в системі стимулюючих заходів підвищення обсягів вітчизняного газовидобутку. Тому, проведена дискусія на цю тему у форматі Комітетських слухань профільного комітету ВРУ викликала підвищений інтерес і підняла низку важливих і, разом з тим, дискусійних питань паливно-енергетичного комплексу України.

По-перше, вважаємо за доцільне підкреслити, що питання стимулювання вітчизняного видобутку вуглеводнів не можливо вирішити без врегулювання фундаментального питання визначення платежів за користування надрами (рентна плата, роялті).

У зв’язку з чим, вважаємо знаковим виступ на Комітетських слуханнях народного депутата України, члена Комітету ВРУ з питань податкової та митної політики Оксани Петрівни Продан. Адже вона жодного разу у своєму виступі не застосувала слово «рента» по відношенню до платежів за користування надрами, а лише термін «роялті». І це, на нашу думку, цілком вірно з точки зору як економічної теорії, так і практики розвинутих країн світу (США, Канада, Німеччина) стосовно формування їх податкової політики по відношенню до природних ресурсів. На жаль, в Податковому Кодексі України наразі зовсім відсутнє поняття «роялті» по відношенню до природних ресурсів.

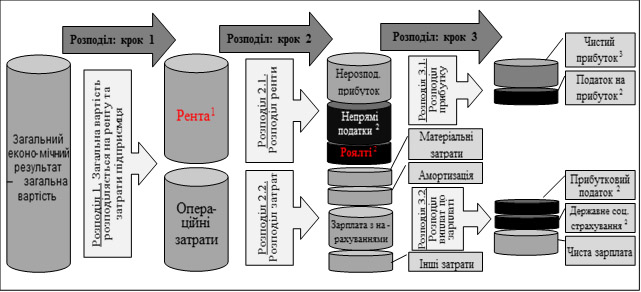

Натомість, слід зауважити, що не вся частина додаткової вартості у вигляді ренти, як економічного поняття, у відповідності до якісних характеристик та умов видобутку вуглеводнів, має бути вирахувана та спрямована до державного бюджету. Дійсно, на практиці таке повне та безумовне витребування додаткової вартості у вигляді ренти на користь власника надр трапляється в дуже рідкісних випадках і зазвичай там, де власник надр і видобувник є одним господарюючим суб’єктом. Оскільки рента, за економічним змістом, розподіляється в певних пропорціях між власником надр та іншими суб’єктами економічних відносин, зокрема підприємницьким капіталом або господарюючим суб’єктом, що розробляє надра. Принаймні частина ренти у формі чистого прибутку, як плата за підприємницьку діяльність та ризик, повинна залишатися на користь підприємця та його розвиток (див. рисунок).

Примітки до рисунку:

- Рента — природно-ресурсна рента як економічне, а не фіскальне поняття;

- Частина вартості, що спрямовується до державного бюджету або державних страхових фондів (на схемі умовно показано у вигляді циліндрів чорного кольору);

- Подальший розподіл чистого прибутку підприємця за рішенням відповідного його органу управління на схемі умовно не показано.

Рисунок. Схема розподілу економічного результату (загальної вартості) від видобутку природних ресурсів (умовний приклад).

Тому у Податковому Кодексі було б доцільно все ж ввести поняття: «роялті на природні ресурси», «ставки роялті» як фіскального поняття для визначення саме тієї частини ренти, що має бути сплачена до бюджету.

По-друге, також вважаємо за доцільне, не застосовувати такий вид платежів як роялті чи рента в УРП, оскільки, згідно з класики застосування УРП, сам механізм розподілу на затратну та прибуткову продукцію й наступний перерозподіл прибуткової продукції на користь інвестора та держави, розміри яких обґрунтовуються для кожного окремого УРП, вже сам по собі передбачає витребування суттєвої і економічно обґрунтованої частини прибутку на користь власника надр (держави).

По-третє, основним регламентуючим документом у формуванні економіко-правових відношень в рамках УРП є конкретна угода про розподіл продукції, яку повинна слугувати керівництвом до дії як для центральних органів влади, так і для низки державних контролюючих органів на місцях. Тому, за підсумками Комітетських слухань, вважаємо за доцільне Кабінету Міністрів України розробити та затвердити відповідним розпорядженням проект Типового договору про розподіл продукції.

По-четверте, існуючий порядок визначення ренти відбувається постфактум, бо базою оподаткування є дохід від продажу природного газу чи нафти за мінусом низки непрямих податків, що в принципі не дозволяє видобувним компаніям актуалізувати операційні затрати і належним чином планувати операційні, й тим більше, інвестиційні затрати на майбутні періоди. Цей недолік може бути виправлено завдяки переходу від ад-валорного принципу визначення ставок до принципів оподаткування в залежності від обсягів видобутку в натуральному вимірі (за грошовими ставками на одиницю видобутого ресурсу), що, як опція, також передбачається в анонсованих тут дослідженнях Центру Разумкова стосовно розроблення Методики визначення ставок оподаткування газовидобутку в залежності від умов конкретного родовища вуглеводнів.