")

")

Запровадження санкційних механізмів проти росії (для зменшення її можливостей продовжувати і розширювати агресію) було важливою складовою економічної політики демократичних країн. Безпрецедентність масштабів запланованих заходів вказувала на те, що у практичній площині можуть виникнути значні ускладнення. На жаль, певна частина побоювань виправдалася, якщо поглянути на результативність включеності країн у запроваджені санкції.

Зазначимо, що санкції демократичних і розвинутих країн є достатньо дієвим механізмом впливу на країни, які порушують або не дотримуються належним чином прав людини, демократичних принципів розвитку, взаємоповаги між державами. Однак, дієвість санкцій значною мірою визначається саме готовністю і спроможністю багатьох країн їх (санкцій) дотримуватися. Якщо ж існує група країн, яка з тих чи інших причин лояльно налаштована до країни-об’єкта санкцій, то досягти бажаної результативності — послаблення економічної спроможності такої країни — виявляється значно складніше. Слід визнати, що такі перестороги стосуються росії.

Навесні 2022р. (після того, як стало зрозуміло, що російський бліцкриг провалився) МВФ (World economicoutlook, April 2022) передбачав, що у результаті війни ВВП росії у 2022 р. обвалиться на 8,5%, що пов’язувалось як з безпосередніми втратами російської економіки з-за війни, так і внаслідок запровадження антиросійських санкцій провідними країнами світу. Однак, наслідки виявилися далекими від очікуваних — економічне падіння склало лише 2,1%, що виявилося навіть меншим показником, ніж у коронавірусний рік (таблиця «Темпи економічного зростання росії»).

Темпи економічного зростання росії, % до попереднього року

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1,8 |

2,8 |

2,2 |

-2,7 |

5,6 |

-2,1 |

І значною мірою таке помірне падіння пов’язане з тим, що санкційні заходи виявилися не достатньо результативні. Так, хоча заходи порушили «традиційні» торговельні зв’язки, однак досить швидко знайшлися «замінники», що дозволило росії не лише оновити експорто-імпортні потоки, а й суттєво покращити зовнішньоекономічні показники. Зокрема сальдо торгівлі товарами у 2022р. (+$291 млрд) виявилося значно кращим, ніж у коронавірусному 2020р. (+$94 млрд), коли діяли глобальні обмеження, і навіть кращим, ніж у «спокійному» 2021р. (+$190 млрд), а сальдо рахунку поточний операцій у 2022р. встановило рекорд (принаймні останнього десятиріччя) — позитивне значення у 10,3% ВВП.

Звернемо увагу на два фактори. Перший полягає у тому, що хоча провідні великі російські банки, як вказано, виявилися під санкціями і були відрізані від світової розрахункової мережі (SWIFT), однак більшість малих і середніх банків, а також філії великих західних банків могли продовжувати практично звичну діяльність (у т.ч. оперувати з доларовими активами і розрахунками). Тобто, хоча розрахунки російських компаній ускладнились, однак вони виявилися зовсім не критичними для економічної діяльності.

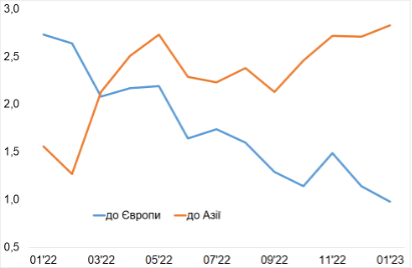

Другий фактор пов’язаний з тим, що, у той час, коли практично всі європейські компанії підтримали санкційні торговельні заборони і обмеження, азійські країни вирішили скористатись сприятливими ситуаціями на окремих ринках, насамперед, імпортних енергетичних. Так, хоча експортні потоки росії на Захід скоротились, однак прискорено почали зростати експортні потоки на Схід. Зокрема, китайський імпорт у 2022р. зріс на понад 40%, хоча основний товар — нафта — у 2022р. суттєво подешевшав. Саме для нафти «переорієнтація» проглядається особливо чітко. Так, зокрема, експорт російської нафти до Європи суттєво знизився, натомість до Азії — помітно зріс (діаграма «Експорт нафти до країн Європи та Азії»).

Експорт російської нафти до країн Європи та Азії, млн б на день

Але найбільш вражаючими (і вельми неприємними) виявилися показники торгівлі з росією висхідних країн-партнерів, у т.ч. колишніх радянських республік. Нагадаємо, що антиросійські санкції проти держави-агресора, якими обмежувалася певна частина експорту, якраз були спрямовані на послаблення економічної спроможності росії. Однак, натомість багато країн, які декларують демократичні цінності і навіть мають затверджені стратегії європейського зближення, вирішили скористатись «обставинами». Так, у санкційному 2022 р. експорт до росії з Казахстану зріс на 47%, з Туреччини — на 58%, Вірменії — на 325%(!) (таблиця «Експорт окремих країн до росії»). Причому це дані офіційної статистики, в якій не враховується «сірий» експорт. І більше того — є підстави стверджувати, що певна частина навіть офіційного нарощування експорту мала форму реекспорту (яким обминалися торговельні обмеження).

Експорт окремих країн до росії, $ млрд

|

|

Китай |

Казахстан |

Туреччина |

Грузія |

Вірменія |

Латвія |

Литва |

|

2021 |

67,7 |

6,0 |

5,9 |

0,6 |

0,8 |

1,4 |

4,1 |

|

2022 |

76,1 |

8,8 |

9,3 |

0,7 |

2,6 |

1,3 |

2,9 |

При цьому звернемо увагу, що європейські країни (колишні республіки СРСР) суттєво обмежили торгівлю з росією (хоча Латвія і особливо Литва значно залежать від російських ринків), що є дійсним проявом підтримки України.

Вірогідно практика «заміщення» торговельних потоків продовжуватиметься і у 2023 р., тим більше, що відповідні схеми вже відпрацьовані (і нові будуть відпрацьовуватись і поширюватись), надаючи росії ресурси для продовження агресії проти України. Так, за 5 місяців 2023 р. двостороння торгівля між росією і Китаєм сягнула майже $94 млрд, що навіть більше відповідного показника поки рекордного 2022 р. на 41%, а річний показник за оцінками перевищить $200 млрд.

У якості висновків, є підстави стверджувати, що, по-перше, в той час як демократичні країни дійсно свідомо спрямовують зусилля на партнерську допомогу Україні (навіть жертвуючи власними інтересами), значна частина висхідних країн залишається у кращому разі осторонь. Що, водночас, є свідченням реальної (а не декларованої) позиції цих країн щодо України у її боротьбі за свободу і незалежність. Наслідками цієї позиції є те, що російська економіка досі залишається доволі стійкою і спроможною фінансувати агресивну війну, яку засудила більшість держав-членів ООН (як це не парадоксально, включно з тими, хто «підживлює» російську економіку), що певною мірою зумовлено недостатньою дієвістю санкцій (у т.ч. вторинних стосовно країн, які продовжують мати активні економічні стосунки з агресором).

По-друге, Україна, яка стала на шлях вільного розвитку у співдружності з демократичними країнами, вже добре відчула їх партнерську підтримку. Відтак, Україна вже не може дозволити собі «нерозбірливі» економічні відносини, а з тим повинна поглиблювати відстороненість від тих країн, які, декларуючи демократичні цінності, у той чи інший спосіб підігрують російському агресору. Звичайно, це може послабити поточну економічну спроможність країни до прискореного відновлення. Однак, зрештою зміцнюватиме вітчизняний економічний потенціал, підтримуючи входження країни у середовище відкритих демократичних країн.