")

")

Протягом десятиліть банки були єдиним «вікном» для своїх клієнтів в отриманні різноманітних фінансових продуктів та послуг. Проте стабільність цих відносин поступово зменшується, а роль традиційних банків втрачається. Штучний інтелект, Великі дані, Інтернет речей, блокчейн, роботи-консультанти кидають виклик традиційним банківським ланцюгам створення вартості, змінюючи фінансову екосистему та майбутнє банків. Мова йде про появу нових гравців – необанки (фінтех-компанії), які здійснюють діяльність за власною банківською ліцензією або на базі вже існуючого банку. Такі банки працюють виключно в цифровому форматі та не мають відділень. Вони позбавлені витрат, які, наприклад, мають традиційні банківські установи, а відтак мають нижчі комісії за обслуговування, вигідні відсоткові ставки та надають безліч стимулів для своїх клієнтів.

Інноваційні банківські практики, цифрове кредитування та фінансування (платформи однорангового кредитування та краудфандинг), які надаються необанками поступово заповнюють «розрив» між очікуваннями клієнтів і послугами, які пропонують традиційні банки. Достатньо завантажити програму з Google Play або Apple Store і клієнт отримує доступ до керування платежами та інвестиціями з онлайн-підтримкою 24/7. Єдине, що потрібно – надійне Інтернет-з’єднання. Серед найбільших необанків у світі – бразильський Nubank (діє в Бразилії, Аргентині, Мексиці та Колумбії, охоплюючи 35 млн. клієнтів) та американські Chimeта Sofi (охоплюють 12 млн. та 7,5 млн. клієнтів відповідно)[1]. Очікується, що у 2022р. транзації в сегменті необанкінгу сягнуть $3 млрд., а у 2025р. – $8 млрд., охопивши 1,5 млрд. користувачів.

Водночас, окрім фінтех-компанії, використовувати технології та дані для надання роздрібних банківських послуг можуть великі інвестиційні компанії або ті, що працюють в сегменті електронної комерції. Наприклад, Alibaba та Tencent мають власні банківські ліцензії та мають високе проникнення на ринок фінансових послуг, зокрема роздрібного банківського обслуговування. Маючи величезну клієнтську базу вони швидко завойовують ринок банківських послуг. Прихильність клієнтів до традиційних банків знижується, так згідно Financial Innovation Barometer[2] 4 з 10 клієнтів перейшли б до «нетрадиційної» компанії, якщо б їм довелося обирати нового постачальника фінансових послуг. Фактично клієнтам стає байдуже, чи надає інтерфейс традиційний банк чи фінтех-компанія.

Класичні офіси обслуговування через автоматизацію поступово відійдуть на другий план, що матиме наслідком втрату частини робочих місць. Аналітики Wells Fargo прогнозують, що до 2026р. технології витіснять понад 100 тис. банківських співробітників[3]. Все більше банківпереходитиме на хмарні технології, програми для обміну повідомленнями, чат-боти на основі штучного інтелекту, які імітують людські розмови. Серед посад, що можуть зникнути – менеджери, операціоністи та співробітники кол-центрів. Водночас, банки потребуватимуть співробітників, які можуть адаптуватися до мінливого технологічного середовища та скласти конкуренцію фінтех-компаніям та технічним гігантам на зразок Google та Apple.

Через вимушений режим віддаленої роботи банки розбудували інфраструктуру для онлайн-комунікацій, скоротивши чималу кількість відділень. Прогнозується, що з 2017р. по 2022р. кількість відділень банків у світі зменшиться на 36%. У такий спосіб банки скорочуються операційні витрати. Citi[4] підрахував, що через меншу кількість відділень і співробітників цифровізація може скоротити операційні витрати банків на 30-50%, водночас через посилення конкуренції та прозорості на 10-30% зменшаться й доходи банків.

Функції традиційних банків у майбутньому зміняться, проте їхня роль буде вагомою завдяки їх надійному обліку та захисту персональних даних. Банки будуть потрібні для забезпечення високоякісних, безпечних та конкурентоспроможних продуктів і послуг. Більш розвинені в цифровому відношенні банки зможуть потенційно підвищити ефективність, знизити витрати на обслуговування та розширити коло клієнтів. Водночас, вони повинні будуть створювати не лише фінансові продукти, але й нефінансові. Наприклад, Commonwealth Bank ofAustralia запустив мобільний додаток, здатний скласти персоналізований фінансовий план клієнта[5], беручи до уваги важливі потреби клієнта (подорожі, купівля житла, заміна автомобіля, навчання тощо).

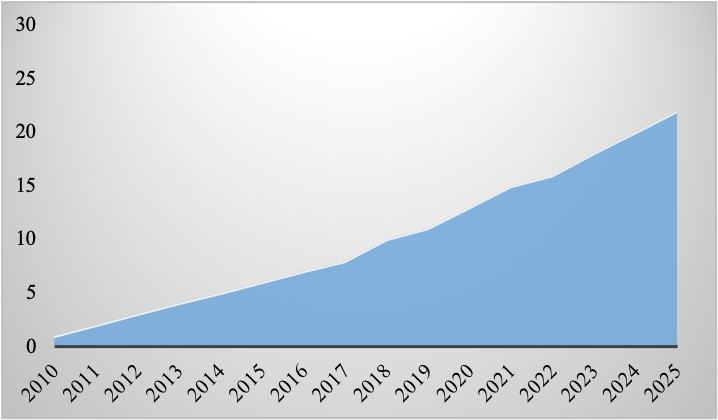

Технологічні нововведення в банківській справі широко реалізуються й в Україні. Однією з цілей Стратегії НБУ до 2025 року є рух у напрямку активізації фінансових технологій та відкрита банківська політика, які підтримують перехід суспільства до цифрового банкінгу. Сьогодні в Україні розвиваються необанки, які працюють за ліцензіями українських банків: O.Bank, А-Банк TodoBank, Izibank, sportbank, Monobank. Останній отримав нагороду «Необанк року» від FinAwards 2021. Окремі банки мають власні онлайн-платформи: Ощад 24/7, Приват24, iPUMB, UniCredit Online. За прогнозами порталу Statista, проникнення онлайн-банкінгу у 2025р. охоплюватиме 22% населення України (у 2021р. – 15%).

Онлайн-банкінг в Україні

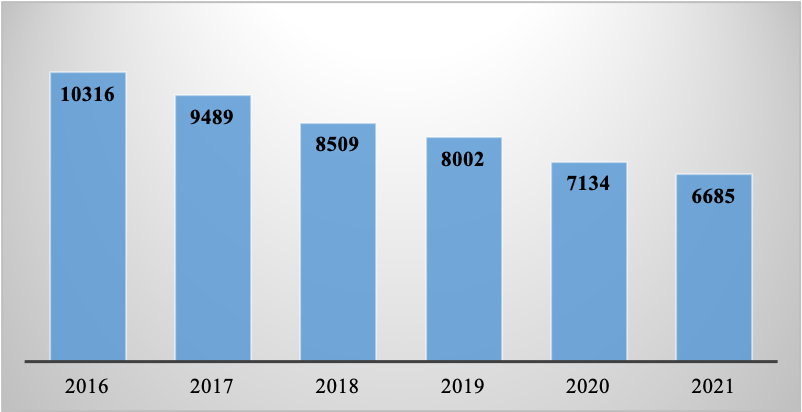

Як і у світі, через процеси цифровізації поведінка та запити клієнтів в Україні змінилися. Це призвело до скорочення кількості відділень банків за останні п’ять років на 35% (з 10 316 у 2016р. до 6 685 у 2021р.).

Кількість відділень банків в Україні

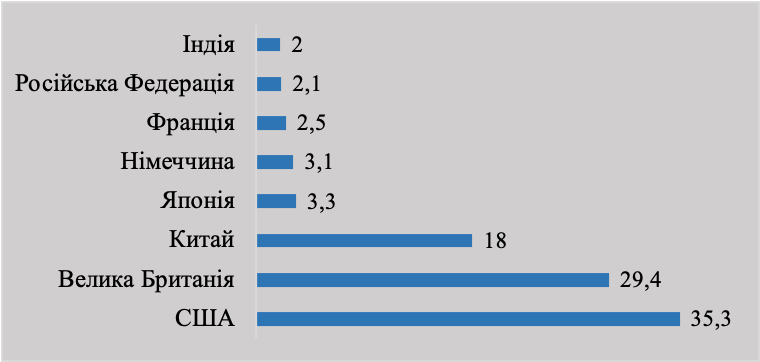

Водночас як і у світі, так і в Україні розвиток необанкінгу потребуватиме вирішення ризиків, як-то технологічні збої або кібератаки, наприклад DDoS-атаки, які можуть завадити необанкам працювати безперервно. Такі напади спрямовані на блокування входу до мереж, перервавши або призупинивши послуги хоста через віддалений контроль зловмисним програмним забезпеченням. Хоча України не входить до топ-рейтингу країн з DDoS-атак, проте з початку 2022р. неодноразово піддавалася їм, у т.ч. банківський сектор.

DDoS-атаки у світі у 2021р., у %

Інший ризик – неправомірне використання даних. Через міжгалузеву діяльність фінтех-компаній, вони можуть збирати інформацію щодо клієнта, яка виходить далеко за межі тієї, що доступна традиційним банкам. Відтак, порушення конфіденційності даних, права власності та безпеки можуть знизити довіру до необанкінгу.

Важко передбачити з точністю, якою буде банківська діяльність у майбутньому або яку роль відіграватимуть традиційні банки, але вона, безумовно, відрізнятиметься від тієї, яка є сьогодні. Якийсь час банки залишатимуться, але, безсумнівно, з часом відбудуться радикальні зміни в їх структурі та способах надання ними послуг. З огляду на сучасну залежність від онлайн-банкінгу очікується, що рано чи пізно банки в їх традиційному вигляді у всьому світі втратять свої позиції. Тим більше, що цифрові технології у банківському секторі активували «безпаперовий» документообіг, електронні підписи та біометричну верифікацію.

[1] Volenik A. 10 Biggest Digital Banks in 2022. – January 13, 2022, Topmobilebanks, https://topmobilebanks.com/blog/biggest-digital-banks-2021/

[2] V barómetro innovación financiera – BIF 2020. – Finnovating, 28 mayo, 2020, https://www.finnovating.com/news/v-barometro-innovacion-financiera-bif-2020/

[3] Surane J ‘Developers Are the New Bankers’: Wells Fargo Analysts Predict Wave of Job Cuts. – Bloomberg, 28 September 2021, https://www.bloomberg.com/news/articles/2021-09-28/-developers-are-the-new-bankers-mayo-predicts-wave-of-job-cuts

[4] Bank X: The New New Banks. – Citi GPS: Global Perspectives & Solutions, Citi Group, March 2019, https://ir.citi.com/t1znCKetX63Gtp6jcFm0Yp7PXs8hzK0p4CsDzzjGp6CFNAOffP02w7FKCmiDRhDV5TZPMDhbqQA%3d

[5] Cameron N. CommBank's in-app personalised shopping launch heralds new age of super apps. – CMO, 18 November 2021, https://www.cmo.com.au/article/693157/commbank-in-app-personalised-shopping-launch-heralds-new-age-super-apps/