")

")

Однією з найвагоміших характеристик підприємств є їх стійкість, тобто спроможність продовжувати (результативну та ефективну) економічну діяльність в умовах проявів негативного зовнішнього тиску. Звичайно, кожне підприємство «виживає» по-своєму, кожне знаходить власні шляхи нейтралізації негативних чинників, кожне відшукує і впроваджує притаманні йому інструменти протидії зовнішнім шокам.

Між тим, загальні та інструментальні можливості великих, середніх і малих підприємств у підтримці власної стійкості мають певні особливості. Так, значна частка великих підприємств є державними, а відтак мають фінансову підтримку з держбюджету. Середні підприємства мають доступ до кредитів «споріднених» банків. Малі ж — можуть розраховувати на (хоча поки доволі рідкісне) незначне фінансування у рамках окремих стимулюючих програм (на кшталт «5-7-9»). У будь-якому випадку, забезпечення економічної стійкості є важливою характеристикою національного середовища економічної діяльності загалом. Про яку стійкість українських підприємств у перший рік широкомасштабної російської агресії може йтися?

Насамперед, звернемо увагу на те, що фінансові результати економічної діяльності підприємств України, надані Держстатом, дійсно засвідчують значні втрати у 2022р. Однак, несподівано, фінансові результати 2022р. виявилися відносно кращими, ніж відповідні результати періоду першої хвилі агресії 2014–2015рр. (таблиця «Фінансові результати…»). Тобто, вітчизняне підприємництво вже набуло певного досвіду протидії кризовим шокам, що надає можливість визначитися і з іншими порівняльними характеристиками діяльності підприємств.

Фінансові результати до оподаткування підприємств, млрд грн

|

2014 |

-564,4 |

|

2015 |

-348,5 |

|

… |

… |

|

2022 |

-216,6 |

(1). Внаслідок російської широкомасштабної агресії Україна загалом втратила близько 30% підприємств, які на початок 2022р. були діючими (таблиця «Кількість діючих підприємств з розподілом на великі, середні, малі»). Між тим, втрати у кількості для різних груп підприємств суттєво різняться. Так, кількість великих підприємств скоротилась на майже 20%, малих — на 30%, а кількість середніх зменшилась на помітно меншу величину — на близько 15% (відтак, частка середніх підприємств у загальній кількості по країні зросла на 1 відсотковий пункт (в.п.) і склала 5,6%.

Кількість діючих підприємств з розподілом на великі, середні, малі

|

|

Загалом |

великих |

% загального |

середніх |

% загального |

малий |

% загального |

|

2013 |

393327 |

659 |

0,2 |

18859 |

4,8 |

373809 |

95,0 |

|

2014 |

341001 |

497 |

0,1 |

15906 |

4,7 |

324598 |

95,2 |

|

2015 |

343440 |

423 |

0,1 |

15203 |

4,4 |

327814 |

95,5 |

|

2016 |

306369 |

383 |

0,1 |

14832 |

4,9 |

291154 |

95,0 |

|

… |

… |

|

|

|

|

|

|

|

2020 |

373822 |

512 |

0,1 |

17602 |

4,7 |

355708 |

95,2 |

|

2021 |

370834 |

610 |

0,2 |

17502 |

4,7 |

352722 |

95,1 |

|

2022 |

261924 |

494 |

0,2 |

14783 |

5,6 |

246647 |

94,2 |

Зазначимо, що за результатами 2014р. (року першого російського вторгнення) найбільші втрати торкнулися великих промислових підприємств. Так, якщо загальне (а також окремо середніх і малих) скорочення діючих підприємств склало 13–15% у тому році, то кількість великих скоротилась на чверть.

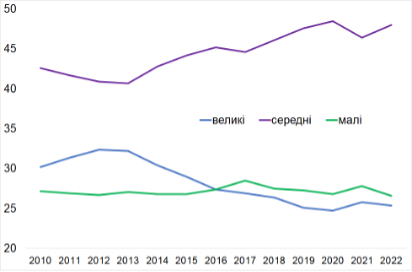

(2). У частині чисельності зайнятих працівників найбільші втрати припадають на малі підприємства. Якщо загальний показник зниження числа зайнятих у 2022р. порівняно з 2021р. склав 16% (з 6,39 млн працівників до 5,38 млн), а для великих підприємств — близько 17% (з 1,65 млн до 1,37 млн), то для малих — майже 20% (з 1,78 млн до 1,43 млн). При цьому, скорочення для середніх підприємств виявилося найменшим — 13% (2,97 млн і 2,58 млн, відповідно). Відтак, частка зайнятих на середніх підприємствах у чисельності зайнятих на всіх типах підприємств досягла 48% (і майже досягла рекордного показника коронавірусного 2020р., коли всі підприємства також знаходились під зовнішнім шоком) (діаграма «Чисельність зайнятих працівників на підприємствах з розподілом на великі, середні, малі»).

Чисельність зайнятих працівників на підприємствах з розподілом на великі, середні, малі, % загального

Звернемо також увагу на те, що останніми роками стійке зростання чисельності зайнятих демонструють середні підприємства, на великих і малих підприємствах щорічні зміни у чисельності (збільшення/зменшення) не є значними. Відтак, спостерігається послідовне зростання частки зайнятих у середньому підприємництві.

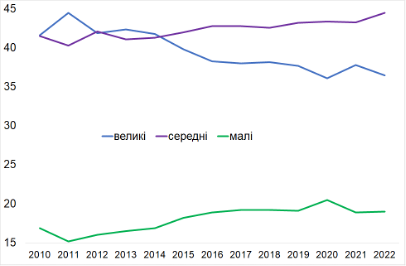

(3). Падіння обсягів реалізованої продукції виявилося співрозмірним із зниженням чисельності зайнятих. Так, загалом обсяг реалізованої продукції скоротився на 19% (з 13,6 трлн грн у 2021р. до 11,0 трлн грн у 2022р.), великих підприємств — на 22% (з 5,1 трлн грн до 4,0 трлн грн), малих — на 18,5% (з 2,5 трлн грн до 2,1 трлн грн), а найменше (знову ж таки) у середніх — на 17% (з 5,9 трлн грн до 4,9 трлн грн).

Відтак, збільшилася частка реалізованої продукції середніх підприємств у загальних обсягах реалізованої продукції, яка (частка) досягла 45% (що є рекордним показником) (діаграма «Обсяг реалізованої продукції підприємств з розподілом на великі, середні, малі»).

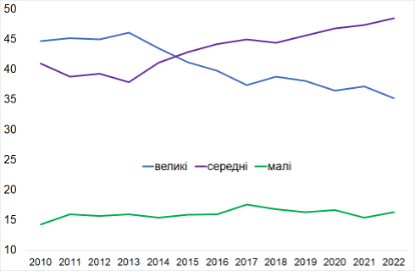

(4). Загальне падіння обсягів виробництва і реалізованої продукції, зменшення кількості підприємств і числа зайнятих, природнім чином означало і (вимушене) зменшення витрат підприємств на оплату праці (частина підприємств якраз змушена була припинити діяльність, оскільки не могла забезпечувати належну винагороду працівникам). Однак, сукупні витрати на оплату праці у 2022 р., хоча й зазнали скорочення порівняно з 2021р., проте на помітно меншу величину. Так, загалом витрати скоротились на 11% (з 966 млрд грн до 861 млрд грн), а виплати великих підприємств скоротились суттєвіше — на 15% (з 359 млрд грн до 303 млрд грн).

Стосовно ж середніх і малих підприємств, то їм значною мірою майже вдалося зберегти обсяги витрат на оплату праці. Зокрема, витрати середніх підприємств зменшились на 9% (з 458 млрд грн до 417 млрд грн), малих — всього на 6% (з 149 млрд грн до 140 млрд грн). Більше того, зважаючи на значне зменшення чисельності зайнятих, є підстави стверджувати, що на таких підприємствах відбувалося навіть підвищення зарплат окремим категоріям працівників (у т.ч. для збереження кваліфікованих кадрів).

Тобто, сукупні витрати на оплату праці у середніх підприємствах також досягли рекордного рівня — майже 50% загальних витрат на оплату праці (діаграма «Витрати на оплату праці підприємств з розподілом на великі, середні, малі»).

Обсяг реалізованої продукції підприємств з розподілом на великі, середні, малі, % загального

Витрати на оплату праці підприємств з розподілом на великі, середні, малі, % загального

Таким чином, попри величезні втрати людського і виробничого капіталу, вітчизняні підприємства виявилися спроможними зберегти потенціал для розвитку і зростання, а середні підприємства виявилися найбільш пристосованими до шоків і викликів війни, уможливили максимальну протидію руйнації економічного середовища, а з тим — мінімізацію наслідків агресії.

В таких умовах саме підтримка середнього бізнесу може виявитися вирішальною для прискорення відновлення країни. Звичайно, тут не йдеться про якісь додаткові пільги. Найвагоміше — зберегти стабільність і прогнозованість правил гри, продовження ініціатив, які добре себе зарекомендували упродовж першого року війни — зменшення перевірок, послаблення штрафних санкцій, надання безвідсоткових кредитів і грантів та ін. Зрозумілість політики влади, раціональність правил гри, допуск середнього бізнесу до капітальних ресурсів (зокрема, через відкриту участь у широкій приватизації) та інформаційних джерел та каналів (які, зокрема, полегшують вихід на експортні ринки), підтримка результативної практики релокацій, у т.ч. для повернення підприємств на визволені території — нададуть вітчизняному середньому підприємництву достатніх стимулів та ефективного розвитку.