")

")

В одній з попередніх аналітичних записок ми вказували на ризики поступового, але й послідовного сповзання у негативну економічну динаміку провідних країн світу, що неодмінно позначиться на світовій економіці загалом. Для України це може мати подвійний негативний вплив — з одного боку, зменшення сукупного попиту, а відтак і зменшення попиту на вітчизняну експортну продукцію, з іншого — зменшення ресурсів, які партнерські країни спроможні направляти на підтримку України[1]. На жаль, негативні сигнали про поширення гальмівних процесів у провідних економіках продовжують надходити.

Послаблення ділової активності у США та Європі. Попри періодично виникаючі ускладнення, США і ЄС залишаються глобальними економічними центрами, які значною мірою визначають динаміку світової економіки загалом. Тому й увага до їх економічної динаміки є домінантною.

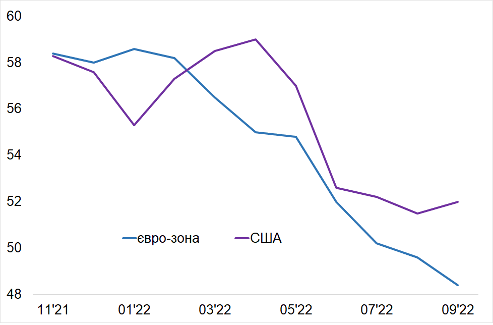

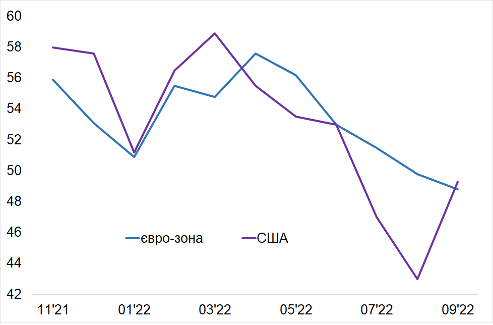

Слід констатувати, що з початку року вказані світові центри демонструє відверто спадні тенденції як у промисловості, такі і сфері послуг (діаграма «Ділова активність…»). Більше зниження показників економічної активності у євро-зоні (порівняно із США) переважно зумовлено кризовими процесами на енергетичних ринках Європи, спровокованих росією, як складовою гібридної війни проти ЄС, а також окремими заходами санкційної політики, до якої на початкових етапах запровадження низка країн ЄС не була готова (або ж намагалася отримати від цього привілеї)[2]. Оскільки спадні тенденції ділової активності вже тривають упродовж кількох кварталів, то ризики глобального гальмування, а з тим — впадання провідних економік у депресивність, помітно зростають.

Ділова активність у переробних галузях та сфері послуг США і євро-зони, індекси

|

Переробні галузі |

Сфера послуг |

|

|

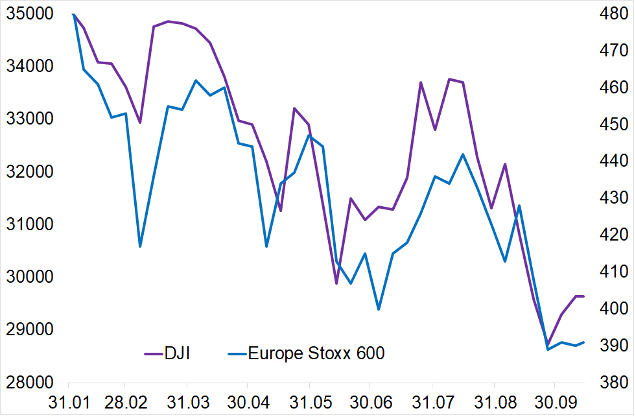

Економічні негаразди підтверджуються (негативною) динамікою найважливіших фондових індексів, які є прийнятим індикатором фінансового благополуччя найкрупніших компаній і корпорацій, і фактично визначають «якість» бізнес-середовища у розвинутих країнах. Так, у 2022р. відомий Індекс Доу-Джонса у США та індекс найбільших компаній Європи (STOXX 600) зазнали дві хвилі значного падіння. Перша з яких (навесні) частково пов’язана із запровадженнями санкційної політики і відповідними дисбалансами на товарних ринках і логістичних ланцюгах. Друга ж, яка прискорилась з серпня, радше пов’язується з процесами підвищення процентних ставок центральними банками, що вважається необхідною складовою антиінфляційної політики (діаграма «Фондові індекси США і Європи») [3]

Фондові індекси США (DJI, ліва шк.) та Європи (права шк.)

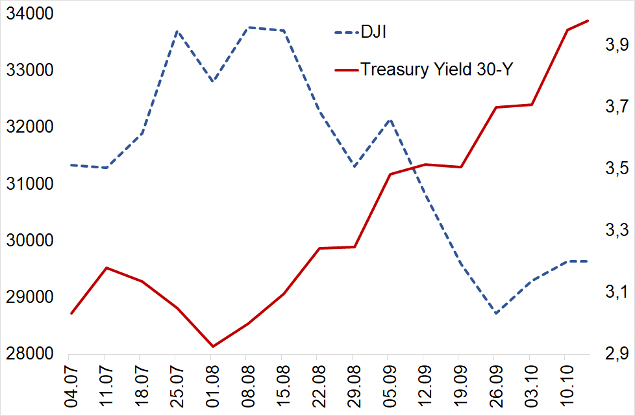

Ми вже вказували, що протидія інфляції через підвищення базових ставок центральних банків, не виглядає безумовною, оскільки, водночас, формується обмеження для економічного відновлення і прискорення. І більше того, зростаючі ставки привносять і «власні» макроекономічні ускладнення і негаразди.

Так, услід за ставками (в умовах низької ділової активності) зростає доходність державних облігацій та інших боргових інструментів (діаграма «Індекс Доу-Джонса і доходність довгострокових облігацій США»), що здорожчує нові запозичення (у т.ч. для погашення старих «дешевих» боргових зобов’язань), а з тим підвищуються ризики боргових ускладнень. Утворюване коло взаємних негативних впливів (якщо протримаються тривалий час) також підштовхуватиме провідні економіки до депресивності.

Індекс Доу-Джонса (ліва шк.)і доходність довгострокових облігацій США (права шк.)

Китайський фактор. Ще одним вагомим чинником погіршення ситуації у глобальній економіці є поширення гальмівних процесів у Китаї. Так, у ІІ кв. 2022р. сезонно скоригований показник економічного зростання продемонстрував зниження на 2,6%, що сталося вперше після коронавірусного шоку у І кв. 2020р. Причому чинники гальмування у Китаї відрізняються від європейських чи американських і мають, як внутрішній, так і зовнішній характер.

Сьогодні є підстави стверджувати, що Китай у 2022р. перебуває під впливом принаймні двох негативних хвиль. Перша хвиля — фінансова, яка почалася влітку 2021р., коли другий за величиною китайський будівельний гігант Evergrande оголосив про можливості власного банкрутства. Це спровокувало кризу платежів, зростання заборгованостей і боргів не лише у будівельній галузі, але й у банківській сфері, що, своєю чергою, погіршило умови кредитування реального сектору загалом, а з тим — позначилося і на економічній динаміці.

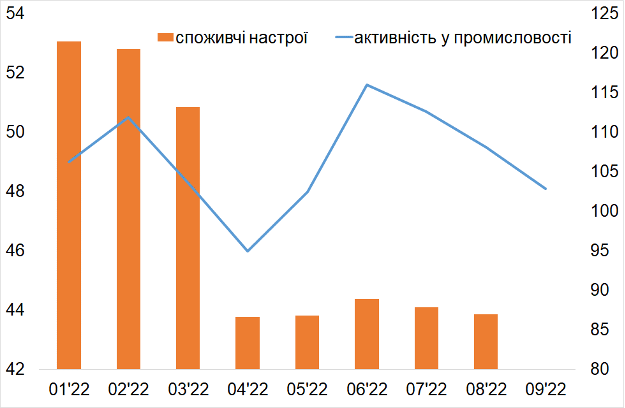

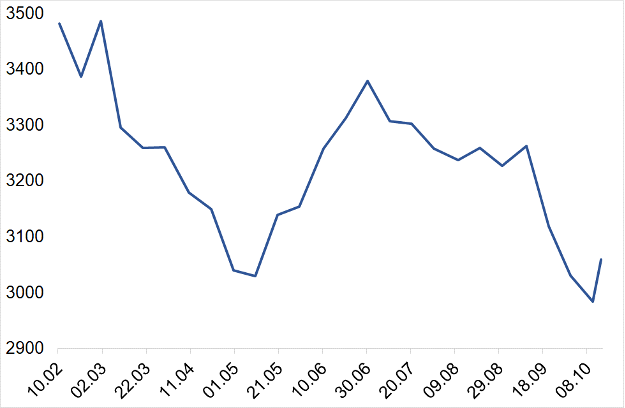

Друга хвиля — суспільно-політична — пов’язана, з одної сторони, з намаганням керівництва Китаю досягнути «нульового» рівня враженості черговою коронавірусною хвилею (як одним з пріоритетів внутрішньої політики країни). Саме у березні-квітні, коли знову почали запроваджуватися жорсткі коронавірусні обмеження, «природньо» відновились економічні негаразди. Зокрема, споживчі настрої, після обвалу у весняні місяці, так і не змогли відновитись до осені (діаграма «Ділова активність і споживчі настрої в Китаї»). Ділова ж активність, яка після весняного шоку частково відновилась у літні місяці, з початку вересня знову демонструє спадні тенденції (діаграма «Індекс Шанхайської фондової біржі»)

Ділова активність (ліва шк.) і споживчі настрої в Китаї (права шк.), індекси

Індекс Шанхайської фондової біржі

Ще однією стороною негативних хвиль, які гальмують відновлення високих темпів економічного зростання Китаю, є політичний фактор, насамперед, пов’язаний з протистоянням із США, у т.ч навколо Тайваню (що аналізувалось дещо раніше), а також різним позиціюванням США і Китаю у ставленні до війни в Україні. Спільною характерною рисою вказаних протистоянь є те, що Україна і Тайвань, як демократичні країни, які історично обрали свободу і незалежність, повністю підтримуються розвинутими країнами. З чим Китай змушений рахуватись.

Звичайно, такий політичний фактор залишатиметься і надалі. Однак, міжнародними експертами висловлюються обережні припущення стосовно того, що, якщо відбудеться зустріч двох світових лідерів на саміті G20 на Балі[4], то це стане важливим сигналом для можливого зближення позицій. Принаймні, у Стратегії національної безпеки, представленій 12 жовтня, важливим є визнання, що США для зміцнення лідерства у вирішенні глобальних проблем мають співпрацювати не лише з країнами розвинутої демократії[5].

Висновки для України. На думку ряду міжнародних фахівців, сьогодні зростають ризики виникнення «великої стагфляції» глобального рівня, для якої будуть характерними нестабільність і періодичні різноманітні негативні шоки[6]. Водночас, навіть незначне позитивне просування у відносинах між США і Китаєм може стати вагомим чинником послаблення економічних ризиків.

Зрозуміло, що в таких умовах, коли кожна країна має долати кризові прояви, взаєморозуміння ускладниться, що, своєю чергою, може послабити увагу до потреб країни, яка бореться проти агресії. Тому Україна була би винятково зацікавлена у якнайшвидшому покращенні відносин між США і Китаєм.

У випадку такого покращення є підстави очікувати і більш адекватного ставлення Китаю до російської агресії, що, зважаючи на авторитет Китаю у висхідних країн, сприятиме кращому позиціюванню України у світовій спільноті (не лише у демократичних країна).

Це також може принести Україні і чималі економічні вигоди, які не будуть суперечити ідейним і політичним пріоритетам країни. Насамперед, йдеться про нову роль Ініціативи «Один пояс один шлях» (Нового шовкового шляху). Існуючий маршрут з Китаю до Європи через росію і Білорусь вже не має перспективи. Однак, Китай наполегливо шукатиме шляхи входження до європейських ринків. І Україна якраз зможе запропонувати альтернативні маршрути, особливо у випадку розширення інтеграційних проектів України з сусідніми країнами-членами ЄС. Причому, залишаючись у стратегічних відносинах із США, для України мінімізуються ризики неконтрольованого продажу вітчизняних стратегічних підприємств, як це бувало раніше.

[1] Див., зокрема: В.Юрчишин. Знову про процентну ставку та інфляцію. — https://razumkov.org.ua/statti/znovu-pro-protsentnu-stavku-ta-infliatsiiu.

[2] Нагадаємо, США є енергетично незалежною країною, а також має незначні обсяги торгівлі з росією, на відміну від Європи, де низка країн суттєво залежить саме від торгівлі з росією, особливо у енергетичній і сировинній сферах.

[3] Станом на 14 жовтня 2022р.

[4] На момент підготовки публікації ще не були відомі результати партійного з’їзду в Китаї. Втім, на наше переконання нинішній президент продовжить свої повноваження.

[5] Thornton S. U.S. — China Relations: Hope for De-escalation of Tensions at the G20 in Bali. — ISPI, https://www.ispionline.it.

[6] Рубини Н. Этот кризис уже здесь: когда наступит рецессия мировой экономики, она будет суровой и продолжительной. — https://enovosty.com/blogs/full/.