")

")

Однією з ключових умов економічної незалежності держави цивілізованого світу є забезпечення власної енергетичної безпеки, яка досягається дотриманням ряду умов, серед яких — розвиток власної ресурсної бази. Україна — одна з небагатьох країн Європи, що володіє чималими покладами енергетичних ресурсів, зокрема, природного газу, та має можливість здійснювати його видобуток. Згідно з даними Міністерства енергетики та вугільної промисловості, у 2018 р. обсяги видобутку природного газу досягли 20,891 млрд м3, що на 2% більше рівня 2017 р.

Найбільші добувачі

Протягом багатьох років найбільшою компанією-видобувачем блакитного палива залишається АТ «Укргазвидобування», що входить до групи НАК «Нафтогаз України». Торік компанією видобуто рекордні 15,420 млрд м3 газу (порівняно з 2017 р. обсяг видобутку збільшився на 1,6%, або на 250 млн м3) — 73,8% загального обсягу газовидобутку. Такий результат було забезпечено розробкою родовищ, збільшенням обсягів експлуатаційного буріння і кількості операцій з інтенсифікації видобутку вуглеводнів. Водночас через значну виснаженість родовищ і блокування обласними радами погодження надання спецдозволів на розвідку й подальше видобування, компанії не вдалося вийти на показники видобутку у 16,5 млрд м3/рік, затверджені Розпорядженням КМУ

«Про схвалення Концепції розвитку газодобувної галузі України» № 1079 від 28 грудня 2016 р. (Концепція) Важливо, що компанія протягом не одного року утримує лідерство і серед платників податків до державного бюджету, на яку у 2018 р. припало трохи більше 4% усіх платежів — понад 42 млрд грн. податкових відрахувань, хоча порівняно з 2017 р. їх кількість зменшилася — на 17,8%.

Іншою компанією, що входить до складу НАК «Нафтогаз України», є ПАТ «Укрнафта». Остання посідає третю сходинку серед країн-видобувачів природного газу, зафіксувавши у 2018 р. видобуток на рівні трохи більше 1 млрд м3 (останніми роками компанія фіксує зниження видобутку: зокрема, у 2015 р. видобуток становив 1,5 млрд м3), та четверту — серед платників податків, сплативши майже 16 млрд грн. (порівняно з 2017 р. приріст склав майже 50%). Попри чималий поступ у сплаті податків, досі невирішеною залишається проблема великого податкового боргу компанії (з урахуванням пені і штрафів, нарахованих ДФС), який збільшився за останні 2 роки на 17% і станом на 1 січня 2019 р. перевищив 14,5 млрд грн.

Поряд з державними чималий внесок у вітчизняний газовидобуток здійснюють приватні компанії, видобувши у 2018 р. майже 4,4 млрд м3. Лідерство у приватному секторі не перший рік утримує ПрАТ «Нафтогазвидобування», що входить до складу ТОВ «ДТЕК Нафтогаз», що видобула 1 645 млн м3. Чималим є внесок ТОВ «Енерго-сервісна компанія «Еско-Північ» — 581 млн м3, ПрАТ «ВК «Укрнафтобуріння» — 550 млн м3, ПрАТ «Природні ресурси» — 194 млн м3, СП «Полтавська ГНК» — 160 млн м3, ТОВ «КУБ-Газ» — 124 млн м3 та компанії групи Smart Energy («Регал Петролеум Корп. ЛТД», ПрАТ «Укргазвидобуток», ТОВ «Пром Енерго-Продукт») — 295,7 млн м3. «Податковий» же внесок компаній досягнув майже 16,5 млрд грн.

Шанс на успіх

Попри поступове нарощення газовидобутку останніми роками, Україні так і не вдалося зафіксувати значну позитивну динаміку в його розвитку, і можна з упевненістю сказати, що країна не зможе вийти на обсяги видобутку у 27,6 млрд м3 газу/рік у 2020 р. відповідно до згаданої Концепції.

Разом з тим сьогодні Україна отримала шанс на інтенсифікацію власного газовидобутку, та чи зможе країна ним скористатися — покаже час. Цьому сприятиме: (1) введення з 1 січня 2018 р. стимулюючого оподаткування для буріння нових свердловин: за видобуток газу з покладів у понад 5 000 м ставку знижено з 14% до 6%, за видобуток газу з покладів до 5 000 м — з 29% до 12% із запровадженням мораторію на їх підняття до 2023 р.; (2) запровадження з 2018 р. розподілу доходів від рентної плати (5% рентних платежів компанії відраховують до регіонів, де здійснюється газовидобуток); (3) відкриття геологічної інформації та лібералізація її обігу відповідно до Постанови КМУ «Питання розпорядження геологічною інформацією» № 939 від 7 листопада 2018 р.; (4) введення прозорих електронних аукціонів (через електронний майданчик ProZorro) з продажу спеціальних дозволів на користування надрами (відповідно до Постанови КМУ «Про реалізацію експериментального проекту по впровадженню проведення аукціонів з продажу спеціальних дозволів на користування надрами шляхом електронних торгів» № 848, яка набула чинності 24 жовтня 2018 р.) та міжнародних конкурсів УРП (наприкінці 2018 р. Уряд оголосив про початок підготовки 12 нафтогазових ділянок до конкурсів з укладання УРП).

Усі ці кроки покликані заохотити газовидобувачів до інтенсифікації газовидобутку, експлуатаційного й пошуково-розвідувального буріння на родовищах, що розробляються. Особливі надії покладено на проведення торгів з продажу спеціальних дозволів (станом на 10 лютого прийнято 19 заяв на участь), перший аукціон має відбутися на початку березня 2019 р. (єдиним критерієм вибору переможця стане запропонована максимальна ціна за ліцензію). Зазначимо, що за результатами 2018 р. Держгеонадра України провело лише три аукціони з продажу спецдозволів.

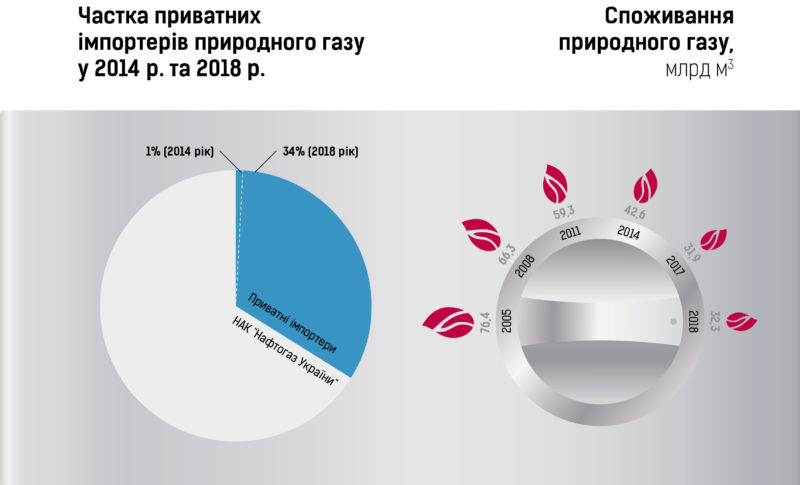

Іншою умовою забезпечення енергетичної безпеки є енергозаощадження. Україні, починаючи з 2011 р. вдалося скоротити річне споживання природного газу майже вдвічі. Результати ж 2018 р. свідчать про незначне, порівняно з 2017 р., збільшення споживання блакитного палива окремими категоріями споживачів — на 1,3% (0,4 млрд м3).

Імпортозалежність

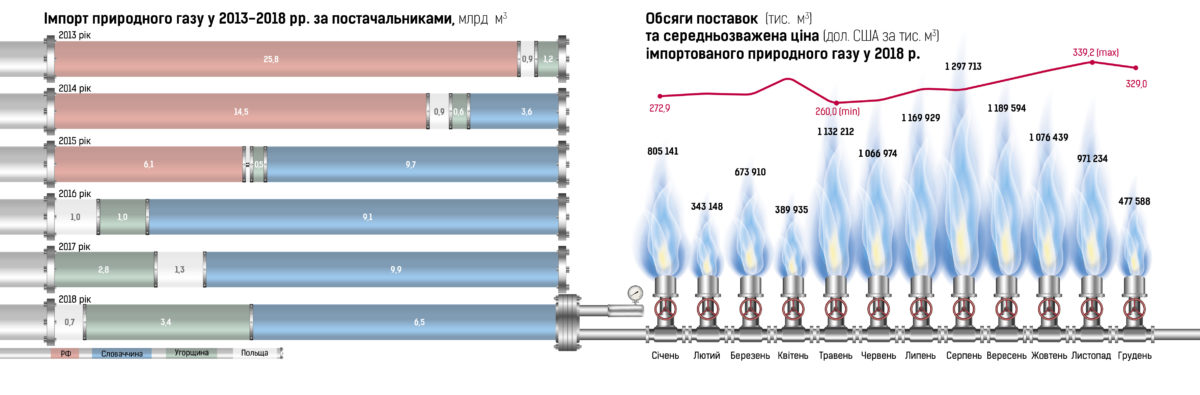

Попри те, що Україна посідає другу сходинку серед країн Європи за рівнем запасів природного газу, аналіз обсягів споживання й видобутку ресурсу свідчить, що країна потребує додаткових обсягів блакитного палива. Так, у 2018 р. Україна імпортувала 10,6 млрд м3 газу з європейського газового ринку (зі словацького напрямку — 61% усього імпортованого газу, угорського — 32,5%, польського — 6,5%), що, порівняно з 2017 р., менше на 24,6%. Імпорт було скорочено обома категоріями імпортерів: НАК «Нафтогаз України» — з 8,7 млрд м3 до 7 млрд м3 (-19,5%) та приватними компанії — з 5,4 млрд м3 до 3,6 млрд м3 (-33,3%). За даними ДФС України, імпорт блакитного палива у 2018 р. коштував країні майже 4 млрд дол. США.

У 2018 р. Україна продовжила процес лібералізації на газовому ринку, який було розпочато наприкінці 2015 р. у частині закупівель природного газу в європейських контрагентів за принципом «віртуального» реверса. Закордонними контрагентами, що здійснили найбільші поставки природного газу в Україну у 2018 р. були Axpo Trading, DXT Commodities (Швейцарія) та RWE Supply&Trading (Німеччина). Серед інших — німецькі Trailstone та Uniper, чеська CEZ, швейцарські MET Gas and Energy Marketing і DufEnergy, польські AOTEnergy Poland і PGNIG, французька ENGIE Energy. Загальна кількість конрагентів, у яких НАК «Нафтогаз» закуповував природний газ, досягала 18 (у 2017 р. — 13).

Починаючи з 25 листопада 2015 р. Україна послабила залежність енергетичної політики від політичних рішень РФ, припинивши закупівлі природного газу в останньої. У такий спосіб Україна не фінансує бюджет РФ, хоча зрозуміло, що газ, який закуповуємо за західному кордоні, частково є російським, оскільки ні Угорщина, ні Німеччина, ні Швейцарія не володіють запасами природного газу й не здійснюють його видобуток.

Разом з тим, за рішенням Стокгольмського арбітражу від лютого 2018 р., НАК «Нафтогаз України» має купити в російського монополіста не менше 4 млрд м3 природного газу. На цю вимогу Україна висловила готовність відновити імпорт з РФ та здійснила передоплату, однак російська сторона відмовилася виконувати рішення міжнародного суду, не зважаючи на те, що його юрисдикція визнана газовими контрактами від 2009 р.

Ще п’ять років тому ринок природного газу в Україні був доволі монополізований, про що свідчили мізерні обсяги закупівель природного газу приватними компаніями. З жовтня 2015 р., коли набув чинності ЗУ «Про ринок природного газу», імпортний ринок природного газу відкрився українським приватним компаніям, на який сьогодні виходить усе більше і іноземних, і вітчизняних трейдерів у сегменті поставок газу промисловим підприємствам. Відтак частка приватних компаній поряд з НАК «Нафтогаз України» у закупівлях блакитного палива сягнула 34% (у 2014 р. — лише 1%), що свідчить про посилення відкритості і конкуренції на ринку природного газу. За даними НАК «Нафтогаз України», у 2018 р. імпортом газу в Україну займалося 65 компаній, серед яких: ТОВ «ТОРГОВИЙ ДІМ» СОКАР УКРАЇНА», ПП «ЕРУ ТРЕЙДІНГ», ПАТ «АРСЕЛОРМІТТАЛ КРИВИЙ РІГ», ТОВ «ЕНЕРДЖІ ТРЕЙД ГРУП», ТОВ «СКЕЛА ТЕРЦИУМ», ТОВ «ЄВРОЕНЕРГОТРЕЙД», ПрАТ «ВК «УКРНАФТОБУРІННЯ», ТОВ «РГК ТРЕЙДИНГ», ТОВ «ГАЗЕНЕРГОПОСТАЧ», ТОВ «СТАТУС ТРЕЙД», ТОВ «ТРАФІГУРА ЮКРЕЙН» та інші.

Що стосується вартості імпорту блакитного палива, то вона доволі тісно корелювала з попитом на нього. На початку 2018 р. українські компанії купували в міжнародних трейдерів невеликі обсяги ресурсу, влітку ж ринок активізувався, й імпорт перевищив 1 млрд м3/місяць. Одразу ж після збільшення попиту на імпорт у червні 2018 р., у липні відбулося подорожчання ресурсу на $ 20/тис. м3. За даними Міністерства економічного розвитку і торгівлі, ціна на імпортований природний газ упродовж 2018 р. коливалася у межах $260/тис. м3 (травень) — $339,2/тис. м3 (листопад).

Транзитні маніпуляції

Найпопулярнішою ж темою, яку сьогодні обговорюють і урядовці, і експерти, а також активно висвітлюють у ЗМІ (і не лише українських), є подальша доля транзиту природного газу до Європи територією України. Нагадаємо, що наприкінці 2019 р. спливає термін контракту на транзит природного газу між ПАТ «Газпром» і НАК «Нафтогаз України». Російський же монополіст вже не перший рік проводить політику з повної монополізації транзиту природного газу та мінімізації його обсягів територією України, що позначається на доходах НАК «Нафтогаз України», з яких чималими є відрахування до державного бюджету України. Зазначимо, що у 2018 р. НАК «Нафтогаз» посів другу сходинку серед найбільших платників податків, відрахувавши до державного бюджету понад 28 млрд грн.

Сьогодні ГТС України продовжує забезпечувати транзит російського газу до європейських споживачів. Торік обсяг транзиту становив 86,8 млрд м3 (на 7,2% менше 2017 р., що пов’язано з порушенням російською стороною контрактних нормативів тиску в системі у березні 2018 р.). У січні ж поточного року транзит природного газу територією України збільшено на 25,7% (на 1,555 млрд м3) порівняно з аналогічним місяцем 2018 р. — до 7,610 млрд м3.

Російська сторона затягує вирішення питання, оскільки чекає результатів президентських виборів і політичних змін, які відбудуться вже цього року в Україні. Під час переговорів 21 січня 2019 р. глава Єврокомісії М. Шефчович зазначив, що після 2019 р. має бути підписаний новий контракт на транспортування російського газу територією України на строк не менше 10 років з обсягом щорічного транзиту 80-90 млрд м3/рік. У травні 2019 р. попередньо планується обговорити питання підготовки до підписання двох контрактів. Перший — технічний — між операторами російської та української ГТС (Interconnection Agreement), а саме ПАТ «Газпром» і новим оператором ГТС України, створеним під час розподілу (unbundling) НАК «Нафтогаз України» (наприкінці січня 2019 р. АТ «Укртрансгаз» зареєстрував ТОВ «Оператор газотранспортної системи України», у якому до кінця 2019 р. зосереджуватимуться газотранспортні активи, що підлягають у майбутньому передачі оператору «Магістральні газопроводи України»). Відповідно до цього контракту буде передбачена можливість бронювання потужностей вітчизняної ГТС як продавцем, так і покупцем газу, можливість його передачі як на східному кордоні України, так і на західному. Другий контракт — комерційний, яким визначатимуться терміни й обсяги транспортування природного газу, а також тарифи (визначаються НКРЕКП за європейською методологією). Продовження ж контракту на транзит газу з ПАТ «Газпром» на діючих умовах є недоцільним, оскільки в ньому відсутні гарантії за обсягом транзиту. Найбільш вірогідний варіант — замовлення послуги ПАТ «Газпром» з транспортування газу територією України на загальних умовах: за умови оплати транзитного тарифу і бронювання обсягів на певний термін (від 1 місяця).

Існують побоювання, що після 2020 р. Україна позбудеться можливості транспортувати значні обсяги природного газу, оскільки російський монополіст прокачує газ територією України за залишковим принципом, завантажуючи спочатку всі обхідні трубопроводи. Але тут варто розуміти, що допоки ПАТ «Газпром» не виведе «Північний потік-2» і «Турецький потік» на проектну потужність (а це потребує щонайменше декількох років), Європу необхідно забезпечувати газом. До того ж ситуація довкола будівництва «Північного потоку-2» нестабільна: проти цього проекту наприкінці 2018 р. жорстко висловилися США і Європарламент, а 8 лютого 2019 р. відбулася зустріч послів країн-членів ЄС, метою якої стала необхідність внесення поправок до Газової директиви ЄС, якими передбачається поширити застосування правил газового ринку ЄС на газопроводи, які прокладені з/до третіх країн. Мета поправок до газової директиви полягає в забезпеченні застосування правил, які регулюють внутрішній газовий ринок ЄС, до газотранспортних ліній між державою-членом і третьою країною аж до кордону країни-члена та її територіальних вод.

Нафтові апетити

У 2018 р. вперше за останні 6 років в Україні було зафіксовано зростання видобутку нафти й газового конденсату — на 4%, до 2 150 тис. т. За даними профільного міністерства, видобуток нафти у 2018 р., порівняно з 2017 р. збільшився на 5,3% (на 75,5 тис. т) — до 1 511 тис. т, газового конденсату на 1,2% (на 7,3 тис. т) — до 639 тис т.

Близько 90% вітчизняного нафтовидобутку припадає на підприємства НАК «Нафтогаз України», якими у 2018 р. видобуток нафти було збільшено на 4,9% (на 68,9 тис. т) — до 1,473 млн т., проте скорочено видобуток газоконденсату на 5% (на 22,2 тис. т) — до 422 тис. т. Зокрема, АТ «Укргазвидобування» зафіксовано скорочення видобутку і нафти, і газового конденсату — на 8,5% (до 73,6 тис. т) та 4% (до 373,2 тис. т) відповідно. Проте ПАТ «Укрнафта» — найбільша компанія-нафтовидобувач — уперше за 12 років збільшила видобуток нафти й газового конденсату загалом на 5% — до 1 448 тис. т. Для компанії минулий рік виявився доволі позитивним з позиції виробничих показників у нафтовому секторі, не дивлячись на те, що протягом останніх років інвестиційні можливості компанії обмежені, через згаданий раніше надвисокий податковий борг. Досягти ж поступу, хоча й незначного, ПАТ «Укрнафта» вдалося завдяки відновленню продуктивності свердловин: переходу на нові продуктивні горизонти, оптимізації капітальних і поточних ремонтів свердловин, модернізації обладнання.

Інші працюючі в країні нафтогазовидобувні компанії у 2018 р. збільшили видобуток нафти на 20,6% (на 6,6 тис. т) — до 38,6 тис. т, газоконденсату — на 15,7% (на 29,4 тис. т) — до 217 тис. т. Приватними компаніями-лідерами з видобутку нафти та газоконденсату в Україні у 2018 р. залишалися: ПрАТ «Нафтогазвидобування» — 51 тис. т (-5,9% порівняно з 2017 р.), ТОВ Енерго-сервісна компанія «Еско-Північ» — 48,4 тис. т (+ 58,5%), ПрАТ «ВК «Укрнафтобуріння» — 42,5 тис. т (+ 75,3%), ПрАТ «Природні ресурси» — 39,4 тис. т (-15%), СП «Полтавська ГНК» — 33,6 тис. т (+ 3,9%) та ТОВ «Сістемойлінжиніринг» — 8,6 тис. т (+ 95%).

Дані свідчать, що видобуток газового конденсату й нафти, за винятком минулого року, помірними темпами знижується. Серед основних причин — недофінансування проведення розвідувальних робіт на родовищах.

Останніми двома роками простимулювати видобуток мало зниження майже вдвічі ставки рентної плати, але наприкінці 2018 р. відповідно до ЗУ «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо покращення адміністрування та перегляду ставок окремих податків і зборів» № 2628 від 23 листопада 2018 р. ставки рентної плати на видобуток нафти і газового конденсату з 1 січня 2019 р. збільшилися на два в.п.: з 14% до 16% для покладів, що залягають на глибині понад 5 тис. м та з 29% до 31% для покладів, що залягають на глибині до 5 тис. м.

Можна сподіватися, що незначне зростання рентних ставок не матиме негативного впливу на виробничі показники підприємств, а за умови їх збереження на рівні 2018 р. можливим стане збільшення відрахувань до державного бюджету. За даними ДФС України, рентна плата в податкових відрахуваннях до державного бюджету у 2018 р. становила 4%, або понад 43 млрд грн. І найбільшими платниками цього податку були саме ПАТ «Укрнафта» й АТ «Укргазвидобування», на які припало 67% усіх відрахувань по ренті — 29 млрд грн 5% від цієї суми компанії сплатили до місцевих бюджетів, на території яких вони здійснюють видобуток вуглеводнів: Полтавської (572 млн грн), Харківської (643,2 млн грн), Дніпропетровської (37,7 млн грн.), Сумської (165 млн грн), Львівської (70,5 млн грн), Івано-Франківської (87,4 млн грн) та інших областей.

Що стосується вітчизняної нафтопереробки, то хоча в Україні нараховується 6 НПЗ, працює уже протягом багатьох років лише один — Кременчуцький, а також Шебелинський ГПЗ. Через відсутність відкритих статистичних даних єдиного працюючого НПЗ, оперувати можна лише результатами Шебелинського ГПЗ, які торік були не надто втішними: переробка знизилася на 8% — до 454 тис. т. Поряд з переробкою знизилися і показники виробництва моторних палив до 380,5 тис.: бензинів — 130,6 тис. т (-2,4%), дизельного пального — 85 тис. т (-12,7%).

Попри падіння останніми роками попиту, Україна все ж потребує якісних нафтопродуктів, які вимушена щороку імпортувати. За даними ДФС, торік Україна імпортувала понад 8 млн т нафтопродуктів на понад 5,5 млрд дол. США.

У грошовому вимірі найбільшими експортерами нафтопродуктів до України залишаються Білорусь — 2,114 млрд дол. США (38,15%), Росія — 2,069 (37,35%) та Литва — 570 млн дол. США (10,3%).

Джерело:

![]()